ธุรกิจไหนที่กำลังไปได้สวย มีกำไรสะสมในบัญชีเยอะ ๆ หลายเจ้าก็เริ่มอยากจ่ายเงินปันผลให้ผู้ถือหุ้นกันแล้วใช่ไหมล่ะคะ แต่เดี๋ยวก่อน! การจ่ายปันผลไม่ใช่แค่จะโอนเงินออกจากบริษัทได้เลยนะคะ เพราะมันมีทั้งเรื่อง บัญชี กฎหมายและภาษีที่เราต้องเข้าใจและทำให้ถูกต้อง

บทความนี้ จะพาทุกคนไปไล่เรียงกันแบบ Step-by-Step ว่าจ่ายเงินปันผล บันทึกบัญชียังไง มีกฎหมายอะไรที่ต้องรู้ และภาษีอะไรที่เกี่ยวข้องบ้างในแบบฉบับที่เข้าใจง่าย ถ้าพร้อมแล้วไปอ่านกันเลย

การจ่ายเงินปันผลคืออะไร?

การจ่ายเงินปันผล (Dividend) หมายถึง การแบ่งปันกำไรของบริษัท ที่ได้จากการดำเนินงาน ให้กับผู้ถือหุ้นตามสัดส่วนจำนวนหุ้นที่ถือ ซึ่งจะต้องจ่ายตามนโยบายของบริษัทและมติจากที่ประชุม

รู้หรือไม่ว่า บริษัทที่มีกำไร ไม่ได้จำเป็นต้องจ่ายปันผลเสมอไป สำหรับคนที่ยังลังเลว่าบริษัทของเราจำเป็นต้องจ่ายเงินปันผลหรือไม่ ต้องเช็กอะไรเพิ่มเติมบ้าง แนะนำอ่านต่อที่นี่

- เงินปันผล คืออะไร ต้องจ่ายหรือไม่ ก่อนจ่ายต้องรู้อะไรบ้าง

- จ่ายเงินปันผล สรุป 9 เรื่องต้องรู้สำหรับเจ้าของธุรกิจ

หลักเกณฑ์การจ่ายเงินปันผล บริษัทจำกัด?

อันดับแรกเลย บริษัทเราต้องผ่านเกณฑ์คุณสมบัติก่อน ตามกฎหมายมาตรา มาตรา 1200-1205 ของประมวลกฎหมายแพ่งและพาณิชย์

มาตรา 1201 กล่าวไว้ว่า ถ้าบริษัทยังขาดทุนสะสมอยู่ เราจะจ่ายปันผลไม่ได้

มาตรา 1202 บอกไว้ว่า ทุกครั้งที่จ่ายปันผล เราต้องจัดสรรเงินสำรอง 5% ของกำไรเอาไว้ด้วย จนกว่าเงินสำรองจะครบ 10% ของทุนจดทะเบียน นี่เป็นการดูแลไม่ให้บริษัทเอาเงินไปหมดจนไม่เหลือสำรองไว้ใช้

นอกจากนี้ การจ่ายเงินปันผล ก็แบ่งได้เป็น 2 แบบหลัก ๆ ค่ะ

- ปันผลประจำปี จ่ายหลังประชุมผู้ถือหุ้นประจำปี (AGM) โดยต้องผ่านมติจากที่ประชุมผู้ถือหุ้น

- ปันผลระหว่างกาล ถ้าบริษัทมีกำไรเกินระหว่างปี อยากจ่ายก่อนประชุมใหญ่ก็ทำได้นะ โดยให้กรรมการบริษัทประชุมและอนุมัติก่อน แล้วค่อยแจ้งให้ผู้ถือหุ้นทราบในการประชุมใหญ่ครั้งถัดไป

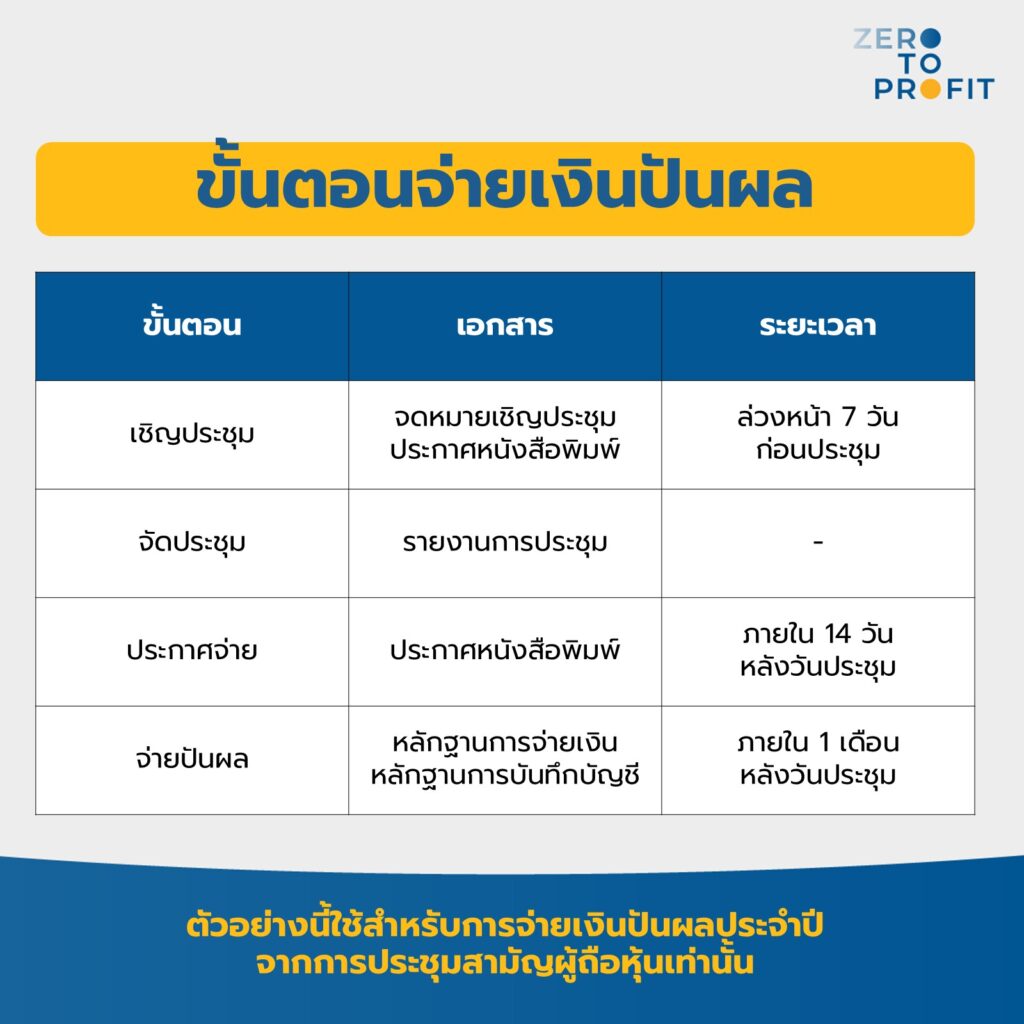

ขั้นตอนการจ่ายเงินปันผลบริษัทจำกัด

ตามกฎหมายแล้ว ขั้นตอนการจ่ายเงินปันผลประจำปีของบริษัทจำกัด สรุปได้ดังนี้

1. เชิญประชุมผู้ถือหุ้น

- ต้องส่งจดหมายเชิญล่วงหน้าอย่างน้อย 7 วัน

- ลงประกาศในหนังสือพิมพ์ท้องถิ่น หรือแบบออนไลน์ก็ได้นะ เดี๋ยวนี้สะดวกมาก

- ในจดหมายต้องระบุชื่อบริษัท วัน เวลา สถานที่ และระบุวาระว่าจะมีการเสนอจ่ายเงินปันผล

2. ประชุมและลงมติอนุมัติจ่ายปันผล

- ตั้งสำรองตามกฎหมาย 5% ของกำไรที่จ่าย จนกว่าจะครบ 10% ของทุนจดทะเบียน

- อนุมัติว่าจะจ่ายปันผลเท่าไหร่/หุ้น และกำหนดวันจ่าย

- ต้องทำรายงานการประชุมเก็บไว้ด้วย

3. ประกาศจ่ายเงินปันผล

- ประกาศให้ผู้ถือหุ้นทราบ และลงหนังสือพิมพ์ภายใน 14 วันหลังจากประชุม

- ประกาศต้องบอกชื่อบริษัท จำนวนหุ้นที่ได้รับปันผล วันปิดสมุดทะเบียน และวันจ่ายจริงให้ชัดเจน

4. จ่ายเงินปันผล

- จ่ายให้เสร็จภายใน 1 เดือนหลังจากที่ประชุมอนุมัติ

- คำนวณปันผล = จำนวนหุ้น x อัตราปันผล เช่น ถ้าปันผล 130 บาท/หุ้น ถือ 8,000 หุ้น ก็จะได้รับ 1,040,000 บาท

- ต้องหักภาษี ณ ที่จ่าย 10% และจ่ายให้เจ้าของหุ้นเฉพาะส่วนที่เหลือหลังหักภาษี

ดาวน์โหลดตัวอย่างเอกสารที่เกี่ยวข้องกับแต่ละขั้นตอนในการจ่ายเงินปันผลที่นี่

จ่ายเงินปันผล บันทึกบัญชีอย่างไร?

พอที่ประชุมมีมติอนุมัติให้จ่าย เงินปันผลเรียบร้อยแล้ว สิ่งที่เจ้าของธุรกิจและนักบัญชีน่าจะสงสัยต่อก็คือ จ่ายเงินปันผล บันทึกบัญชีอย่างไร? ซึ่งตรงนี้สำคัญมาก เพราะมันจะกระทบทั้งงบการเงินและภาษีเลยนะคะ ถ้าบันทึกผิด อาจโดนตรวจสอบย้อนหลังหรือมีปัญหากับผู้สอบบัญชีได้เลย เราลองมาดูขั้นตอนการบันทึกบัญชีที่นุชสรุปไว้ให้กันค่ะ

ตัวอย่าง บริษัท ซีโร่ทูโปรฟิต จำกัด

- ทุนจดทะเบียน: 1,000,000 บาท

- กำไรสะสมคงเหลือ: 10,000,000 บาท

- ที่ประชุมมีมติเมื่อวันที่ 30 เมษายน 2568 ให้จ่ายเงินปันผลเป็นจำนวน 100,000 บาท

- กำหนดจ่ายจริงวันที่ 15 พฤษภาคม 2568

- ต้องตั้ง สำรองเงินปันผล 5% ของกำไรสุทธิ (ตาม ป.พ.พ. บริษัทจำกัด มาตรา 1202)

- อัตราภาษีหัก ณ ที่จ่าย 10%

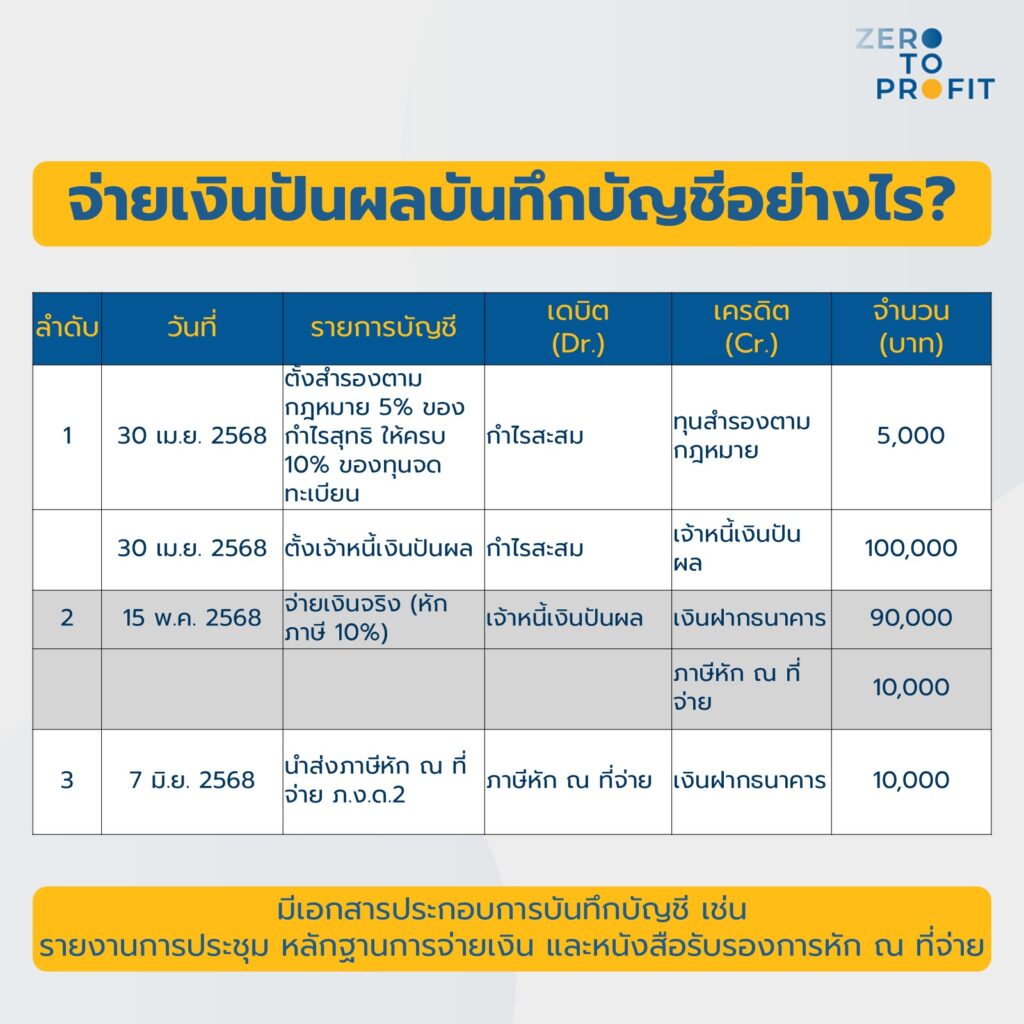

1. วันที่ประชุมอนุมัติให้จ่ายปันผลและตั้งสำรอง

📅 วันที่ 30 เมษายน 2568 (วันประชุม)

ก่อนบริษัทจะจ่ายเงินปันผล ต้องหักสำรองตามกฎหมายไว้ก่อน

โดยปกติคือ 5% ของกำไรสุทธิประจำปี จนกว่าทุนสำรองจะถึง 10% ของทุนจดทะเบียน

ตัวอย่าง:

ทุนจดทะเบียน 1,000,000 → ทุนสำรองตามกฎหมายต้องมีอย่างน้อย 100,000 บาท

หากปีนี้ยังมีทุนสำรองเพียง 80,000 บาท ต้องตั้งเพิ่มอีก 100,000 x 5% = 5,000 บาท

บันทึกบัญชี:

| เดบิต (Dr.) | เครดิต (Cr.) | จำนวนเงิน (บาท) |

|---|---|---|

| กำไรสะสม (SE) | ทุนสำรองตามกฎหมาย (SE) | 5,000 |

📘 อธิบาย: การจัดสรรกำไรสะสมบางส่วนเป็นทุนสำรองตามกฎหมาย เพื่อคุ้มครองเจ้าหนี้และความมั่นคงของบริษัท

หลังจากตั้งสำรองแล้ว คณะกรรมการมีมติ “จ่ายเงินปันผล” จากกำไรสะสม 100,000 บาท

บันทึกบัญชี:

| เดบิต (Dr.) | เครดิต (Cr.) | จำนวนเงิน (บาท) |

|---|---|---|

| กำไรสะสม (SE) | เจ้าหนี้เงินปันผล (L) | 100,000 |

📘 อธิบาย: บริษัทกำไรสะสมลดลง และตั้งเจ้าหนี้เงินปันผลไว้รอการจ่ายจริง

2. วันที่จ่ายเงินปันผลจริง ๆ

📅 วันที่ 15 พฤษภาคม 2568

บริษัทต้องหักภาษี ณ ที่จ่าย 10% ก่อนจ่ายจริง ทำให้บริษัทจ่ายเงินจริง 90,000 บาท และหักภาษีไว้ 10,000 บาท เพื่อนำส่งสรรพากร

บันทึกบัญชี:

| เดบิต (Dr.) | เครดิต (Cr.) | จำนวนเงิน (บาท) |

|---|---|---|

| เจ้าหนี้เงินปันผล (L) | เงินฝากธนาคาร (A) | 90,000 |

| ภาษีหัก ณ ที่จ่ายค้างจ่าย (L) | 10,000 |

📘 อธิบาย: บริษัทมีหน้าที่นำส่งภาษีหัก ณ ที่จ่ายให้กรมสรรพากรในเดือนถัดไป

บางบริษัทอาจโอนเข้าบัญชีผู้ถือหุ้นโดยตรง หรือออกเช็ค ก็แล้วแต่ช่องทาง แต่สิ่งสำคัญคือ จำนวนเงินที่จ่ายต้องตรงกับที่ประชุมอนุมัติไว้ และมีหลักฐานการรับเงิน พร้อมทั้งหลักฐานหนังสือรับรองการหัก ณ ที่จ่าย

3. บันทึกชำระภาษีหัก ณ ที่จ่าย 10%

📅 ภายในวันที่ 7 มิถุนายน 2568 (หรือวันที่ 15 หากยื่นออนไลน์)

บริษัทต้องยื่นแบบ ภ.ง.ด.2 และชำระภาษีหัก ณ ที่จ่าย 10,000 บาท ที่หักไว้จากผู้ถือหุ้นให้แก่สรรพากร ภายใน 7 วันหลังสิ้นเดือนที่จ่าย (หรือ 15 วันถ้ายื่นออนไลน์)

บันทึกบัญชี:

| เดบิต (Dr.) | เครดิต (Cr.) | จำนวนเงิน (บาท) |

|---|---|---|

| ภาษีหัก ณ ที่จ่ายค้างจ่าย (L) | เงินฝากธนาคาร (A) | 10,000 |

4. ตรวจสอบและสรุปรายการทั้งหมด

ตรวจสอบให้มั่นใจอีกครั้งว่าในงบทดลองแสดงยอดคงเหลือถูกต้องตามนี้

- งบกำไรสะสมปรับลดถูกต้อง = 1,000,000 – 100,000 = 900,000 บาท

- ทุนสำรองตามกฎหมายครบตามเกณฑ์ = 80,000+5,000 = 85,000 บาท

- ยอดเจ้าหนี้เงินปันผลปิดครบ = 0

- ภาษีหัก ณ ที่จ่ายนำส่งครบ = 0

โดยสรุปแล้ว การบันทึกบัญชีทำตามขั้นตอนในภาพนี้ได้เลย

จ่ายเงินปันผล สรรพากรมีภาษีอะไรที่เกี่ยวข้องบ้าง

เวลาบริษัทจ่ายเงินปันผล ไม่ใช่แค่เรื่องโอนเงินอย่างเดียว แต่ยังมีภาษีหลายประเภทที่เกี่ยวข้อง ซึ่งทั้งบริษัทและผู้ถือหุ้นต้องรู้ไว้ให้ชัดเจน เพื่อไม่ให้พลาดยื่นผิด ยื่นช้า หรือเสียโอกาสทางภาษีโดยไม่รู้ตัว เราลองมาดูกันว่าจ่ายเงินปันผล สรรพากรมีภาษีอะไรที่บริษัท และผู้ถือหุ้นต้องเข้าใจบ้าง

1. ภาษีของบริษัท (ภาษีนิติบุคคล)

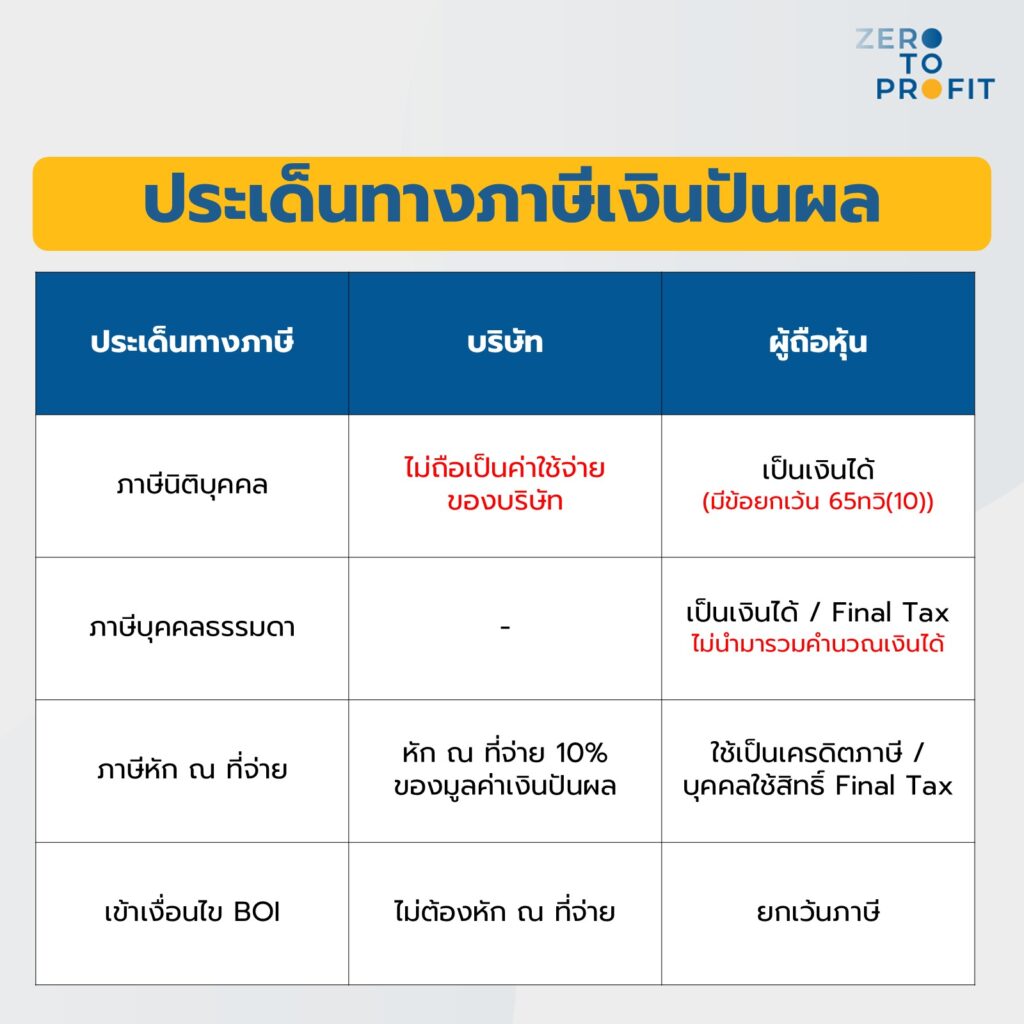

- เงินปันผล ไม่ถือเป็นค่าใช้จ่ายของบริษัท ดังนั้นจะไม่ถูกบันทึกในงบกำไรขาดทุน แต่เป็นการบันทึกลดกำไรสะสม (เป็นส่วนของเจ้าของ)

- บริษัทไม่สามารถนำเงินปันผลไปหักลดหย่อนภาษีในรอบปีได้

- เพราะถือว่าเป็นการนำ “กำไรสะสม” มาจ่ายให้ผู้ถือหุ้น ไม่ใช่ค่าใช้จ่ายที่เกิดจากการดำเนินงาน

2. ภาษีของผู้ถือหุ้น (ภาษีบุคคลธรรมดา)

- ผู้ถือหุ้นจะได้รับเงินปันผลแบบ “ถูกหักภาษีไว้ล่วงหน้า” 10%

- ตามกฎหมาย ถือว่าเงินปันผลเป็น เงินได้ประเภท 40(4) ตามประมวลรัษฎากร

- ผู้ถือหุ้นมี 2 ทางเลือก

- ใช้ Final Tax คือไม่ต้องนำมารวมคำนวณภาษีสิ้นปีอีก จบเลย ใช้อัตรา 10% ที่ถูกหักไปแล้วเป็นภาษีสุดท้าย

- นำไปรวมกับรายได้อื่น เพื่อยื่นภาษีปลายปี โดยสามารถใช้เครดิตภาษีหัก ณ ที่จ่าย 10% มาหักลดภาษีที่ต้องจ่ายได้

- ทางเลือกที่ดีที่สุด ขึ้นอยู่กับรายได้รวมของแต่ละคนในปีนั้น ๆ ค่ะ

3. ภาษีหัก ณ ที่จ่าย

- ทุกครั้งที่บริษัทจ่ายเงินปันผล บริษัทต้องหักภาษี ณ ที่จ่าย 10% ทันที เช่น จ่ายปันผล 100,000 บาท จะต้องหักภาษี 10,000 บาท จ่ายจริงให้ผู้ถือหุ้น 90,000 บาท

- เงินที่หักไว้นี้ บริษัทต้องนำส่งกรมสรรพากร ภายใน 7 วัน หลังจากสิ้นเดือนที่จ่าย (หรือ 15 วันถ้ายื่นผ่านระบบออนไลน์)

- ใช้แบบฟอร์ม ภ.ง.ด.2 ในการยื่นค่ะ

4. สิทธิยกเว้นภาษีในกรณี BOI

- ถ้าบริษัทได้รับส่งเสริมการลงทุนจาก BOI (คณะกรรมการส่งเสริมการลงทุน) บริษัทอาจได้รับ สิทธิยกเว้นภาษีเงินได้นิติบุคคล จากกิจการที่ได้รับส่งเสริม และบริษัทไม่ต้องหักภาษี ณ ที่จ่ายเมื่อจ่ายปันผลจากกำไรที่ได้รับการยกเว้นภาษี

- ผู้ถือหุ้นที่ได้รับปันผลจากกำไรที่ได้รับการยกเว้นภาษีก็ ไม่ต้องเสียภาษีเงินปันผล เช่นกัน

- อย่างไรก็ตาม ต้องมีการออกหนังสือรับรองและแนบประกอบตอนยื่นภาษีด้วยนะคะ

ดูเอกสารและแบบภาษีที่เกี่ยวข้องกับเงินปันผล ภาษีเสียเท่าไรได้ที่นี่

จ่ายเงินปันผลให้ผู้ถือหุ้น ข้อควรรู้มีอะไรบ้าง?

นอกจากนี้ยังมีความเข้าใจผิดเกี่ยวกับภาษีอีกหลายเรื่อง ที่นุชอยากให้ทุกคนรู้เพิ่มเติม เพื่อไม่ให้เกิดปัญหาภายหลังค่ะ

- เรื่องภาษีมูลค่าเพิ่ม การจ่ายเงินปันผลไม่ต้องคิดภาษีมูลค่าเพิ่ม เพราะไม่ใช่การขายสินค้าหรือให้บริการ ดังนั้นไม่ต้องออกใบกำกับภาษีหรือคิด VAT เพิ่ม

- เรื่องผลกระทบต่อบริษัท การจ่ายปันผลจะทำให้เงินสดของบริษัทลดลง และกำไรสะสมก็ลดลงด้วย ดังนั้นต้องพิจารณาให้ดีว่าบริษัทยังมีเงินทุนหมุนเวียนเพียงพอไหม และมีแผนลงทุนอะไรในอนาคตที่ต้องใช้เงินบ้าง

- เรื่องเอกสาร ควรเก็บเอกสารให้ครบถ้วน ไม่ว่าจะเป็นรายงานการประชุม หลักฐานการประกาศ ใบเสร็จการจ่ายเงิน และแบบ ภงด.2 เพื่อใช้เป็นหลักฐานยื่นต่อหน่วยงานราชการ

- เรื่องการวางแผน การจ่ายปันผลควรเป็นไปตามนโยบายที่ตั้งไว้ และคำนึงถึงการเติบโตของธุรกิจในระยะยาว อย่าจ่ายหมดจนบริษัทไม่มีเงินไว้พัฒนาธุรกิจต่อ

- ประเภทของเงินปันผล นอกจากจ่ายเป็นเงินสดแล้ว ยังสามารถจ่ายเป็นหุ้นปันผลได้ด้วยนะคะ ขึ้นอยู่กับมติที่ประชุมผู้ถือหุ้น

สรุป

การจ่ายเงินปันผลนั้นเป็นเรื่องดีสำหรับธุรกิจที่กำลังไปได้สวย แต่ต้องทำอย่างระมัดระวังและถูกต้องตามกฎหมาย เริ่มตั้งแต่การตรวจสอบว่าบริษัทมีคุณสมบัติพอจ่ายปันผลไหม การจัดประชุมผู้ถือหุ้นให้ถูกต้อง การบันทึกบัญชีที่ชัดเจน ไปจนถึงการจัดการภาษีให้เรียบร้อย

สิ่งสำคัญที่ต้องจำคือ เงินปันผลมาจากกำไรที่บริษัทสร้างขึ้นได้จริง ๆ ไม่ใช่การแจกเงินฟรี และการจ่ายปันผลต้องสมดุลกับความต้องการเงินทุนของบริษัทในอนาคตด้วย ถ้าทำให้ถูกต้องครบถ้วน ทั้งบริษัทและผู้ถือหุ้นก็จะได้รับประโยชน์อย่างยั่งยืน

คำถามที่พบบ่อยเกี่ยวกับ การจ่ายเงินปันผล

Q: ถ้าบริษัทยังขาดทุนสะสมอยู่ จ่ายปันผลได้ไหม?

A: จ่ายไม่ได้ ตามกฎหมายมาตรา 1201 บอกชัดว่า ต้องแก้ไขให้หายขาดทุนก่อน ถึงจะจ่ายปันผลได้ เพราะปันผลต้องมาจากกำไรที่แท้จริง

Q: ภาษีหัก ณ ที่จ่ายสำหรับเงินปันผลคิดยังไง?

A: หัก 10% จากเงินปันผลที่จ่าย เช่น ประกาศจ่าย 100,000 บาท จะหัก 10,000 บาท ผู้ถือหุ้นได้รับเงินจริง 90,000 บาท ส่วนภาษีที่หักไว้ บริษัทต้องนำส่งกรมสรรพากร

Q: เงินปันผลนับเป็นค่าใช้จ่ายของบริษัทไหม?

A: ไม่นับ เงินปันผลเป็นการแบ่งกำไรสะสมให้ผู้ถือหุ้น (ส่วนของเจ้าของในงบฐานะการเงิน) ไม่ใช่ค่าใช้จ่ายในการดำเนินธุรกิจ ดังนั้นไม่สามารถเอาไปลดภาษีนิติบุคคลได้

Q: ต้องตั้งเงินสำรองตามกฎหมายทุกครั้งที่จ่ายปันผลไหม?

A: ใช่ค่ะ ต้องตั้ง 5% ของกำไรทุกครั้งที่จ่ายปันผล จนกว่าเงินสำรองจะครบ 10% ของทุนจดทะเบียน หลังจากนั้นไม่ต้องตั้งเพิ่มแล้ว

Q: หลังจ่ายเงินปันผล บันทึกบัญชีต้องทำเมื่อไร เป็นหน้าที่ใคร?

A: เมื่อจ่ายเงินปันผล บันทึกบัญชีต้องทำทันทีในแต่ละขั้นตอน ตั้งแต่การอนุมัติจ่ายเงิน ตั้งสำรอง จ่ายเงิน และจ่ายภาษีตามลำดับเหตุการณ์ โดยทั่วไปแล้วจะทำโดยนักบัญชี และมีกรรมการ (เจ้าของธุรกิจ) ตรวจสอบความถูกต้องอีกครั้ง

กำไรสะสมเยอะมาก ไม่เคยเอาเงินออกจากบริษัทเลย อยากจ่ายเงินปันผลครั้งแรก ติดต่อ Line: @zerotoprofit