สิ้นปีทีไร เจ้าของธุรกิจโดนมัดมือชกให้จ่ายภาษีนิติบุคคลประจำปีทุกที เพราะไม่เคยรู้ว่าวิธีคำนวณภาษีเงินได้นิติบุคคลนี้คำนวณอย่างไร และพอถึงเวลาก็ต้องรีบๆ จ่ายภาษีเพราะว่าเดดไลน์เสียแล้ว จะดีกว่าไหมถ้าเราเข้าใจว่าภาษีนี้คำนวณมาอย่างไรแบบง่ายๆ เท่าที่เจ้าของธุรกิจควรรู้ บทความนี้นุชจะสรุปการคำนวณภาษีเงินได้นิติบุคคลอย่างง่าย พร้อมตัวอย่างประกอบมาให้ทุกคนทำความเข้าใจไปพร้อมๆ กันค่ะ

ภาษีเงินได้นิติบุคคลคืออะไร?

ภาษีเงินได้นิติบุคคล (Corporate Income Tax: CIT) คือ ภาษีที่จัดเก็บจากนิติบุคคล เช่น บริษัทหรือห้างหุ้นส่วนนิติบุคคล ที่มีเงินได้จากการประกอบธุรกิจ

ดังนั้น ใครที่จดทะเบียนบริษัทหรือห้างหุ้นส่วนจำกัดแล้ว มีหน้าที่ต้องยื่นภาษีเงินได้นิติบุคคล และจ่ายภาษีจากผลกำไรเป็นประจำทุกปีนะคะ

วิธีคำนวณภาษีเงินได้นิติบุคคล

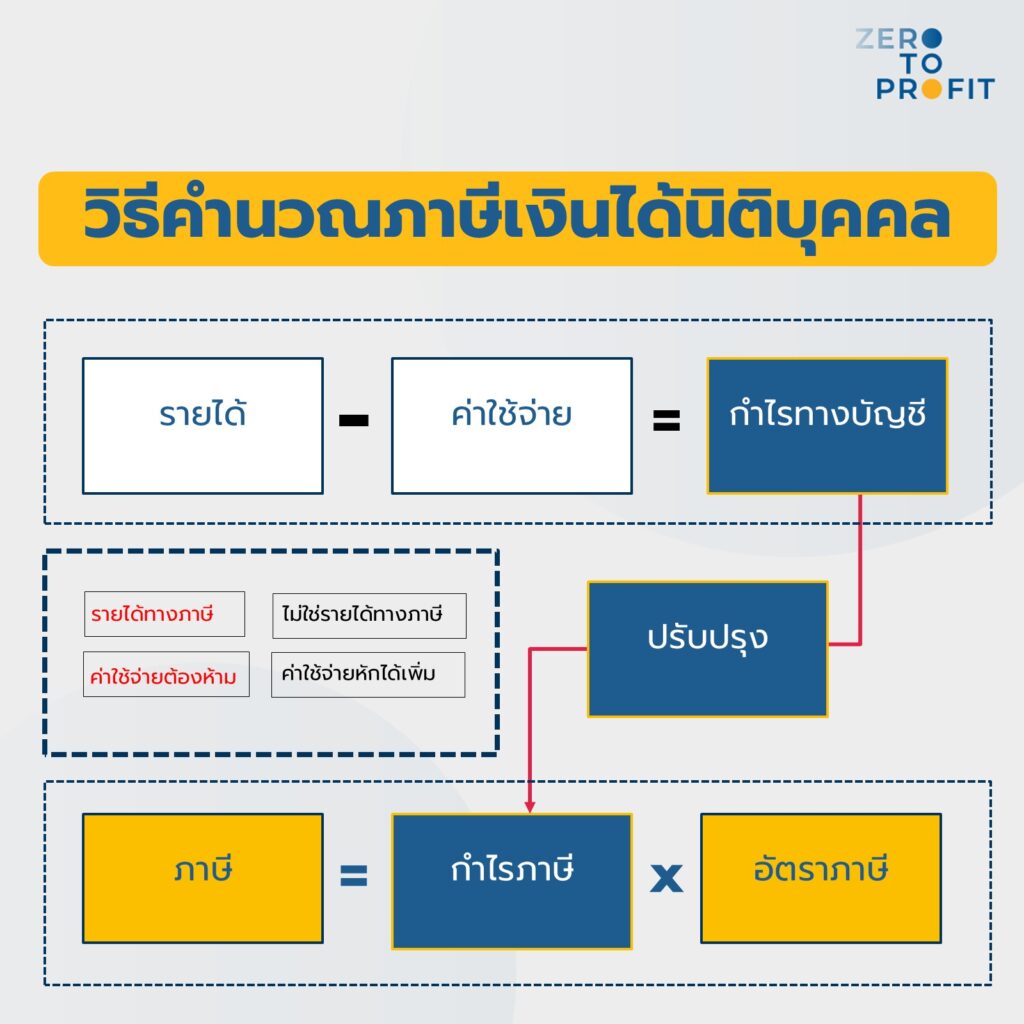

เมื่อพูดถึงวิธีคำนวณภาษีเงินได้นิติบุคคล ก่อนอื่นเราต้องแยกความแตกต่างระหว่าง “กำไรทางบัญชี” กับ “กำไรทางภาษี” ให้ได้ค่ะ เพราะว่าทั้ง 2 สิ่งนี้ มีหลักการในการคำนวณที่แตกต่างกัน

กำไรทางบัญชีคืออะไร?

กำไรทางบัญชี คือ กำไรที่คำนวณจากรายได้หักค่าใช้จ่ายที่เกิดขึ้นจริงตามมาตรฐานที่สภาวิชาชีพบัญชีกำหนด เมื่อเราบันทึกบัญชีเรียบร้อยแล้ว เราจะสามารถเห็นสรุปกำไรทางบัญชีนี้ในงบกำไรขาดทุน โดยมีองค์ประกอบต่าง ๆ ที่สำคัญ คือ

- รายได้ทางบัญชี คือ ยอดขายสินค้าหรือบริการที่บันทึกตามหลักการบัญชี

- ค่าใช้จ่ายทางบัญชี คือ รวมทั้งต้นทุนการผลิต เช่น วัตถุดิบ ค่าแรง และค่าใช้จ่ายดำเนินงาน พูดง่ายๆ ว่าตอนทำธุรกิจเกิดรายจ่ายอะไรบ้าง ก็นำมาบันทึกบัญชีให้หมด

ยกตัวอย่างวิธีคำนวณกำไรทางบัญชี

หากกิจการ A มีรายได้ปีละ 100 ล้านบาท มีต้นทุนการผลิต 70 ล้านบาท และค่าใช้จ่ายดำเนินงาน 10 ล้านบาท

กำไรทางบัญชี = รายได้ – ค่าใช้จ่าย

กำไรทางบัญชี = 100 – (70+10) = 20 ล้านบาท

กำไรทางภาษีคืออะไร?

กำไรทางภาษี คือ กำไรที่คำนวณตามกฎหมายภาษีตาม เงื่อนไขการคำนวณกำไรสุทธิตามมาตรา 65 ทวิ และ เงื่อนไขการคำนวณกำไรสุทธิตามมาตรา 65 ตรี ซึ่งตั้งต้นจากกำไรทางบัญชี > ปรับปรุงทางภาษี > ได้เป็นกำไรทางภาษี ตามสมการนี้ค่ะ

กำไรทางภาษี = กำไรทางบัญชี +- รายการปรับปรุงทางภาษี

เหตุผลเพราะว่า รายได้และค่าใช้จ่ายทางภาษีนั้น มีนิยามในการรับรู้แตกต่างกันกับทางบัญชีค่ะ ดังนี้

- รายได้ทางภาษี คือ รายได้ที่กฎหมายภาษีอากรรับรู้ เช่น ถ้ากิจการขายของได้เงิน 100 บาท แต่ราคาตลาด 120 บาท แม้รายได้ทางบัญชีเท่ากับ 100 บาท แต่ทางภาษีบอกว่า ไม่ได้ๆ รายได้ทางภาษีต้องเป็นตามราคาตลาด คือ 120 บาท จ้า

- ค่าใช้จ่ายทางภาษี คือ ค่าใช้จ่ายที่กฎหมายภาษีอากรอนุญาตให้หัก เช่น ถ้ากิจการจ่ายเงินออกไปค่าซื้อผักมาเป็นวัตถุดิบร้านอาหาร 50 บาท แต่ไม่มีเอกสารใบเสร็จรับเงินทางภาษีรับรอง แม้ว่าบันทึกเป็นค่าใช้จ่ายทางบัญชีได้ 50 บาท แต่ทางภาษีบอกว่าหลักฐานไม่เพียงพอ ถือเป็นรายจ่ายต้องห้ามทางภาษี เราก็อดเอารายจ่ายนี้มาหักออกจากรายได้ค่ะ

ยกตัวอย่างวิธีคำนวณกำไรทางภาษี

หากกิจการ A มีรายได้ปีละ 100 ล้านบาท มีต้นทุนการผลิต 70 ล้านบาท และค่าใช้จ่ายดำเนินงาน 10 ล้านบาท

กำไรทางบัญชี = รายได้ – ค่าใช้จ่าย

กำไรทางบัญชี = 100 – (70+10) = 20 ล้านบาท

แต่เมื่อไปเช็กเอกสารทางภาษีแล้ว มีค่าใช้จ่ายต้องห้ามทางภาษี 5 ล้านบาท ทำให้ต้องปรับปรุงกำไรทางภาษี เพื่อให้มีกำไรเพิ่มขึ้น (เพราะใช้รายจ่ายบางส่วนไม่ได้)

กำไรทางภาษี = กำไรทางบัญชี +/- รายการปรับปรุง

กำไรทางภาษี = 20 ล้านบาท + 5 ล้านบาท = 25 ล้านบาท

ข้อสังเกตุ: จากตัวอย่างนี้ ทุกคนน่าจะพอสังเกตได้ว่า วิธีการคำนวณกำไรทางภาษีนั้น มี 2 จุดที่โฟกัส

- ตั้งต้นคำนวณจากฐานกำไรทางบัญชี เพราะมีการบันทึกบัญชีเป็นพื้นฐานมาแล้ว จะได้ไม่ต้องมาเริ่มจากศูนย์ใหม่ ทีละรายการเพื่อคำนวณกำไรทางภาษี

- รายการปรับปรุงมีผลทำให้ภาษีเพิ่มหรือลดลง

4 ขั้นตอนการคำนวณภาษีเงินได้นิติบุคคล

เจ้าของธุรกิจทุกท่านน่าจะเข้าใจความแตกต่างระหว่างกำไรทางบัญชีกับกำไรทางภาษีกันไปแล้ว ซึ่งถือว่าเราเก่งมากแล้วค่ะ สำหรับเจ้าของธุรกิจมือใหม่ ถัดมาถ้าอยากเก่งขึ้นไปอีก เรามาทำความเข้าใจกับวิธีการคำนวณภาษีเงินได้ นิติบุคคลกันค่ะ

วิธีการคำนวณภาษีเงินได้ นิติบุคคลนั้น มีหลักการสำคัญที่ต้องคำนวณ 3 ขั้นตอนด้วยกัน ซึ่งประกอบด้วย

1. ปิดบัญชี

อย่างที่บอกไปตอนแรกว่า ก่อนจะคำนวณกำไรทางภาษี เพื่อสรุปยอดการจ่ายภาษีนิติบุคคลประจำปีได้ เราต้องมีข้อมูลทางบัญชีให้ครบถ้วนเสียก่อน

ขั้นตอนแรกที่เราต้องทำให้สำเร็จ คือ การส่งข้อมูลให้นักบัญชีปิดบัญชี หรือปิดงบการเงิน ให้ครบถ้วน ซึ่งนักบัญชีจะเอาเอกสารหลักฐานทั้งหมดที่ได้รับ ไปบันทึกบัญชีตามมาตรฐานบัญชี เพื่อให้ได้ตัวเลขสุดท้ายของรายได้และค่าใช้จ่ายทางบัญชีค่ะ

เอกสารที่จำเป็นสุดๆ สำหรับการปิดบัญชีประจำปี ได้แก่

- Bank Statement

- เอกสารรายได้ และใบเสร็จรับเงิน

- เอกสารค่าใช้จ่าย และใบเสร็จรับเงิน

- รายงานสินค้าคงเหลือ

- รายงานเงินเดือนพนักงาน

โดยการปิดบัญชีนั้น นักบัญชีต้องบันทึกตัวเลขในบัญชีต่าง ๆ ให้ตรงกับความจริง จากนั้นทำบัญชีแยกประเภทให้เรียบร้อย เมื่อปิดบัญชีเสร็จเรียบร้อยแล้ว สามารถตรวจสอบความถูกต้องของยอดคงเหลือจากบัญชีแยกประเภทได้โดยการทำงบทดลอง เพื่อใช้คำนวณหากำไรสุทธิทางบัญชีก่อนจะนำไปปรับปรุงรายการทางภาษีตามกฎหมายต่อไป

ทบทวนอีกครัั้งสมการบัญชี กำไรสุทธิทางบัญชี = รายได้ – ค่าใช้จ่าย

ถ้าใครให้ข้อมูลนักบัญชีไม่ครบถ้วน เท่ากับว่า ติดกระดุมผิดตั้งแต่เม็ดแรก การคำนวณภาษีประจำปีของเราก็จะผิดพลาดไปตามระเบียบค่ะ

2. รายการปรับปรุงทางภาษี (บวกกลับ หักออกทางภาษี)

เมื่อเราได้กำไรทางบัญชีมาแล้ว ขั้นตอนต่อไป คือ การปรับปรุงรายการทางภาษี เพื่อปรับปรุงกำไรทางบัญชีให้เป็นกำไรทางภาษีด้วยการบวกกลับ และหักออกรายการทางภาษีค่ะ

ในการปรับปรุงรายการทางภาษีนั้น นักบัญชีจะช่วยสำรวจว่ามีรายการไหนที่เข้า 4 หมวดการปรับปรุงนี้บ้าง ซึ่งประกอบด้วย

| ตัวอย่าง | ทางบัญชี | ทางภาษี | ผลกระทบทางภาษี | วิธีปรับปรุง | |

| รายได้ทางภาษี | – รายได้จากการขายของต่ำกว่าราคาตลาด | ไม่เป็นรายได้ | เป็นรายได้ | กำไรทางภาษีเพิ่ม => ภาษีเพิ่ม | บวกกลับ |

| รายการที่ไม่ใช่รายได้ทางภาษี | – กำไรจากอัตราแลกเปลี่ยนที่ยังไม่เกิดขึ้นจริง (Unrealized) – เงินปันผลจากบริษัทในเครือ | เป็นรายได้ | ไม่เป็นรายได้ | กำไรทางภาษีลด => ภาษีลด | หักออก |

| ค่าใช้จ่ายต้องห้าม | – ค่าปรับทางภาษี – ค่าใช้จ่ายที่ไม่มีใบกำกับภาษีหรือเอกสารประกอบเพียงพอ | เป็นค่าใช้จ่าย | ไม่เป็นค่าใช้จ่าย | กำไรทางภาษีเพิ่ม => ภาษีเพิ่ม | บวกกลับ |

| ค่าใช้จ่ายที่หักได้เพิ่ม | – ค่าอบรม หักค่าใช้จ่ายได้เพิ่ม 2 เท่า | ไม่เป็นค่าใช้จ่าย | เป็นค่าใช้จ่าย | กำไรทางภาษีลด => ภาษีลด | หักออก |

โดยรายได้ทางภาษีและค่าใช้จ่ายต้องห้าม ถือเป็นรายการบวกกลับ (Add Back) ส่วนรายการที่ไม่ใช่รายได้ทางภาษีและค่าใช้จ่ายที่หักเพิ่ม ถือเป็นรายการหักออก (Deduct) ในสมการคำนวณกำไรทางภาษี สรุปได้ตามนี้

กำไรทางภาษี = กำไรทางบัญชี +/- รายการปรับปรุง

กำไรสุทธิภาษี = กำไรสุทธิทางบัญชี + (รายการบวกกลับ−รายการหักออก)

กำไรสุทธิภาษี = กำไรสุทธิทางบัญชี + (รายได้ทางภาษี+ค่าใช้จ่ายต้องห้าม−รายการที่ไม่ใช่รายได้ทางภาษี-ค่าใช้จ่ายที่หักเพิ่ม)

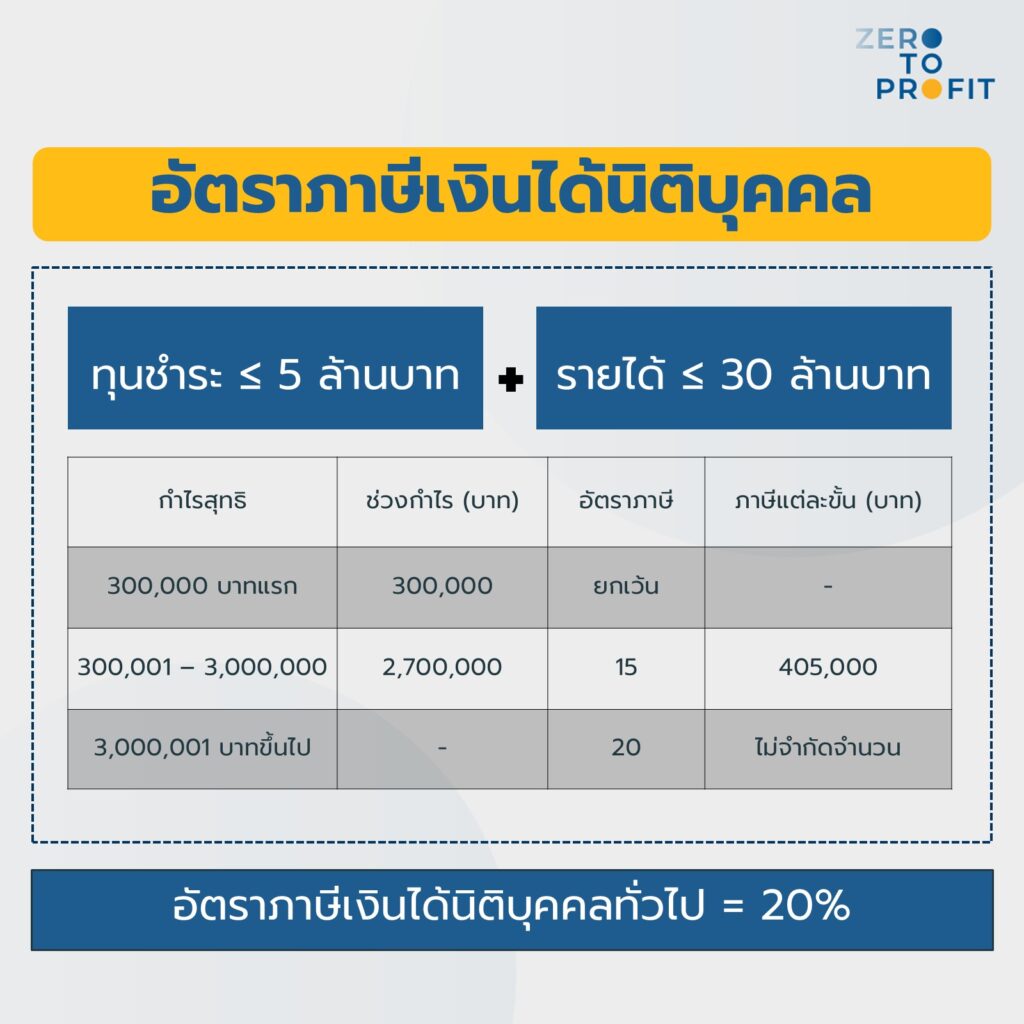

3. อัตราภาษี

อัตราภาษี คือ อัตราที่ใช้คำนวณภาษีนิติบุคคลที่กฎหมายกำหนดไว้

- ธุรกิจขนาดกลางและขนาดย่อม (SMEs) ที่มีรายได้ไม่เกิน 30 ล้านบาท และทุนจดทะเบียนไม่เกิน 5 ล้านบาท มีอัตราภาษีแบบก้าวหน้า ก็คือ

- ยกเว้นภาษี 300,000 บาทแรก

- 15% สำหรับกำไร 300,001–3,000,000 บาท

- 20% สำหรับกำไรเกิน 3,000,000 บาท

2. อัตราภาษีสำหรับธุรกิจทั่วไป

ธุรกิจที่ไม่เข้าเงื่อนไข SME จะมีอัตราภาษี 20% ของกำไรสุทธิทั้งหมด

เมื่อเช็กว่าธุรกิจของเราอัตราภาษีเป็นเท่าไร ก็เอาไปคูณกับกำไรสุทธิทางภาษี ตามสมการนี้

ภาษีเงินได้นิติบุคคล = กำไรทางภาษี x อัตราภาษี

4. ตัวอย่างการคำนวณภาษีนิติบุคคล

ต่อเนื่องจากตัวอย่างที่ผ่านมา เรามาดูวิธีคำนวณภาษีเงินได้นิติบุคคลกันต่อเลยค่ะ

กิจการ A มีรายได้ปีละ 100 ล้านบาท มีต้นทุนการผลิต 70 ล้านบาท และค่าใช้จ่ายดำเนินงาน 10 ล้านบาท

กำไรทางบัญชี = รายได้ – ค่าใช้จ่าย

กำไรทางบัญชี = 100 – (70+10) = 20 ล้านบาท

แต่เมื่อไปเช็กเอกสารทางภาษีแล้ว มีค่าใช้จ่ายต้องห้ามทางภาษี 5 ล้านบาท ทำให้ต้องปรับปรุงกำไรทางภาษี เพื่อให้มีกำไรเพิ่มขึ้น (เพราะใช้รายจ่ายบางส่วนไม่ได้)

กำไรทางภาษี = กำไรทางบัญชี +/- รายการปรับปรุง

กำไรทางภาษี = 20 ล้านบาท + 5 ล้านบาท = 25 ล้านบาท

อัตราภาษีของกิจการ A = อัตราทั่วไป 20%

ภาษีเงินได้นิติบุคคล = กำไรทางภาษี x อัตราภาษี

ภาษีเงินได้นิติบุคคล = 25 ล้าน x 20% = 5 ล้านบาท

สรุปแล้ว บริษัท A ต้องยื่นภาษีเงินได้ นิติบุคคลให้กับกรมสรรพากร และชำระภาษีประจำปีทั้งหมด 5 ล้านบาทนั่นเองค่ะ

สรุป

จะเห็นได้ว่า วิธีคำนวณภาษีเงินได้นิติบุคคลนั้นไม่ยากอย่างที่คิด เพียงแค่เจ้าของธุรกิจต้องเข้าใจหลักการเบื้องต้น และวิธีคำนวณภาษี สิ่งที่สำคัญก็คือ ถ้าอยากคำนวณภาษีเป๊ะ ต้องส่งเอกสารให้บัญชีอย่างครบถ้วน เพื่อให้มีกำไรทางบัญชีถูกต้อง และลองไปเช็กต่อว่ารายการปรับปรุงไหนที่ทำให้ภาษีเราเพิ่มหรือลดบ้าง บางทีอาจช่วยต่อยอดให้ทุกคนวางแผนภาษีธุรกิจตัวเองได้ดีขึ้นด้วยน้า

และสำหรับใครที่อยากยื่นภาษีเอง ให้เก่งกว่านักบัญชี ลองอ่านบทความนี้เพิ่มเติมได้เลยค่ะ : วิธียื่นแบบภาษีเงินได้ นิติบุคคลออนไลน์

ไม่อยากคำนวณภาษีเองให้ซับซ้อน ใช้บริการทำบัญชียื่นภาษี ติดต่อ Line: @zerotoprofit