คนทำธุรกิจมักจะพลาดเกี่ยวกับภาษีธุรกิจเฉพาะบ่อยๆ เพราะเข้าใจผิดว่ากิจการของเราไม่จำเป็นต้องจ่ายภาษีนี้ เอ๊ะๆๆ แต่ในความเป็นจริงแล้วหลายบริษัทต้องจ่ายภาษีตัวนี้ (แต่ไม่เคยรู้ตัวมาก่อน) ทราบเรื่องอีกทีก็งานเข้า เจอค่าปรับบาน วันนี้นุชเลยจะพาทุกคนมารู้จักว่า ภาษีธุรกิจเฉพาะคืออะไร? อัตราเท่าไร คำนวณอย่างไร และถ้าในงบการเงินมีเงินให้กู้ยืมแก่กรรมการต้องเสียภาษีธุรกิจเฉพาะหรือไม่ ถ้าพร้อมแล้วลุยกันเลยค่ะ

เนื้อหา

ซ่อน

ภาษีธุรกิจเฉพาะคืออะไร?

ภาษีธุรกิจเฉพาะ ภาษาอังกฤษ คือ Specific Business Tax หมายถึง ภาษีที่กรมสรรพากรจัดเก็บจากกิจการประเภทพิเศษทั้งแบบบุคคลธรรมดาและนิติบุคคลซึ่งมีที่มาของรายได้แตกต่างจากกิจการอื่น ๆ นอกเหนือจากที่ได้รายรับมาจากการซื้อขายสินค้าและบริการ โดยมีจุดประสงค์เพื่อเรียกเก็บแทนภาษีการค้าที่ถูกยกเลิกไปเมื่อปี พ.ศ. 2535 และบังคับใช้เรียกเก็บภาษีไปพร้อมกับภาษีมูลค่าเพิ่ม โดยส่วนใหญ่จะเป็นกิจการประเภทตามด้านล่างนี้ที่ต้องมีหน้าที่เสียภาษีธุรกิจเฉพาะให้กับรัฐค่ะ

ถ้าอ่านจากข้างบนนี้ ทุกคนก็น่าจะคิดว่า

- เราทำธุรกิจทั่วไปมีรายได้มาจากการซื้อขายสินค้าบริการ

- แถมยังจดทะเบียนภาษีมูลค่าเพิ่ม เสีย VAT ทุกเดือน

กิจการของเราเข้าเงื่อนไขแบบนี้ก็น่าจะรอดจากภาษีธุรกิจเฉพาะแน่นอน…..แต่ๆๆๆ ช้าก่อน เราลองมาทำความเข้าใจเพิ่มเติม กันอีกสักนิดค่ะ ว่า การเสียภาษีธุรกิจเฉพาะนั้นต้องดูที่ประเภทรายได้ และถ้าเรามีรายได้หลายทาง (หรือเสมือนว่ามีรายได้ตามกฎหมายกำหนด) เราก็เข้าข่ายต้องเสียภาษีธุรกิจเฉพาะด้วยนะ

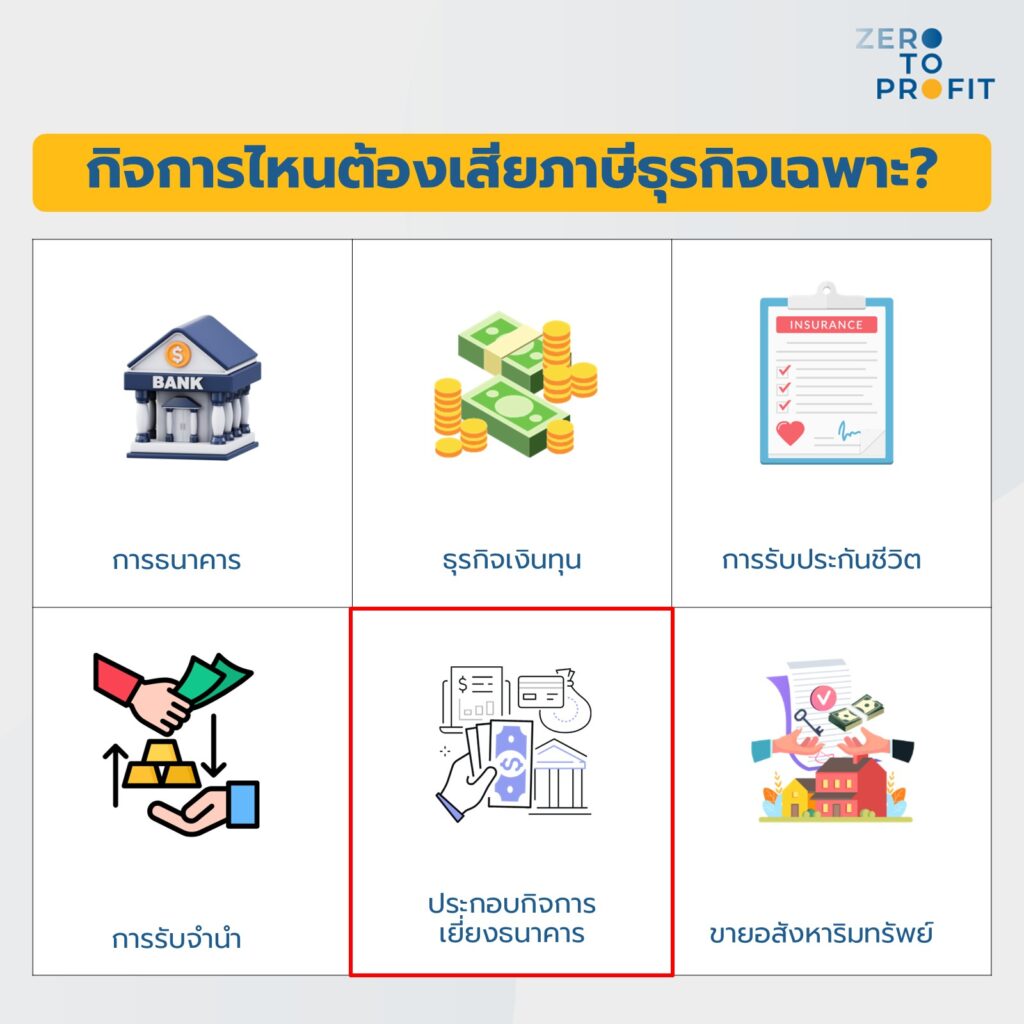

ภาษีธุรกิจเฉพาะใครจ่ายบ้าง เสียภาษีธุรกิจเฉพาะ กี่เปอร์เซนต์?

กิจการที่ต้องเสียภาษีธุรกิจเฉพาะ ให้กรมสรรพากรมี 8 ประเภทกิจการด้วยกัน มักจะเป็นกิจการที่ได้รายรับขั้นสุดท้ายมาจากวงเงินกู้ ดอกเบี้ย ค่าเบี้ยประกัน มูลค่าที่ดิน รวมถึงแหล่งที่มาของรายได้อื่น ๆ ซึ่งประมวลรัษฎากรเห็นว่า คำนวณภาษีมูลค่าเพิ่มได้ยาก

ในขณะเดียวกัน แต่ละกิจการจะมีฐานภาษีที่ต่างกัน ส่งผลให้มีอัตราภาษีธุรกิจเฉพาะ ในเปอร์เซนต์ที่ต่างกันด้วย

ลองมาดูสรุปด้านล่างนี้ว่าใครต้องจ่ายภาษีธุรกิจเฉพาะบ้าง และจ่ายที่อัตรากี่ % ค่ะ

| ประเภทกิจการ | ฐานภาษี | อัตราภาษีร้อยละ |

| 1. กิจการธนาคาร,ธุรกิจเงินทุน ธุรกิจหลักทรัพย์, ธุรกิจเครดิตฟองซิเอร์ และการประกอบกิจการเยี่ยงธนาคารพาณิชย์ | ดอกเบี้ย ส่วนลด ค่าธรรมเนียม ค่าบริการ หรือกำไรก่อนหักรายจ่าย ใดๆ จากการซื้อหรือขายตั๋วเงินหรือ ตราสารแสดงสิทธิในหนี้ใด ๆ | 3.0 |

| กำไรก่อนหักรายจ่ายใดๆ จากการ แลกเปลี่ยนหรือซื้อขายเงินตรา การออกตั๋วเงินหรือการส่งเงินไปต่างประเทศ | 3.0 | |

| 2. กิจการรับประกันชีวิต | ดอกเบี้ย ค่าธรรมเนียม ค่าบริการ | 2.5 |

| 3. กิจการโรงรับจำนำ | ดอกเบี้ย ค่าธรรมเนียม | 2.5 |

| เงิน ทรัพย์สิน ค่าตอบแทน หรือ ประโยชน์ใดๆ อันมีมูลค่าที่ได้รับ หรือพึงได้รับจากการขายของที่ จำนำหลุดเป็นสิทธิ | 2.5 | |

| 4. การค้าอสังหาริมทรัพย์ | รายรับก่อนหักรายจ่ายใดๆ | 0.1 |

| 5. การขายหลักทรัพย์ในตลาดหลักทรัพย์ | รายรับก่อนหักรายจ่ายใดๆ | 0.1 (ยกเว้น) |

| 6. การซื้อและการขายคืนหลัก ทรัพย์ที่ได้รับอนุญาตจาก คณะกรรมการกำกับหลักทรัพย์และ ตลาดหลักทรัพย์ | กำไรก่อนหักรายจ่ายใดๆ จากการขายคืนหลักทรัพย์ แต่ไม่รวมถึง ดอกเบี้ย เงินปันผล หรือประโยชน์ใดๆ ที่ได้จากหลักทรัพย์ | 3.0 |

| 7. ธุรกิจแฟ็กเตอริง | ดอกเบี้ย ส่วนลด ค่าธรรมเนียม หรือค่าบริการ | 3.0 |

| 8. การประกอบกิจการตามพระราชกฤษฎีกาฉบับที่ 469 | ดอกเบี้ย ส่วนลด ค่าธรรมเนียม หรือค่าบริการ | 0.01 |

| กำไรก่อนหักรายจ่ายใดๆ จากการ แลกเปลี่ยนหรือซื้อขายเงินตรา | 0.01 | |

| กำไรก่อนหักรายจ่ายใดๆ จากการขายคืนหลักทรัพย์ | 0.01 |

เพราะฉะนั้น หากกิจการไหนเข้าข่ายว่าจะต้องเสียภาษีธุรกิจเฉพาะ จะต้องทำการยื่นคำขอจดทะเบียนภาษีธุรกิจเฉพาะ ภายในวันที่ 30 นับตั้งแต่วันที่เริ่มกิจการ ด้วยการยื่นแบบคำขอ ภ.ธ.01 นั่นเองค่ะ

มีบัญชีเงินให้กู้ยืมกรรมการ ต้องเสียภาษีธุรกิจเฉพาะหรือไม่?

อ่านมาถึงตรงนี้ หลายคนก็น่าจะฟันธงว่า ธุรกิจเราไม่ได้ทำการธนาคาร หรือขายอสังหา ก็น่าจะรอดใช่ไหมล่ะคะ?

แต่ๆๆๆ ช้าก่อน (อีกแล้วหรอ) นุชอยากให้ลองโฟกัสไปที่คำว่า “การประกอบกิจการเยี่ยงธนาคารพาณิชย์”

การประกอบกิจการเยี่ยงธนาคารพาณิชย์ คือ กิจการที่ให้กู้ยืมเงิน ค้ำประกัน แลกเปลี่ยนเงินตรา ออก ซื้อ หรือขายตั๋วเงิน หรือรับส่งเงินไปต่างประเทศด้วยวิธีต่าง ๆ

ดังนั้น การที่กิจการให้กู้ยืมเงินและมีรายรับจากดอกเบี้ย ก็ถือเป็นกิจการที่ประกอบกิจการเยี่ยงธนาคาร ที่ต้องเสียภาษีธุรกิจเฉพาะนั่นเองค่ะ

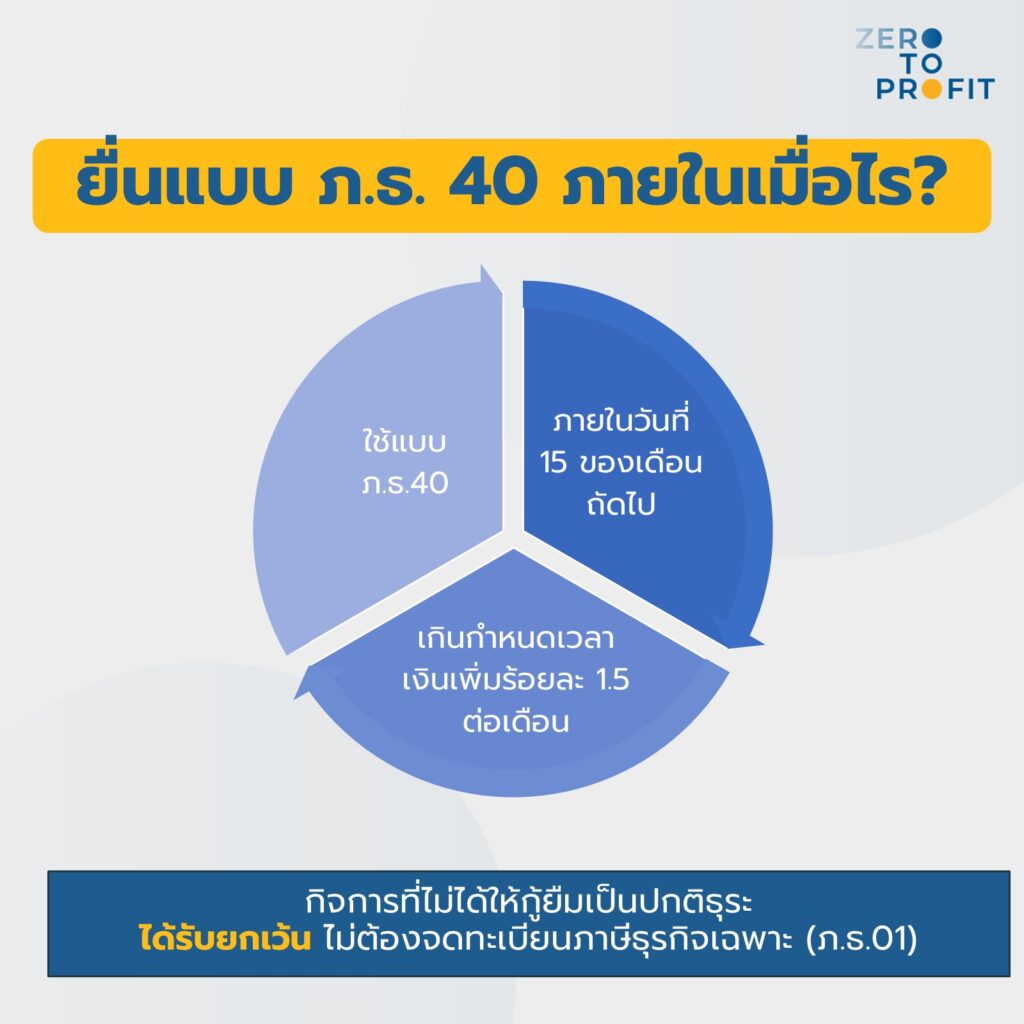

แต่สรรพากรก็ใจดีบอกว่า ถ้าไม่ได้ทำเป็นปกติธุระ (ให้กู้เป็นครั้งคราว) “ไม่ต้องจดทะเบียนภาษีธุรกิจเฉพาะ (ภ.ธ.01)” ได้นะ อ่านเพิ่มเติม ประกาศอธิบดีกรมสรรพากร เรื่อง การกำหนดกิจการที่ไม่ต้องจดทะเบียนภาษีธุรกิจเฉพาะลงวันที่ 30 ธันวาคม พ.ศ. 2535

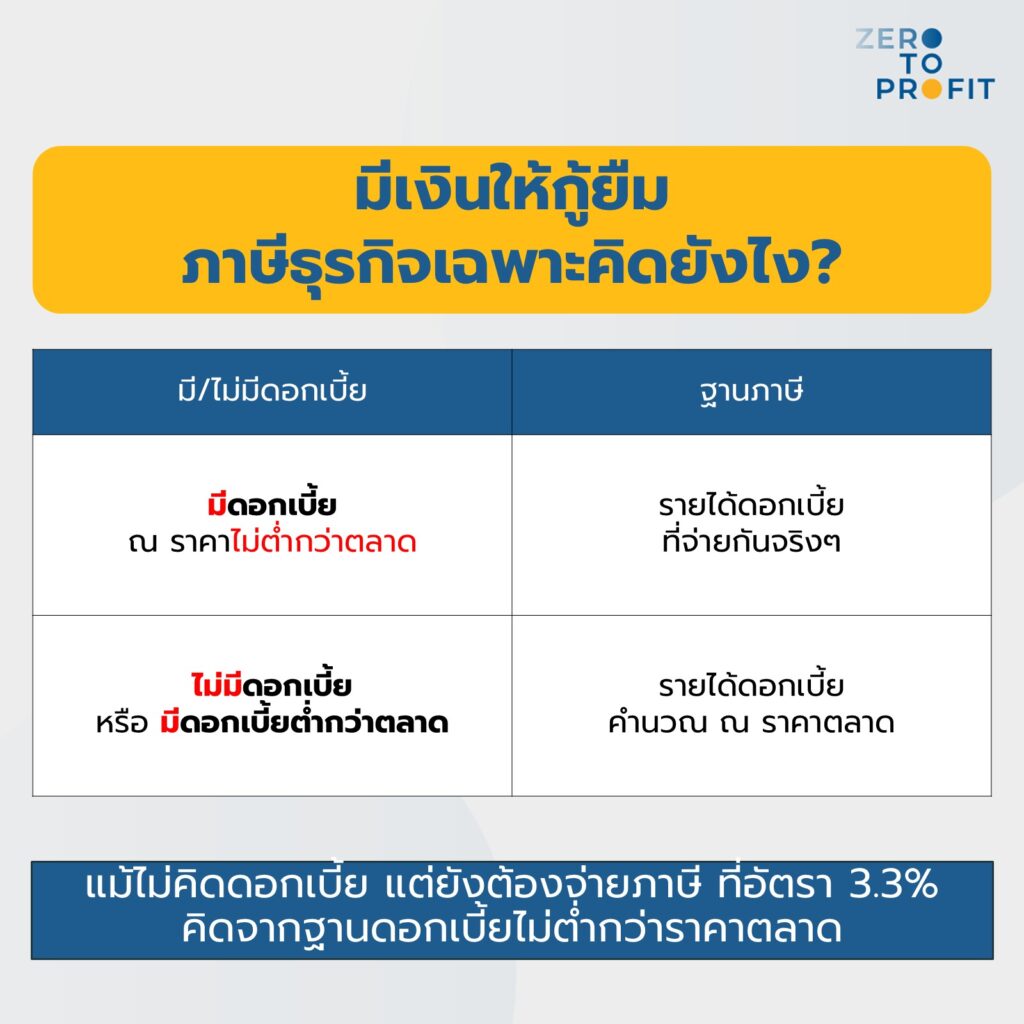

ธุรกิจมีเงินให้กู้ยืม ภาษีธุรกิจเฉพาะคิดยังไง?

พอเข้าใจแล้วว่า ภาษีธุรกิจเฉพาะคืออะไร และการที่กิจการ (บริษัท) มีเงินให้กู้ยืมแก่กรรมการ จะต้องเสียภาษีธุรกิจเฉพาะ แต่ไม่ต้องจดทะเบียนภาษีธุรกิจเฉพาะ ประเด็นถัดมาคือ แล้วภาษีธุรกิจเฉพาะคิดยังไง ต้องเริ่มต้นจากตรงไหน

นุชขอแบ่งเป็น 2 หมวดให้ทุกคนเข้าใจง่ายๆ แบบนี้ค่ะ

- กรณีให้กู้ยืมแบบมีดอกเบี้ย ณ ราคาไม่ต่ำกว่าตลาด ==> ฐานภาษีคิดจากรายได้ดอกเบี้ย ที่จ่ายกันจริงๆ

- กรณีให้กู้ยืมแบบไม่มีดอกเบี้ย หรือ ดอกเบี้ยต่ำกว่าตลาด ==> ฐานภาษีคิดจากรายได้ดอกเบี้ย คำนวณ ณ ราคาตลาด (แม้ไม่ได้จ่ายกันจริงก็ไม่รอด ฮือๆ)

ทุกคนต้องทำความเข้าใจจุดนี้ดีๆ นะคะ เพราะตอนทำสัญญากู้ยืมเงินระหว่างผู้กู้กับผู้ให้กู้นั้น เราจะคิดดอกเบี้ยหรือไม่คิดก็ได้ (แล้วแต่ตกลง) แต่ในทางภาษี ไม่มีอะไรได้มาฟรีๆ ดังนั้น ถ้าไม่คิดดอกเบี้ยและจ่ายภาษี อาจเสี่ยงโดนกรมสรรพากรตรวจสอบและเรียกเก็บภาษีย้อนหลังได้ เนื่องจากไม่มีเหตุสมควรในการคิดราคาดอกเบี้ยต่ำกว่าตลาด เลยเป็นที่มาที่ไปว่าไม่ว่าจะทำสัญญาแบบไหน ตอนคิดภาษีธุรกิจเฉพาะยังไงก็ต้องจ่าย (ไม่รอดทุกกรณีน้า)

ถัดมาอยากให้ทุกคนลองดูตัวอย่างการคำนวณภาษีธุรกิจเฉพาะกันที่ละขั้นตอนเลยค่ะ

1. คำนวณรายได้ดอกเบี้ยรับ

- ดอกเบี้ยรับ = เงินต้น × อัตราดอกเบี้ย (ต่อปี) × ระยะเวลาที่กู้ (วัน/365)

ข้อควรระวัง: อย่าลืมเช็กอัตราดอกเบี้ยกับราคาตลาด

- ถ้าบริษัทไม่มีเงินกู้จากธนาคาร ใช้อัตราเงินฝากประจำ

- ถ้าบริษัทมีเงินกู้จากธนาคาร ใช้อัตราเงินกู้ที่ได้รับจากธนาคาร

2. คำนวณภาษีธุรกิจเฉพาะ

- ภาษีธุรกิจเฉพาะที่ต้องชำระ = ดอกเบี้ยรับ × อัตราภาษี + ภาษีท้องถิ่น (10 % x ภาษีธุรกิจเฉพาะ)

ทั้งนี้ มีข้อระวังที่นักบัญชีทุกคนต้องรู้ นั่นคือ ตอนทำสัญญากู้ยืมเงินระหว่างผู้กู้กับผู้ให้กู้นั้นจะคิดดอกเบี้ยหรือไม่คิดก็ได้ แต่พอนักบัญชีทำภาษีแล้วพบว่าสัญญากู้ยืมเงินนี้ไม่ได้กำหนดภาษีเอาไว้ อาจเสี่ยงโดนกรมสรรพากรตรวจสอบและเรียกเก็บภาษีย้อนหลังได้ เนื่องจากไม่มีเหตุสมควรในการคิดราคาดอกเบี้ยต่ำกว่าตลาด เพราะฉะนั้น นักบัญชีต้องพิจารณาก่อนว่า เงินต้นมาจากไหน จากนั้นกำหนดอัตราดอกเบี้ย เพื่อเป็นฐานในการคำนวณภาษีธุรกิจเฉพาะนั่นเองค่ะ

ตัวอย่างวิธีคำนวณภาษีธุรกิจเฉพาะ

ตัวอย่าง 1 : บริษัททำสัญญากู้ยืม และมีดอกเบี้ยชัดเจน ไม่ต่ำกว่าราคาตลาด

- เงินให้กู้ 1,000,000 บาท ดอกเบี้ย 2 % ต่อปี → ดอกเบี้ยรับ 20,000 บาท

- SBT* = 20,000 × 3 % = 600 บาท

- ภาษีท้องถิ่น = 600 × 10 % = 60 บาท

- ภาษีที่ต้องจ่ายรวม 660 บาท

ตัวอย่าง 2 : บริษัทไม่มีสัญญาเงินกู้ กรมสรรพากรปรับดอกเบี้ยเป็นราคาตลาด (ต้นทุนเงินฝากประจำธนาคาร)

- เงินให้กู้ 1,000,000 บาท

- กิจการมีไม่มีเงินกู้แบงก์ → สรรพากรใช้ ดอกเบี้ยเงินฝากประจำ 2.50 % เป็นฐาน

- ดอกเบี้ยรับตามราคาตลาด = 25,000 บาท

- SBT* = 25,000 × 3 % = 750 บาท

- ภาษีท้องถิ่น = 750 × 10 % = 75 บาท

- ภาษีที่ต้องจ่ายรวม 825 บาท

ตัวอย่าง 3 : บริษัทไม่มีสัญญาเงินกู้ กรมสรรพากรปรับดอกเบี้ยเป็นราคาตลาด (ต้นทุนเงินกู้ธนาคาร)

- เงินให้กู้ 1,500,000 บาท ไม่คิดดอกเบี้ย ระยะเวลา 90 วัน

- กิจการมีต้นทุนกู้แบงก์ 6.75 % ต่อปี → ใช้เป็นฐานคำนวณ

- ดอกเบี้ยรับตามราคาตลาด = 1,500,000 × 6.75 % × (90/365) ≈ 24,794 บาท

- SBT* = 24,794 × 3 % ≈ 744 บาท

- ภาษีท้องถิ่น = 744 × 10 % ≈ 74 บาท

- ภาษีที่ต้องจ่ายรวม ≈ 818 บาท

* SBT ย่อมาจาก Specific Business Tax (ภาษีธุรกิจเฉพาะ)

ยื่นแบบภาษีเงินได้ธุรกิจเฉพาะภายในเมื่อไร?

แบบภาษีเงินได้ธุรกิจเฉพาะ ภ.ธ.40 คือ แบบที่ต้องยื่นชำระภาษี เป็นรายเดือนทุกเดือนที่มีการจ่ายชำระดอกเบี้ย ภายในวันที่ 15 ของเดือนถัดไป

ถ้ายื่น‑ชำระภาษีเกินกำหนด จะถูกปรับและเสียเงินเพิ่ม 1.5 % ต่อเดือนของภาษีขาดส่งนะคะ

สรุปภาษีธุรกิจเฉพาะคืออะไร?

ในบทความนี้คิดว่าทุกคนคงเข้าใจแล้วว่า ภาษีธุรกิจเฉพาะคืออะไร? ซึ่งเป็นภาษีที่จัดเก็บจากกิจการที่มีรายได้จากดอกเบี้ย ค่าประกัน ผลตอบแทน มูลค่าที่ดิน ส่วนลด ค่าธรรมเนียม ตามที่กฎหมายกำหนด ส่วนใหญ่ ได้แก่ ธนาคารพาณิชย์ สถาบันการเงินที่ให้บริการปล่อยเงินกู้ กิจการรับประกันชีวิต โรงรับจำนำ แต่ทั้งนี้ ถ้ากิจการไหนมีบัญชีเงินให้กู้ยืมเงินกรรมการจะถือว่า ทำธุรกรรมที่เข้าข่ายเยี่ยงธนาคารพาณิชย์ จะต้องคำนวณภาษีธุรกิจเฉพาะ และยื่นแบบ ภ.ธ.40 ภายในวันที่ 15 ของเดือนถัดไปกันด้วยนะคะ ล่าช้าเนี่ย โดนปรับหลายบาทเลยน้า ~

นอกจากภาษีธุรกิจเฉพาะ มีภาษีอะไรบ้างที่คนทำธุรกิจต้องรู้ เปิดบริษัท ต้องเสียภาษีอะไรบ้าง สรุปไว้ให้ที่นี่แล้วจ้า

คำถามพบบ่อย ภาษีธุรกิจเฉพาะ

Q: ภาษีธุรกิจเฉพาะ ต่างจาก ภาษีมูลค่าเพิ่มอย่างไร?

A: ภาษีธุรกิจเฉพาะ ตามมาตรา 91/2 ประมวลรัษฎากร = มุ่งจัดเก็บจากการประกอบกิจการขายสินค้าหรือบริการที่คำนวณหามูลค่าเพิ่มได้ยาก

ภาษีมูลค่าเพิ่ม ตามมาตรา 77/2 ประมวลรัษฎากร = มุ่งจัดเก็บจากการประกอบกิจการขายสินค้าหรือการให้บริการทั่วไป ที่สามารถคำนวณหามูลค่าเพิ่มได้

ถ้ารายได้เสียภาษีธุรกิจเฉพาะแล้วจะไม่เสียภาษีมูลค่าเพิ่ม หรือถ้าเสียภาษีมูลค่าเพิ่มแล้วจะไม่เสียภาษีธุรกิจเฉพาะ เพราะเป็นการซ้ำซ้อน

Q: ภาษีธุรกิจเฉพาะใครเป็นคนจ่าย?

A: คนที่ต้องจ่ายภาษีธุรกิจเฉพาะ คือ คนที่มีรายได้จากการทำธุรกิจเฉพาะ เช่น คนให้กู้ยืม คือ คนที่มีรายได้จากการได้รับดอกเบี้ย หรือคนที่ขายที่ดิน คือ คนที่มีรายได้จากการได้รับค่าขายอสังหาริมทรัพย์

Q: ภาษีธุรกิจเฉพาะอยู่หมวดบัญชีอะไร?

ภาษีธุรกิจเฉพาะ ถือเป็นค่าใช้จ่ายทางบัญชี เมื่อบันทึกบัญชีจะถูกบันทึกใน หมวด 5 ค่าใช้จ่ายบริหาร หรือค่าใช้จ่ายด้านภาษีอื่นๆ ตอนปิดงบการเงินต้องบอกนักบัญชีว่าให้เช็กดีๆ ว่ามีการคำนวณภาษีธุรกิจเฉพาะเป็นค่าใช้จ่ายไว้หรือไม่ หากยังไม่ได้นำส่งในงวด อย่าลืมบันทึกค่าใช้จ่ายและตั้งค่าใช้จ่ายค้างจ่ายไว้ด้วย

Q: ภาษีธุรกิจเฉพาะ ขายบ้านคิดอย่างไร?

ภาษีธุรกิจเฉพาะ ขายบ้าน ผู้ขายต้องจ่ายโดยคิดในอัตรา 3.3% ของราคาขายหรือราคาประเมิน แล้วแต่อย่างใดจะสูงกว่า เงื่อนไข คือ เสียเมื่อผู้ขายครอบครองบ้านน้อยกว่า 5 ปี หรือเป็นการขายเพื่อการค้ากำไร แต่ถ้าผู้ขายมีชื่อในทะเบียนบ้านเกิน 1 ปี จะได้รับการยกเว้นภาษีธุรกิจเฉพาะ

นอกจากภาษีธุรกิจเฉพาะ มีภาษีอะไรบ้างที่คนทำธุรกิจต้องรู้ เปิดบริษัท ต้องเสียภาษีอะไรบ้าง สรุปไว้ให้ที่นี่แล้วจ้า

มีเงินให้กู้ยืมกรรมการเยอะ แต่ไม่เสียภาษีธุรกิจเลย อยากทำให้ถูกต้อง ติดต่อ Line: @zerotoprofit