ใกล้จะถึงช่วงฤดูยื่นภาษีกันแล้ว ทุกคนวางแผนภาษีกันหรือยังคะ? ใครที่วางแผนภาษีเรียบร้อยแล้ว ต้องขอยกนิ้วให้เลยค่ะ ส่วนใครที่ยังไม่ได้วางแผนภาษี วิธีลดหย่อนภาษีได้อาจจะเหลือเวลาไม่เยอะแล้ว ตอนนี้สิ่งที่ทำได้ก็คือ การสำรวจตัวเองและดูซิว่ามีค่าลดหย่อนอะไรบ้าง แล้วคำนวณภาษีเพื่อเตรียมตัวจ่ายภาษีบุคคลธรรมดาให้สรรพากรไปตามระเบียบค่ะ

ในปี 2568 นี้ เราจะลดหย่อนภาษีอย่างไรได้บ้างนั้น บทความนี้ได้มัดรวมวิธีลดหย่อนภาษีเงินได้บุคคลธรรมดา ฉบับ Update ประจำปี 2568 มาให้ทุกคนแล้วค่ะ

การลดหย่อนภาษี คืออะไร?

การลดหย่อนภาษี เป็นการใช้สิทธิประโยชน์ทางภาษีเงินได้บุคคลธรรมดา (ที่คนทั่วไปอย่างพวกเราต้องจ่ายกันทุกปี) ที่กฎหมายกำหนดมาแล้วว่าสามารถนำมาเป็นรายจ่ายเพิ่มเติมได้ และรายจ่ายส่วนนี้ทำให้ชำระให้น้อยลง หรืออาจทำให้ได้เงินคืนภาษีนั่นเอง

การใช้สิทธิ์นี้จะมีค่าลดหย่อนภาษีที่มีหลากหลายรูปแบบด้วยกัน ขึ้นอยู่กับสถานะของทุกคนว่า ตอนนี้มีรายได้เท่าไหร่ ลงทุนอะไรบ้าง มีครอบครัวแล้วหรือยัง มีเงินออมหรือประกันอะไรบ้าง โดยจะขอจำแนกวิธีลดหย่อนภาษีออกเป็น 4 กลุ่ม ดังนี้ค่ะ

4 ค่าลดหย่อนภาษี มีอะไรบ้าง?

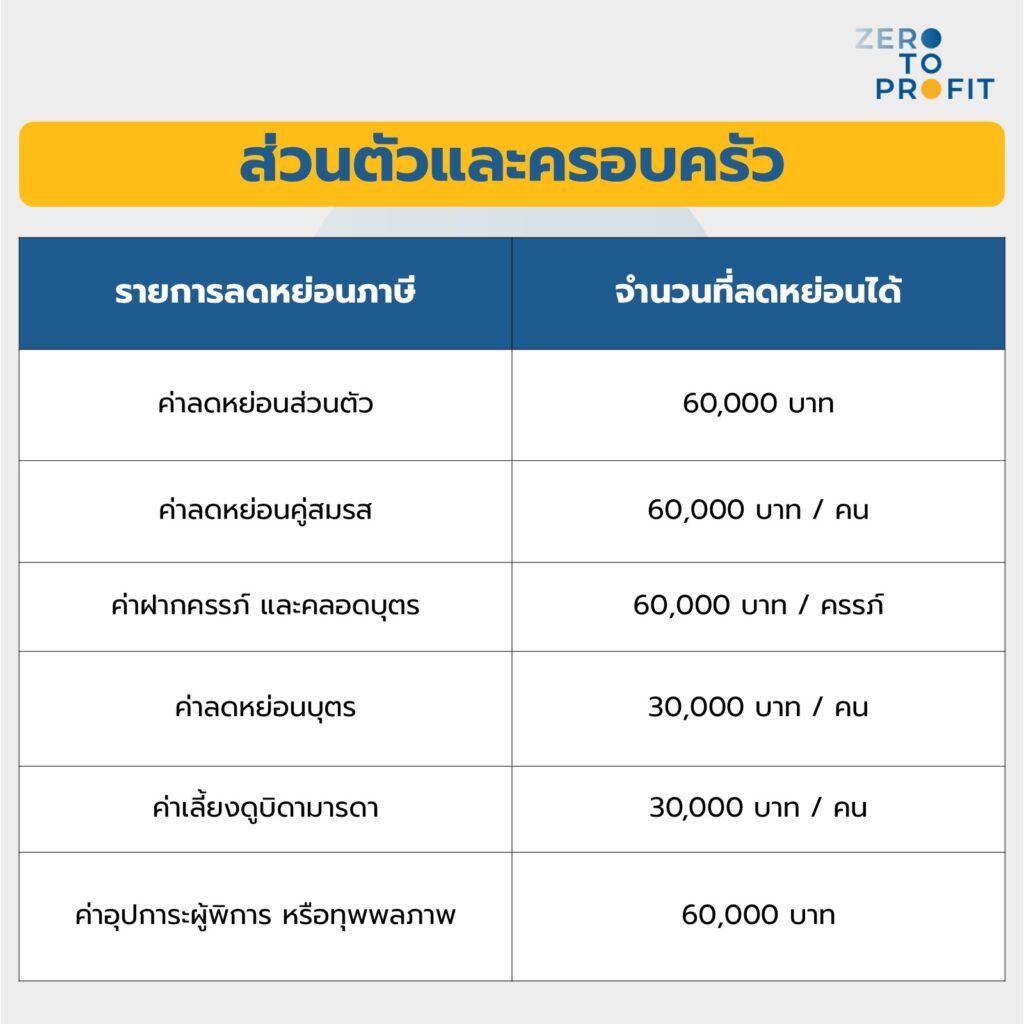

1. ค่าลดหย่อนภาษีส่วนตัวและครอบครัว

ค่าลดหย่อนภาษีส่วนตัวและครอบครัว คือ สิทธิประโยชน์ทางภาษีขั้นพื้นฐานที่ทุกคนได้รับตามกฎหมาย ซึ่งค่าลดหย่อนภาษีหมวดนี้จะอิงจากสถานะของแต่ละคนว่าโสด สมรส หรือมีบุตรแล้ว ใครอยู่ในสถานะไหน ให้ใช้สิทธิลดหย่อนภาษีที่ตรงกับสถานะนั้น

เช่น นาย A เป็นคนโสด แต่จะใช้สิทธิลดหย่อนภาษีคู่สมรสไม่ได้ แต่นาย A จะนำพ่อ แม่ เข้ามาใช้สิทธิได้ (ถ้าไม่มีพี่ๆ มาแย่งใช้สิทธิ์ไปก่อน)

ค่าลดหย่อนภาษีส่วนตัวและครอบครัว มีจำนวนเงิน และเงื่อนไขโดยสรุปตามนี้

| รายการลดหย่อนภาษี | จำนวนภาษีที่ลดหย่อนได้ |

| ค่าลดหย่อนส่วนตัว | 60,000 บาท |

| ค่าลดหย่อนคู่สมรส | 60,000 บาท / คน |

| ฝากครรภ์ และคลอดบุตร | 60,000 บาท / ครรภ์ |

| บุตรชอบด้วยกฎหมาย บุตรบุญธรรม | 30,000 บาท / คน (ไม่จำกัดจำนวนคน) บุตรตั้งแต่ คนที่2 เกิดในหรือหลัง พ.ศ.2561 หักเพิ่มได้อีก คนละ 30,000 บาท/คน (ไม่จำกัดจำนวนคน) * หากมีบุตรชอบด้วยกฎหมายมากกว่า 3 คน จะนำบุตรบุญธรรมมาหักด้วยไม่ได้ * หากบุตรชอบด้วยกฎหมายมีน้อยกว่า 3 คน สามารถนำบุตรบุญธรรมมาหักเพิ่มได้ แต่รวมกับบุตรชอบด้วยกฎหมายแล้วต้องไม่เกิน 3 คน (บุตรบุญธรรมจะเพิ่มได้เพียง 1-2 คนเท่านั้น) |

| เลี้ยงดูบิดามารดาของตนเองและของคู่สมรส (บิดามารดาต้องอายุ 60 ปีขึ้นไป และรายได้ไม่เกิน 30,000 บาท) | หากดูแลเฉพาะครอบครัวตัวเอง ลดหย่อนได้คนละไม่เกิน 30,000 บาท / คน (บิดาและมารดาตัวเอง) รวมไม่เกิน 60,000 บาทต่อปี หากดูแลครอบครัวของคู่สมรสด้วย จะลดหย่อนได้สูงสุด 30,000 บาท / คน (บิดาและมารดาตัวเองและคู่สมรส) รวมไม่เกิน 120,000 บาทต่อปี |

| อุปกระผู้พิการ หรือทุพพลภาพ (รายได้ไม่เกิน 30,000 บาท) | 60,000 บาท |

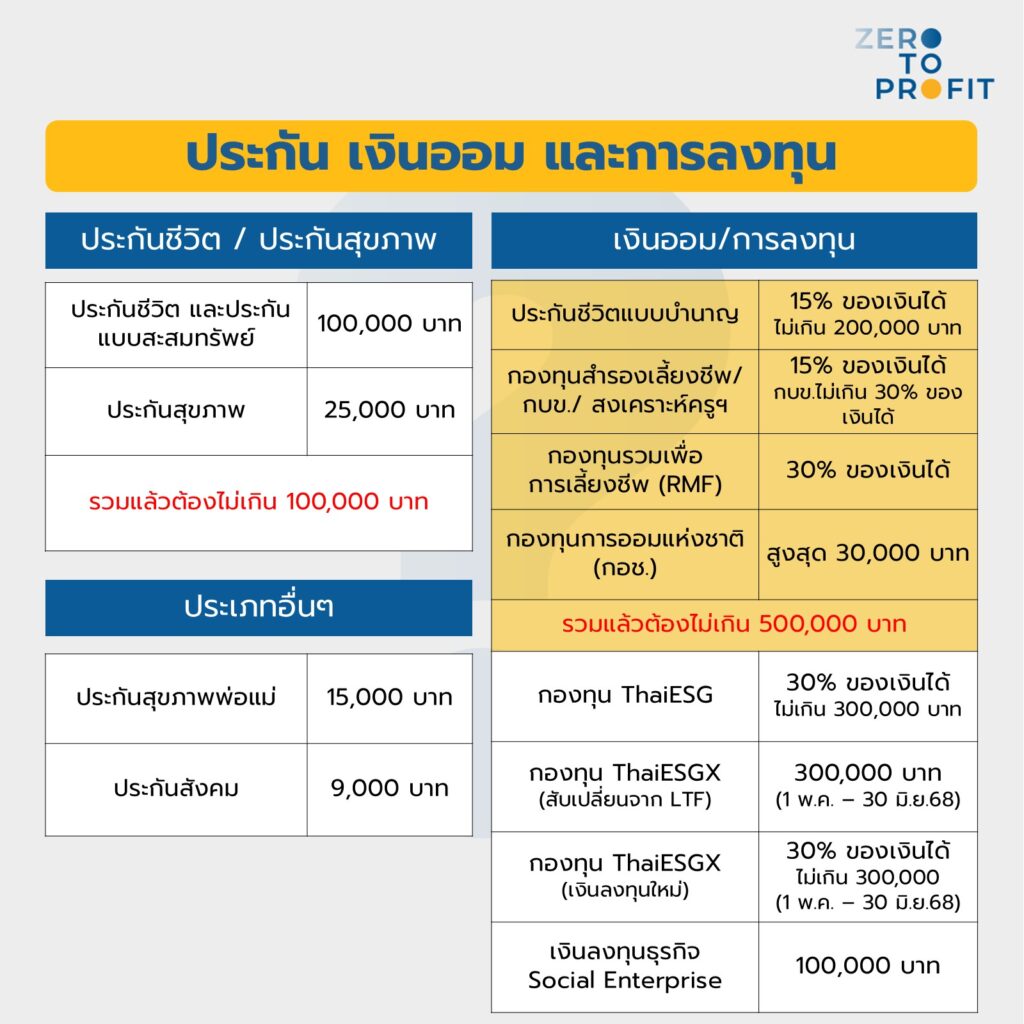

2. ค่าลดหย่อนภาษีกลุ่มประกัน เงินออม และการลงทุน

ค่าลดหย่อนภาษีกลุ่มประกัน เงินออม และการลงทุน คือ สิทธิประโยชน์ทางภาษีที่อิงกับผู้ที่ซื้อผลิตภัณฑ์ทางการเงินในลักษณะของการออม หรือการลงทุน ตามที่รัฐบาลส่งเสริม ให้เรามีเพื่อป้องกันความเสี่ยงจากโรคภัย และความชรา (เนื่องจากว่ากลัวเราไม่มีเงินใช้ในตอนแก่แล้วอาจจะเป็นภาระของรัฐละมั้ง555)

วิธีลดหย่อนภาษีกลุ่มประกัน เงินออม และการลงทุน update ล่าสุดปี 2568 ได้แก่

| รายการลดหย่อนภาษี | จำนวนที่ลดหย่อนได้ |

| ประกันสังคม | สูงสุด 9,000 บาท |

| ประกันชีวิต และประกันแบบสะสมทรัพย์ | ไม่เกิน 100,000 บาท (ต้องถือแผนกรมธรรม์เกิน 10 ปี และทำกับบริษัทประกันในประเทศไทย) |

| ประกันสุขภาพ | ไม่เกิน 25,000 บาท แต่ถ้าจะรวมกับประกันชีวิต / สะสมทรัพย์ด้วย ลดหย่อนได้ไม่เกิน 100,000 บาท |

| เงินประกันสุขภาพของบิดามารดาผู้มีเงินได้และคู่สมรส (พ่อแม่รายได้ไม่เกิน 30,000 บาท) | ไม่เกิน 15,000 บาท |

| เงินประกันชีวิตแบบบำนาญ | ไม่เกิน 15% ของเงินได้ที่ต้องเสียภาษีแต่ไม่เกิน 200,000 บาท หากจะรวมการออมและกองทุนเพื่อการเกษียณอื่น ๆ ต้องไม่เกิน 500,000 บาท |

| กองทุนสำรองเลี้ยงชีพ/ กบข./ สงเคราะห์ครูฯ | 15% ของเงินได้ ไม่เกิน 500,000 บาท หากรวมกับกองทุนเพื่อการเกษียณอื่น ๆ จะลดหย่อนได้สูงสุด 500,000 บาท |

| กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) | 30% ของเงินได้ หากรวมกับกองทุนเพื่อการเกษียณอื่น ๆ จะลดหย่อนได้สูงสุด 500,000 บาท |

| กองทุนรวมเพื่อการออม (SSF) | ไม่มีแล้วในปี 2568 |

| กองทุนการออมแห่งชาติ (กอช.) | ลดหย่อนได้สูงสุด 30,000 บาท หากรวมกับกองทุนเพื่อการเกษียณอื่น ๆ จะลดหย่อนได้สูงสุด 500,000 บาท |

| กองทุน ThaiESG | สูงสุด 30% ของเงินได้ แต่ไม่เกิน 300,000 บาท |

| กองทุน ThaiESGX (สับเปลี่ยนจาก LTF) | สูงสุด 300,000 บาท (สับเปลี่ยนระหว่างวันที่ 1 พฤษภาคม – 30 มิถุนายน 2568) ปี 2569 – 2572: ส่วนที่เหลืออีก 200,000 บาท สามารถทยอยใช้สิทธิได้ |

| กองทุน ThaiESGX (เงินลงทุนใหม่) | สูงสุด 30% ของเงินได้ แต่ไม่เกิน 300,000 บาท (ลงทุนได้ระหว่างวันที่ 1 พฤษภาคม – 30 มิถุนายน 2568) |

| เงินลงทุนธุรกิจ Social Enterprise (วิสาหกิจเพื่อสังคม) | 100,000 บาท |

3. ค่าลดหย่อนภาษีกลุ่มเงินบริจาค

ค่าลดหย่อนภาษีกลุ่มเงินบริจาค คือ สิทธิประโยชน์ซึ่งมาจากความใจบุญสุนทานของเราเอง ที่บริจาคให้กับองค์กร หรือโครงการที่กฎหมายกำหนด เช่น สถานศึกษา สถานพยาบาล รวมถึงพรรคการเมือง

สรุปค่าลดหย่อนจากการบริจาคล่าสุดมีดังนี้

| รายการลดหย่อนภาษี | จำนวนภาษีที่ลดหย่อนได้ |

| เงินบริจาคทั่วไป เช่น บริจาคให้วัด หรือมูลนิธิ | ตามที่จ่ายจริง แต่ไม่เกิน 10% ของเงินได้หลังหักค่าลดหย่อนภาษีกลุ่มอื่น ๆ |

| เงินบริจาคเพื่อการศึกษา การกีฬา การพัฒนาสังคม และโรงพยาบาลรัฐ | 2 เท่าของเงินบริจาคจริง แต่ไม่เกิน 10% ของเงินได้หลังหักค่าลดหย่อนภาษีกลุ่มอื่น ๆ |

| เงินบริจาคให้กับพรรคการเมือง | ตามที่จ่ายจริง สูงสุด 10,000 บาท |

ก่อนบริจาค เช็กให้ดีก่อนว่าหักลดหย่อนภาษีได้หรือไม่ ทุกคนสามารถตรวจสอบหน่วยรับบริจาคในระบบ E-Donation ได้ที่นี่

4. ค่าลดหย่อนภาษีกลุ่มกระตุ้นเศรษฐกิจของรัฐ

ค่าลดหย่อนภาษีกลุ่มกระตุ้นเศรษฐกิจของรัฐ คือ ค่าลดหย่อนภาษีที่ทุกคนต้องติดตามข่าวสารจากรัฐบาลกันนิดนึงค่ะว่า ในแต่ละปีจะมีโครงการกระตุ้นเศรษฐกิจแบบไหนออกมาบ้าง ซึ่งอาจจะแตกต่างกันไปตามนโยบายของรัฐในแต่ละสมัย (พูดแล้วก็เศร้า ฮ่าๆ)

สรุปค่าลดหย่อนจากกลุ่มกระตุ้นเศรษฐกิจ 2568 ล่าสุดมีดังนี้

| รายการลดหย่อนภาษี | จำนวนภาษีที่ลดหย่อนได้ |

| ค่าลดหย่อน Easy E-Receipt 2.0 | ตามที่จ่ายจริง แต่ไม่เกิน 50,000 บาท |

| ดอกเบี้ยซื้อที่อยู่อาศัย | ตามที่จ่ายจริง แต่ไม่เกิน 100,000 บาท |

| ค่าสร้างบ้านใหม่ 2567 – 2568 | 10,000 บาท / จำนวนค่าก่อสร้างที่จ่ายจริงทุก 1 ล้านบาท แต่รวมแล้วต้องไม่เกิน 100,000 บาท |

| ติด Solar Rooftop ในบ้าน | ตามที่จ่ายจริง แต่ไม่เกิน 200,000 บาท (ใหม่! ต้องรอประกาศอย่างเป็นทางการอีกทีค่ะ) |

| เที่ยวดีมีคืน 2568 | ค่าบริการที่พัก เช่น โรงแรม โฮมสเตย์ และค่าอาหารจากร้านค้าที่สามารถออกใบกำกับภาษีได้ เที่ยวเมืองหลัก: หักลดหย่อนได้ 1 เท่าของจำนวนเงินที่จ่ายจริง เที่ยวเมืองรอง: หักลดหย่อนได้ 1.5 เท่าของจำนวนเงินที่จ่ายจริง เพื่อส่งเสริมการท่องเที่ยวในพื้นที่ดังกล่าว ช่วงเวลาที่สามารถใช้สิทธิ์: ค่าใช้จ่ายเกิดขึ้นภายในวันที่ 29 ตุลาคม ถึง 15 ธันวาคม 2568 |

ยกตัวอย่างโครงการจากรัฐบาล

- โครงการ Easy Receipt 2.0 หรือชื่อเดิม “ช็อปดีมีคืน” สำหรับคนที่เป็นสายช็อปปิงต้องไม่พลาดโครงการนี้นะคะ เพราะสามารถลดหย่อนภาษีตามที่จ่ายจริงได้สูงสุด 50,000 บาทเลยทีเดียวสำหรับการซื้อสินค้าตั้งแต่ 16 มกราคม 2568 ถึงวันที่ 28 กุมภาพันธ์ 2568 เท่านั้น

ค่าลดหย่อนภาษีง่าย ๆ ก็คือ เมื่อซื้อสินค้าเสร็จแล้ว ให้ขอใบเสร็จจากร้านค้า หรือใบเสร็จอิเล็กทรอนิกส์เพื่อใช้เป็นหลักฐานในการลดหย่อนภาษี แต่ต้องเช็กดี ๆ ก่อนนะคะว่ามีสินค้าไหนที่เข้าโครงการนี้บ้าง

- โครงการดอกเบี้ยซื้อที่อยู่อาศัย เพื่อนๆ สามารถนำดอกเบี้ยที่กู้ยืมเพื่อซื้อหรือสร้างที่อยู่อาศัย เช่น บ้าน คอนโด แฟลต ทาวน์เฮาส์ มาลดหย่อนภาษีได้ตามที่จ่ายจริงไม่เกิน 100,000 บาท หมายความว่า ถ้าดอกเบี้ยที่ต้องจ่ายทั้งปี 150,000 บาท จะลดหย่อนได้เพียง 100,000 บาทนั่นเอง

- โครงการเที่ยวดีมีคืน 2568 (ใหม่ล่าสุด) สำหรับค่าบริการที่พัก เช่น โรงแรม โฮมสเตย์ และค่าอาหารจากร้านค้าที่สามารถออกใบกำกับภาษีได้ ที่เกิดในช่วงวันที่ 29 ตุลาคม ถึง 15 ธันวาคม 2568 เท่านั้น โดยสามารถลดหย่อนภาษีได้สูงสุด 30,000 บาท ตามเงื่อนไขต่อไปนี้

เที่ยวเมืองหลัก: หักลดหย่อนได้ 1 เท่าของจำนวนเงินที่จ่ายจริง

เที่ยวเมืองรอง: หักลดหย่อนได้ 1.5 เท่าของจำนวนเงินที่จ่ายจริง เพื่อส่งเสริมการท่องเที่ยวในพื้นที่ดังกล่าว

เอกสารที่ต้องมี ได้แก่

- สำหรับ 10,000 บาทแรก: ใช้ใบกำกับภาษีเต็มรูปแบบได้ทั้งในรูปแบบกระดาษหรืออิเล็กทรอนิกส์ (e-Tax Invoice)

- สำหรับส่วนที่เกิน 10,000 บาท: ต้องใช้ใบกำกับภาษีรูปแบบอิเล็กทรอนิกส์ e-Tax Invoice เท่านั้น

ทั้งหมดนี้ก็คือค่าลดหย่อนภาษีที่ได้รวบรวมมาอัปเดตให้กับทุกคนค่ะ

ทำไมการวางแผนภาษีจึงสำคัญ?

เมื่อรู้กันไปแล้วว่าค่าลดหย่อนภาษีแบบไหนที่สามารถหักภาษีให้น้อยลงได้บ้าง สเตปต่อมาที่อยากแนะนำให้ทำอย่างจริงจังก็คือ วางแผนการเงิน และคำนวณภาษีค่ะ ซึ่งเป็นขั้นตอนที่สำคัญมาก ๆ เพราะ

- ช่วยให้สามารถบริหารจัดการเงินที่มีอยู่ให้รัดกุมมากขึ้น ช่วยเตือนสติไม่ให้จ่ายฟุ่มเฟือย แถมหากเราวางแผนแล้ว ยังมีเงินออมในอนาคตด้วยนะ

- ทำให้มีเวลาได้ศึกษาค่าลดหย่อนภาษีแต่ละแบบ พร้อมกับเตรียมเอกสารหลักฐานประกอบยื่นภาษี ได้ตั้งแต่เนิ่น ๆ พอถึงปลายปีก็จ่ายภาษีอย่างคุ้มค่าที่สุดไปเล้ยยยยย

ใช้สิทธิค่าลดหย่อนภาษี ต้องใช้เอกสารอะไรบ้าง?

หลังวางแผนภาษีเรียบร้อยแล้วว่าจะใช้ค่าลดหย่อนภาษีแบบไหน จะต้องมีหลักฐานประกอบการยื่นภาษีเสมอ เพื่อให้สามารถหักภาษีของเราได้อย่างสมบูรณ์ค่ะ ยกตัวอย่างเอกสารที่ต้องใช้ เช่น

- ใบเสร็จรับเงินจากการซื้อกองทุนรวม ประกันชีวิต ประกันสะสมทรัพย์

- หลักฐานการบริจาคเงิน

- หนังสือรับรองดอกเบี้ยจากการกู้ยืมธนาคาร

- ใบเสร็จจากการซื้อสินค้าในโครงการ Easy Receipt 2.0

บทสรุป วิธีลดหย่อนภาษี

ช่วงปลายปี 2568 จะเป็นช่วงเวลาสำคัญที่ต้องวางแผนภาษีกันอย่างจริงจัง เพื่อหาช่องทางวิธีลดหย่อนภาษีให้เสียภาษีน้อยลง หรือได้ภาษีเงินคืนกลับมา โดยจะมีการยื่นภาษีเงินได้กันในช่วงต้นปี 2568 โดยมีค่าลดหย่อนภาษีให้ทุกคนเลือกใช้สิทธิทางการเงินได้ทั้งหมด 4 หมวด ซึ่งแต่ละหมวดจะมีเงื่อนไขในการใช้สิทธิ เพราะฉะนั้น จึงต้องอ่านเงื่อนไข และวางแผนภาษีดี ๆ ต้องใช้เอกสารอะไรบ้าง อย่าลืมรีบไปขอจากหน่วยงานต่างๆ ให้เรียบร้อย เพื่อให้สามารถประหยัดภาษีได้มากที่สุดนั่นเองค่ะ

คำถามที่พบบ่อยเกี่ยวกับการวางแผนลดภาษีสำหรับธุรกิจ

Q1: ปีนี้มีกฎหมายภาษีหรือข้อกำหนดใหม่อะไรที่เจ้าของธุรกิจควรรู้?

A1: เจ้าของธุรกิจควรติดตามการอัปเดต เช่น เกณฑ์การหักค่าใช้จ่ายใหม่, อัตราภาษีที่เปลี่ยน, หรือมาตรการส่งเสริมต่าง ๆ ที่ออกมาเพื่อ “ลดภาษี” สำหรับปีนั้น

Q2: จะเริ่มวางแผนลดภาษีในธุรกิจอย่างไรให้ได้ผลในปีนี้?

A2: เริ่มจากตรวจสอบว่าใช้สิทธิหักลดหย่อนได้ครบ (ค่าใช้จ่าย, ดอกเบี้ย, สต็อก, ต้นทุน) จัดระบบบัญชีให้ชัดเจน และใช้ช่วงท้ายปีให้มีการซื้อ/จ่ายที่สามารถหักได้ เพื่อให้ลดฐานภาษีได้

Q3: ค่าใช้จ่ายแบบไหนที่ทำให้ลดภาษีได้ และควรระวังอะไร?

A3: ค่าใช้จ่ายที่ “สมเหตุสมผล” และมีเอกสารสนับสนุน เช่น ค่าวัตถุดิบ, ค่าจ้าง, ดอกเบี้ยเงินกู้ธุรกิจ ส่วนที่ควรระวังคือ “ค่าใช้จ่ายส่วนตัว” ที่นำมาใช้ไม่ได้ หรือการบันทึกเอกสารไม่ครบซึ่งอาจถูกตรวจสอบ

Q4: ถ้าธุรกิจขนาดเล็ก/SME จะมีข้อได้เปรียบอะไรในการลดภาษีบ้าง?

A4: SME อาจได้รับสิทธิพิเศษ เช่น การหักค่าใช้จ่ายพิเศษ, ใช้มาตรการส่งเสริม SME ของรัฐ, มีการจดทะเบียนหรือขอรับรองที่ช่วยลดภาระภาษีได้มากขึ้น

Q5: ถ้าไม่วางแผนภาษีแต่ต้นปี จะมีผลเสียอย่างไร?

A5: ในกรณีไม่วางแผนล่วงหน้า อาจเสียโอกาสในการใช้สิทธิหักลดหย่อน, ไม่มีเวลาใช้ช่วงปีท้ายจัดการให้ฐานภาษีลดลง, หรือต้องจ่ายภาษีมากกว่าเพราะไม่ได้จัดการต้นทุนและรายจ่ายอย่างมีระบบ

หากใครอยากลองคำนวณภาษีด้วยตนเอง และยื่นภาษีบุคคลธรรมดาเอง อ่านเพิ่มเติมที่ลิงค์นี้เลย

มีรายได้ส่วนตัวเยอะ ไม่กล้ายื่นภาษีบุคคลธรรมดาเอง ใช้บริการยื่นภาษีสำหรับมือใหม่ ติดต่อ Line: @zerotoprofit

ติดตาม Zero to Profit ได้ที่

Facebook: https://facebook.com/ZerotoprofitTH/

Blockdit: https://www.blockdit.com/zerotoprofit