ภาษี เรื่องที่หลายคนได้ยิน อาจจะรู้สึกอยากหันหน้าหนีไปให้ไกล เพราะคิดว่าเป็นเรื่องเข้าใจยาก

แต่ขอบอกไว้เลยว่า ถ้าเราคิดจะเปิดบริษัท จะมีภาษีมาเกี่ยวข้องกับชีวิตแบบหลีกหนีไม่ได้เลย

สำหรับวันนี้ใครที่กำลังตัดสินใจว่าจะจดบริษัทดีไหม หรือเริ่มจดบริษัทมาสักพักแล้ว แต่ไม่มั่นใจว่าตลอดปีต้องยื่นภาษีอะไรบ้าง Zero to Profit สรุปรวบรวมภาษีที่เกี่ยวข้องมาให้ทุกคนในบทความนี้แล้วจ้า

เนื้อหา

ซ่อน

เปิดบริษัท ต้องเสียภาษีอะไรบ้าง

เมื่อเปิดบริษัท ต้องเสียภาษีมีอะไรบ้าง แบ่งออกเป็น 2 ประเภทใหญ่ๆ คือ

ประเภทที่ 1 ภาษีประจำเดือน

ประเภทที่ 2 ภาษีประจำปี

แบ่งไว้แค่นี้ ให้ทุกคนได้ชื่นใจ ก่อนจะไปเจอรายละเอียดยาวๆ สำหรับภาษีแต่ละตัวกันอีกทีค่ะ ฮ่าๆ

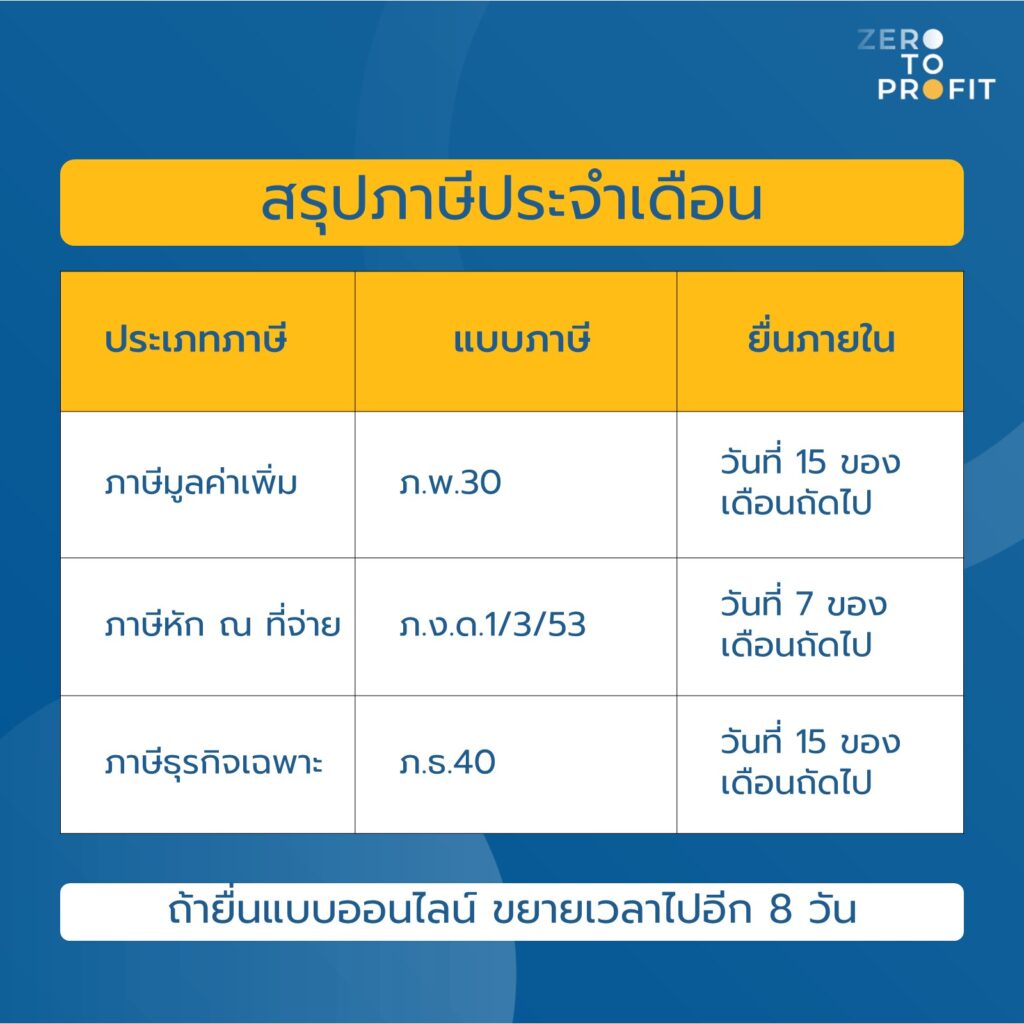

ประเภทที่ 1 ภาษีประจำเดือน

สำหรับภาษีประจำเดือน ชื่อก็บอกอยู่แล้วว่าเราต้องยื่นภาษีเป็นประจำทุกเดือนค่ะ ลองมาดูในรายละเอียดกันว่ามีอะไรบ้าง

1. ภาษีมูลค่าเพิ่ม (Value Added Tax: VAT)

ภาษีมูลค่าเพิ่ม คือ ภาษีที่เกิดจากการขายสินค้าหรือการให้บริการ โดยคิดจาก 7% ของมูลค่าสินค้าหรือบริการค่ะ

เงื่อนไข: บริษัทที่มีรายได้จากการขายหรือการให้บริการ เกิน 1.8 ล้านบาทต่อปี และเป็นรายได้ที่ไม่ได้รับยกเว้นทางภาษี มีหน้าที่จดทะเบียนภาษีมูลค่าเพิ่ม

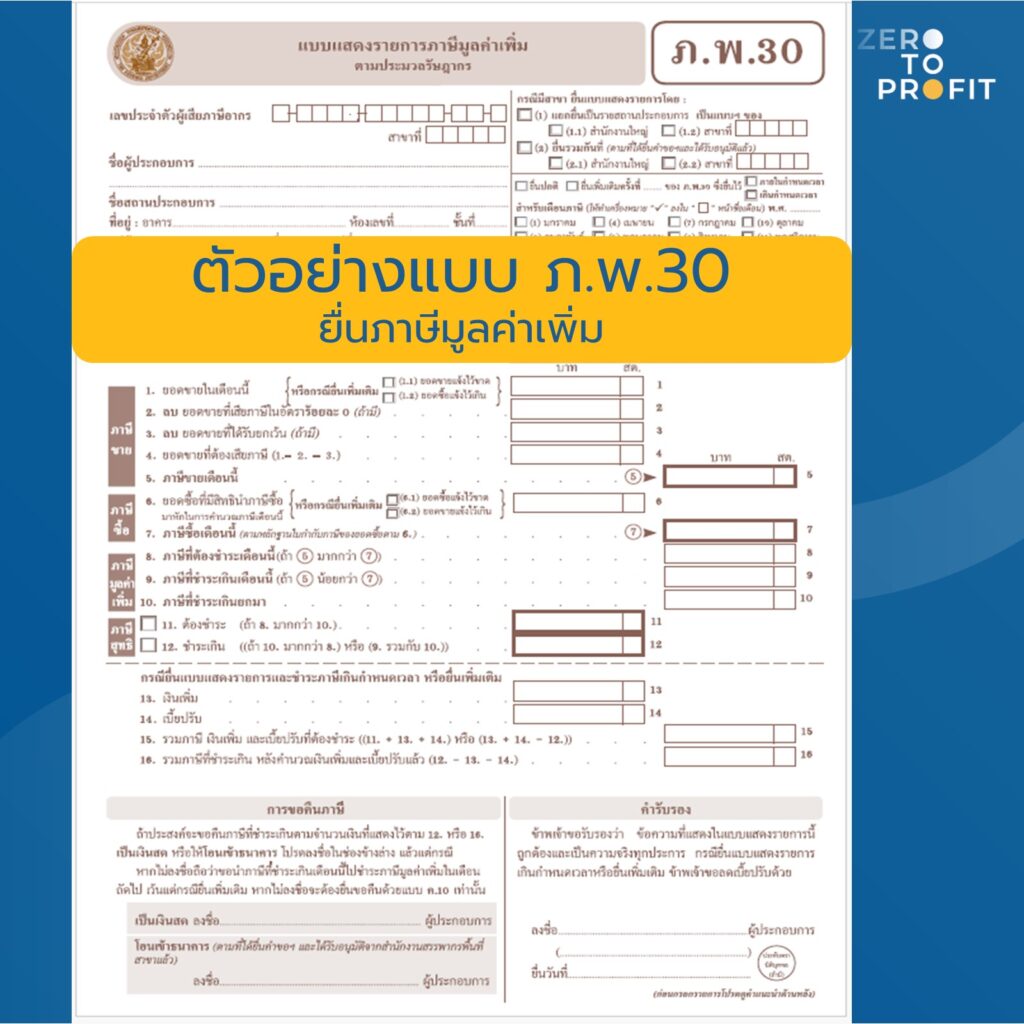

นำส่งเมื่อไร: บริษัทที่จด VAT มีหน้าที่ยื่นแบบภาษีมูลค่าเพิ่ม หรือ ภพ. 30 ภายในวันที่ 15 ของเดือนถัดไป ถ้าเดือนไหนไม่มีการขายสินค้าหรือการให้บริการก็ต้องยื่น ภพ. 30 ทุกเดือนเช่นเดียวกัน

ลองดูตัวอย่างแบบภาษีมูลค่าเพิ่ม ภ.พ.30 หน้าตาเป็นแบบนี้ค่ะ

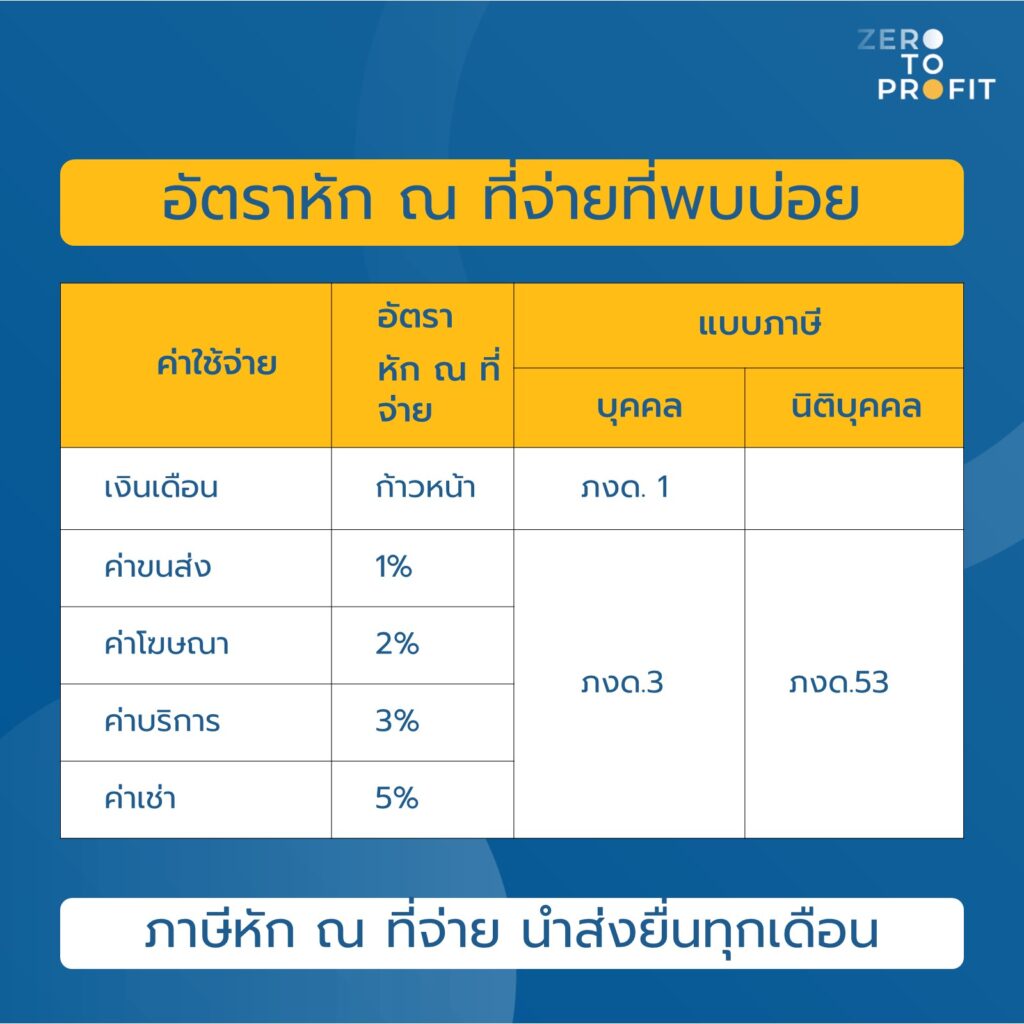

2. ภาษีหัก ณ ที่จ่าย

ภาษีหัก ณ ที่จ่าย คือ ภาษีที่เกิดจากการจ่ายเงินให้กับบุคคลธรรมดา หรือ นิติบุคคลด้วยกันเอง

เงื่อนไข: รายจ่ายประเภทไหนต้องหัก ณ ที่จ่ายบ้าง และอัตราการหัก ณ ที่จ่ายเป็นเท่าไร ทางสรรพากรจะเป็นผู้กำหนดให้ค่ะ

ยื่นเมื่อไร: บริษัทมีหน้าที่ยื่นแบบแสดงรายการภาษีหัก ณ ที่จ่าย ทุกเดือน ภายในวันที่ 7 ของเดือนถัดไป แต่ถ้าเดือนไหนไม่มี หัก ภาษี ณ ที่จ่ายไม่ต้องยื่นแบบภาษีค่ะ

Zero to Profit ได้ List ค่าใช้จ่ายและอัตราภาษีหัก ณ ที่จ่ายที่มักพบบ่อยไว้ให้ที่นี่

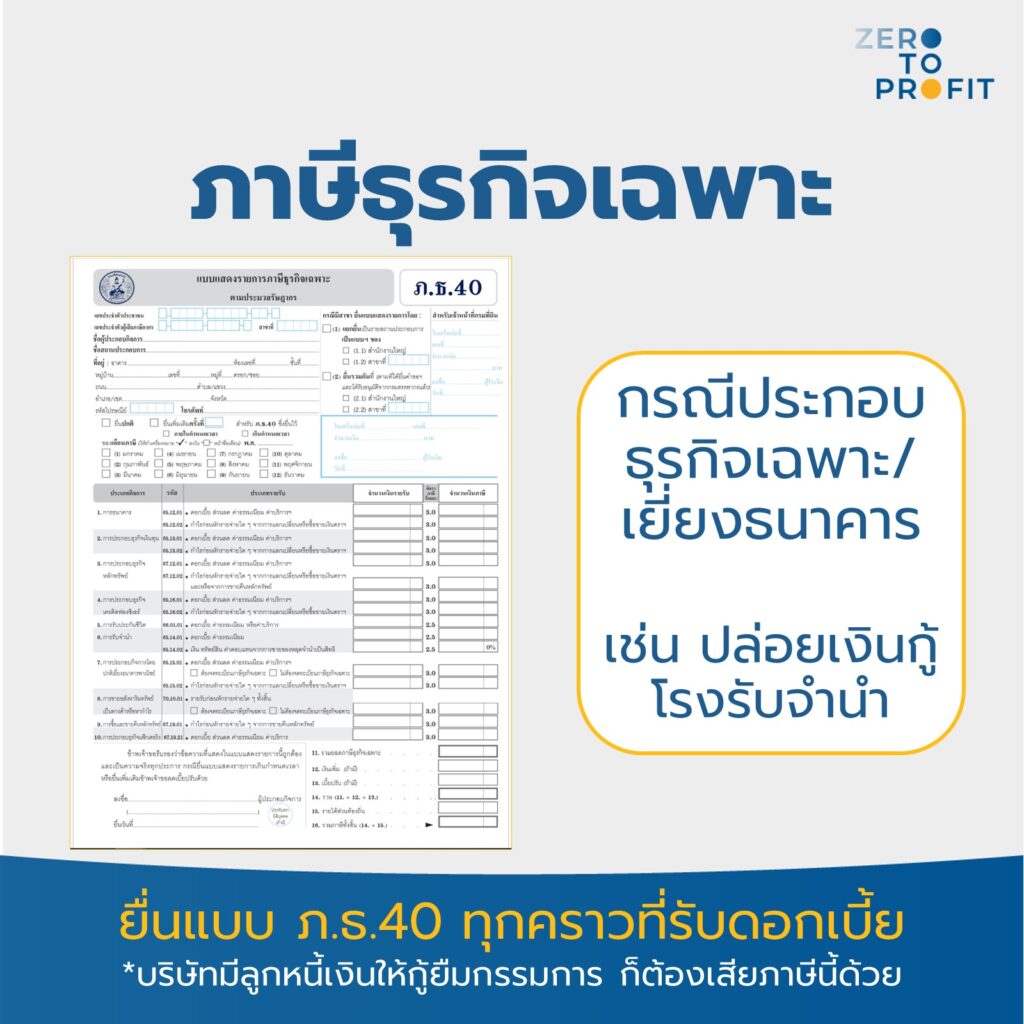

3. ภาษีธุรกิจเฉพาะ

ภาษีธุรกิจเฉพาะ คือ ภาษีสำหรับบริษัทที่ประกอบธุรกิจแบบเฉพาะไม่เหมือนชาวบ้าน กรณีบริษัทเสียภาษีธุรกิจเฉพาะแล้วจะไม่ต้องเสียภาษีมูลค่าเพิ่ม

เงื่อนไข: หากประกอบธุรกิจรับจำนำ ปล่อยกู้ หรือทำธุรกิจเยี่ยงธนาคารพาณิชย์ หรือมีประเภทของรายได้แบบเฉพาะเหล่านี้ตามที่สรรพากรกำหนด

ยื่นเมื่อไร: บริษัทหน้าที่ยื่นแบบแสดงรายการภาษี ภธ. 40 ภายในวันที่ 15 ของเดือนถัดไป

ประเภทที่ 2 ภาษีประจำปี

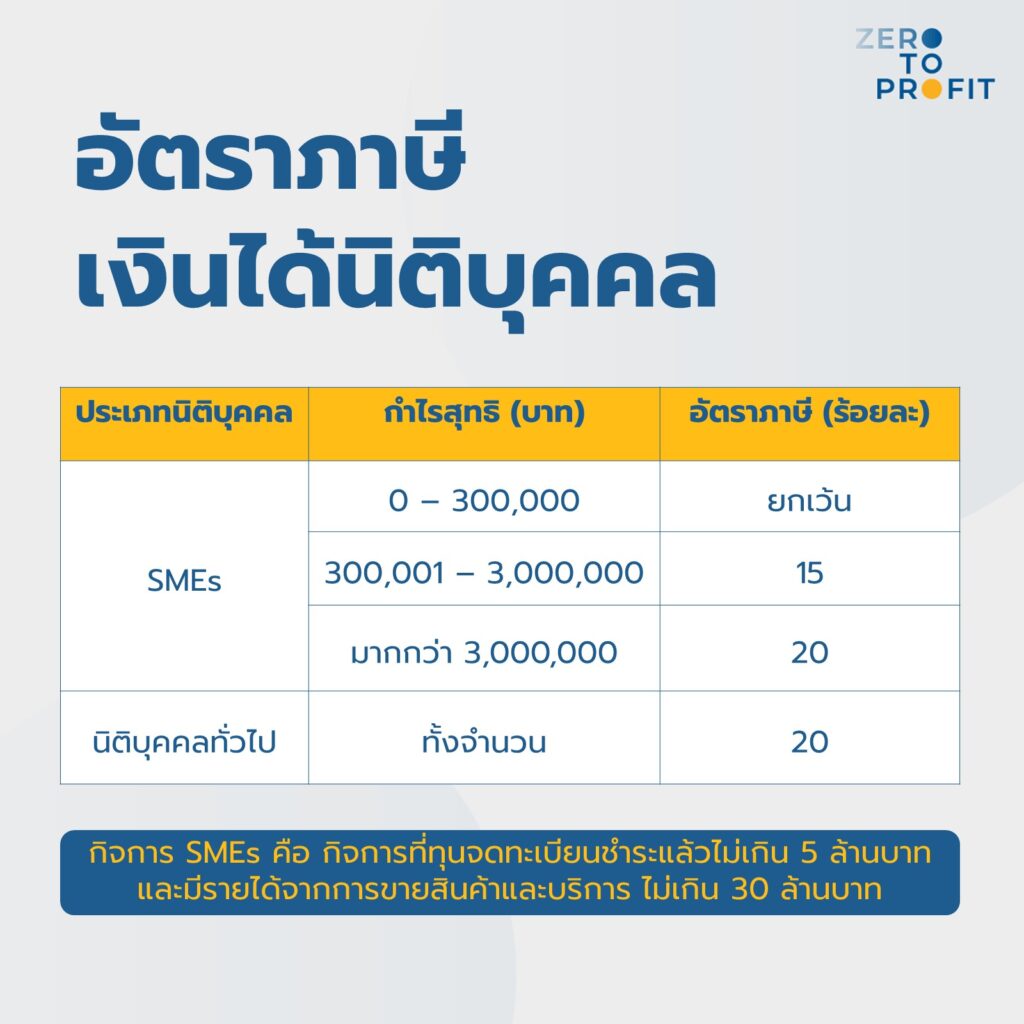

1. ภาษีเงินได้นิติบุคคล

สำหรับภาษีเงินได้นิติบุคคล เป็นภาษีที่นิติบุคคลต้องนำส่งเป็นประจำทุกปี ซึ่งฐานการคำนวณภาษีส่วนใหญ่จะใช้กำไรจากการประกอบธุรกิจเพื่อคำนวณภาษีค่ะ

ภาษีนิติบุคคลนี้มีลักษณะพิเศษ คือ จะต้องนำส่ง 2 รอบใน 1 ปี ได้แก่

1) ภาษีเงินได้นิติบุคคลครึ่งปี

เงื่อนไข: คำนวณจากประมาณการกำไรสุทธิ สำหรับปีแล้วหารครึ่ง เพื่อนำส่งภาษีไว้ก่อน (ไม่ต้องรอปลายปีทีเดียว)

แต่สิ่งสำคัญ เราต้องประมาณใกล้เคียงกับความเป็นจริงค่ะ ถ้าหาก เราประมาณกำไรสุทธิขาดเกิน 25% โดยไม่มีเหตุอันควร เราต้องเสียเงินเพิ่ม 20% ของภาษีที่ชำระขาดไปนั่นเอง

ยื่นเมื่อไร: ยื่นแบบแสดงรายการภาษี ภ.ง.ด.51 ภายใน 2 เดือนนับตั้งแต่วันสุดท้ายของรอบระยะเวลา 6 เดือน

2) ภาษีเงินได้นิติบุคคลสิ้นปี

เงื่อนไข: คำนวณภาษีจากกำไรสุทธิประจำปี (รายได้ – ค่าใช้จ่าย) โดยที่นักบัญชีต้องสรุปยอดกำไรขาดทุนประจำปีมาให้ได้เสียก่อน จากนั้นก็เข้ากระบวนการคำนวณกำไรทางภาษี แล้วก็คูณด้วยอัตราภาษีค่ะ ก่อนจะนำส่งภาษีประจำปีค่ะ

ยื่นเมื่อไร: ยื่นแบบแสดงรายการภาษี ภ.ง.ด.50 ภายใน 150 วัน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชี

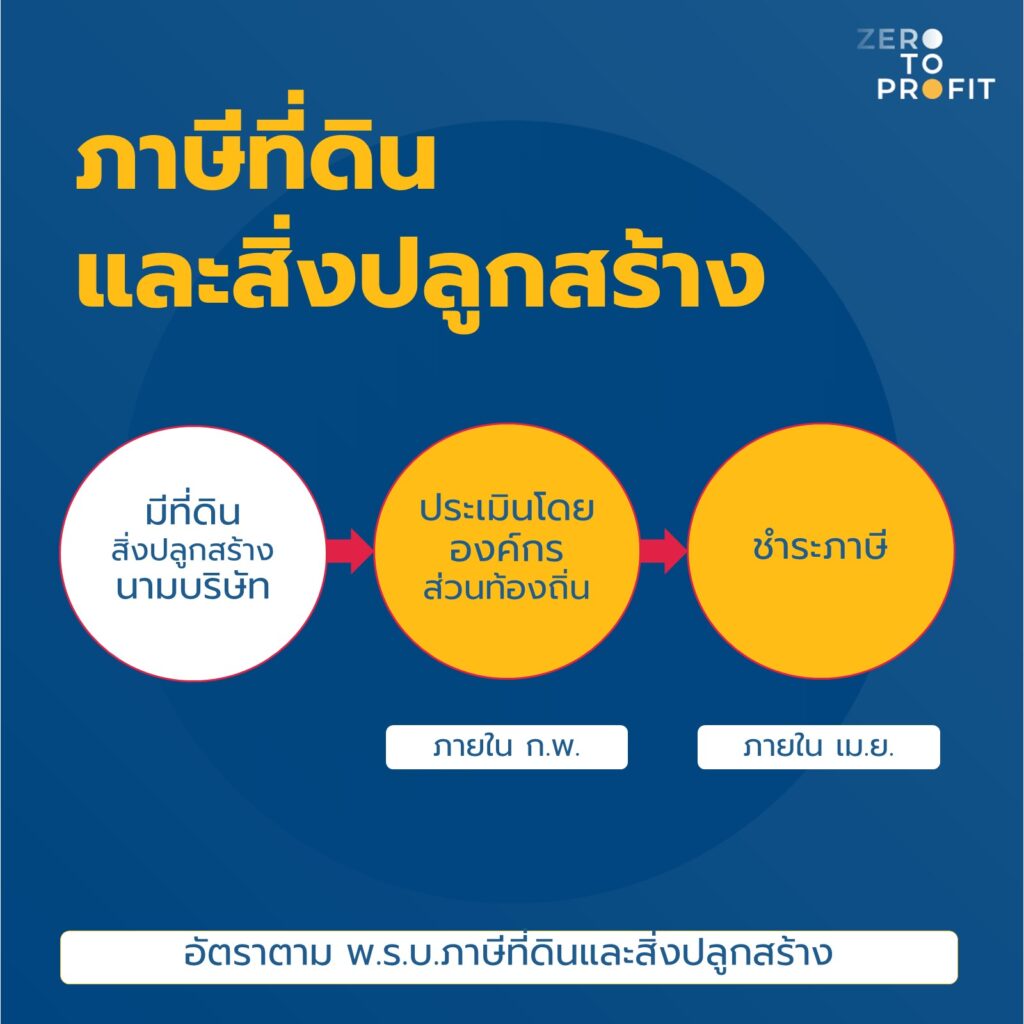

1. ภาษีที่ดินและสิ่งปลูกสร้าง

ภาษีที่ดินและสิ่งปลูกสร้าง คือ ภาษีที่เก็บจากมูลค่าของที่ดินและสิ่งปลูกสร้าง บริษัทไหนที่เป็นเจ้าของที่ดินและสิ่งปลูกสร้าง มีหน้าที่เสียภาษีที่ดินและสิ่งปลูกสร้าง ตามพ.ร.บ.ภาษีและที่ดินสิ่งปลูกสร้างได้กำหนดไว้ โดยอัตราภาษีมีตั้งแต่ 0.01% จนไปถึง 3% ขึ้นอยู่กับวัตถุประสงค์หรือประโยชน์จากการถือครองกรรมสิทธิ์ที่ดินนั้นๆค่ะ

เงื่อนไข: บริษัทที่ครอบครองที่ดินและสิ่งปลูกสร้าง มีหน้าที่เสียภาษีตัวนี้ ซึ่งจะประเมินโดยองค์กรส่วนท้องถิ่น เป็นประจำทุกปีค่ะ

ยื่นเมื่อไร: บริษัทมีหน้าที่ยื่นแบบแสดงรายการทรัพย์สิน (ภ.ร.ด.2) ให้กับองค์กรปกครองท้องถิ่น ภายในเดือนกุมภาพันธ์ และเจ้าหน้าที่จะแจ้งการประเมินภาษี (ภ.ร.ด 8) กลับมาที่ผู้ที่มีหน้าที่เสียภาษี เพื่อให้ชำระภาษี ภายในเดือนเมษายนของทุกปี

2. ภาษีป้าย

ภาษีที่เก็บจาก “ป้าย” ของบริษัท ถ้าป้ายของบริษัท มีการแสดงชื่อ ยี่ห้อ หรือ เครื่องหมายที่ใช้ในการประกอบกิจการเพื่อหารายได้ รวมถึงการโฆษณาทางการค้าของบริษัท โดยอัตราภาษีป้าย ขึ้นอยู่กับ ตัวอักษรเป็นภาษาไทย หรือ ภาษาอังกฤษ รวมถึงขนาดของป้าย ตามที่ พ.ร.บ. ภาษีป้ายกำหนดไว้

เงื่อนไข: บริษัทที่เป็นเจ้าของ หรือครอบครองป้ายมีหน้าที่ต้องเสียภาษีตัวนี้ให้แก่ สำนักงานเขต เทศบาล อ.บ.ต.

ยื่นเมื่อไร: ยื่นแบบแสดงรายการภาษี ภ.ป.1 ภายในเดือนมีนาคมของทุกปี

บทสรุป

เมื่อเปิดบริษัทแล้ว ไม่ใช่ว่าชีวิตจะจบลงด้วยดี เพราะยังมีเรื่องภาษีที่ต้องทำความเข้าใจว่าเปิดบริษัท ต้องเสียภาษีอะไรบ้าง และอย่าลืมยื่นนำส่งให้ถูกต้องครบถ้วน ทั้งในแบบรายเดือนและรายปีค่ะ

และถ้าใครที่กลัวว่าจะลืมนำส่งภาษี เราสรุปประเภทและ Timeline ไว้ในที่นี่ อย่าลืม save ไว้เตือนใจสำหรับเถ้าแก่มือใหม่นะคะทุกคน

อยากจดบริษัท แต่ไม่เข้าใจเรื่องบัญชี-ภาษี ติดต่อ

Line: @zerotoprofit