ภาษี คืออะไร ? สำหรับเจ้าของธุรกิจ ไม่ว่าจะเป็นธุรกิจขนาดเล็กหรือขนาดใหญ่ สิ่งหนึ่งที่หลีกเลี่ยงไม่ได้คือ “ภาษี” การทำความเข้าใจเกี่ยวกับภาษี (แม้จะยากเสียเหลือเกินนั้น T T) นอกจากจะช่วยให้ธุรกิจดำเนินไปอย่างราบรื่น ยังช่วยลดความเสี่ยงที่จะต้องจ่ายค่าปรับอันแสนโหดอีกด้วย

ในบทความนี้ เราจะพาคุณไปทำความเข้าใจภาษีพื้นฐาน 3 ประเภทที่เจ้าของธุรกิจเจอบ่อยที่สุด ได้แก่ ภาษีเงินได้นิติบุคคล, ภาษีมูลค่าเพิ่ม (VAT) และ ภาษีเงินได้หัก ณ ที่จ่าย พร้อมอธิบายความแตกต่างระหว่าง ภาษีเงินได้นิติบุคคล และ ภาษีเงินได้บุคคลธรรมดา อย่างละเอียดค่ะ

ภาษีคืออะไร ?

ภาษี คืออะไร คือ เงินที่รัฐจัดเก็บจากประชาชน และธุรกิจเพื่อนำไปใช้ในการพัฒนาประเทศตามที่กฎหมายกำหนด ไม่ว่าจะเป็นโครงสร้างพื้นฐาน บริการสาธารณะ เช่น การศึกษา และสาธารณสุข หรือการพัฒนาเศรษฐกิจโดยรวมของประเทศ ดังนั้นภาษีจึงเป็นแหล่งรายได้หลักของรัฐบาล (แต่ในทางกลับกันมันก็คือ รายจ่ายของประชาชนตาดำๆ อย่างเรานั่นเอง)

ภาษีแบ่งออกเป็น 3 ประเภทหลัก ได้แก่ ภาษีทางตรง ภาษีทางอ้อม และภาษีทรัพย์สิน ซึ่งจะมีวิธีการจัดเก็บ และมีวัตถุประสงค์ที่แตกต่างกัน

1. ภาษีที่จัดเก็บจาก “รายได้” (Direct Tax)

ภาษีประเภท นี้เรียกว่า “ภาษีทางตรง” เพราะรัฐสามารถเรียกเก็บจากคนที่มีรายได้โดยตรง ยกตัวอย่างเช่น

ภาษีเงินได้บุคคลธรรมดา จัดเก็บภาษีจากเงินได้ของบุคคล เช่น เงินเดือน ค่าจ้าง ค่าเช่า เป็นต้น

ภาษีเงินได้นิติบุคคล จัดเก็บภาษีจากกำไรสุทธิของนิติบุคคล เป็นต้น

2. ภาษีที่จัดเก็บจาก “การบริโภค” (Indirect Tax)

ภาษีประเภทนี้เรียกว่า “ภาษีทางอ้อม” รัฐจะไม่สามารถจัดเก็บจากผู้บริโภคได้โดยตรง แต่จะเรียกเก็บผ่านผู้ประกอบการ เช่น ร้านค้า หรือผู้ให้บริการ เช่น ภาษีมูลค่าเพิ่ม (VAT) จัดเก็บจากมูลค่าของสินค้าและบริการที่ผู้บริโภคซื้อ หรือภาษีธุรกิจเฉพาะ จัดเก็บจากธุรกิจบางประเภท เช่น ธนาคาร ประกันชีวิต การประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์ การให้กู้ยืมเงินค้ำประกัน เป็นต้น

3. ภาษีที่จัดเก็บจาก “ทรัพย์สิน” (Property Tax)

ภาษีประเภทนี้จัดเก็บจากการครอบครอง หรือจากการใช้ทรัพย์สินบางประเภท เช่น ภาษีโรงเรือนและที่ดิน จัดเก็บจากมูลค่าอสังหาริมทรัพย์, ภาษีป้าย จัดเก็บจากป้ายโฆษณาที่ใช้ในธุรกิจ หรือภาษีบำรุงท้องที่ จัดเก็บจากการใช้พื้นที่ในเขตท้องถิ่น เป็นต้น ซึ่งช่วยสนับสนุนรายได้ขององค์กรปกครองส่วนท้องถิ่น และกระจายภาระภาษีไปยังผู้ที่มีทรัพย์สินด้วยค่ะ

จากที่เล่ามา ทุกคนน่าจะพอเห็นภาพใช่ไหมคะว่า ภาษีคืออะไร ซึ่งในความเป็นจริงแล้วภาษีมีมากมายหลายตัวเลยค่ะ ต่อจากนี้ไปเราจะไปเจาะลึกเกี่ยวกับภาษีสำหรับธุรกิจกันบ้างค่ะ

ทำความรู้จัก 3 ภาษีที่เจ้าของธุรกิจเจอบ่อยสุด

1. ภาษีเงินได้นิติบุคคล

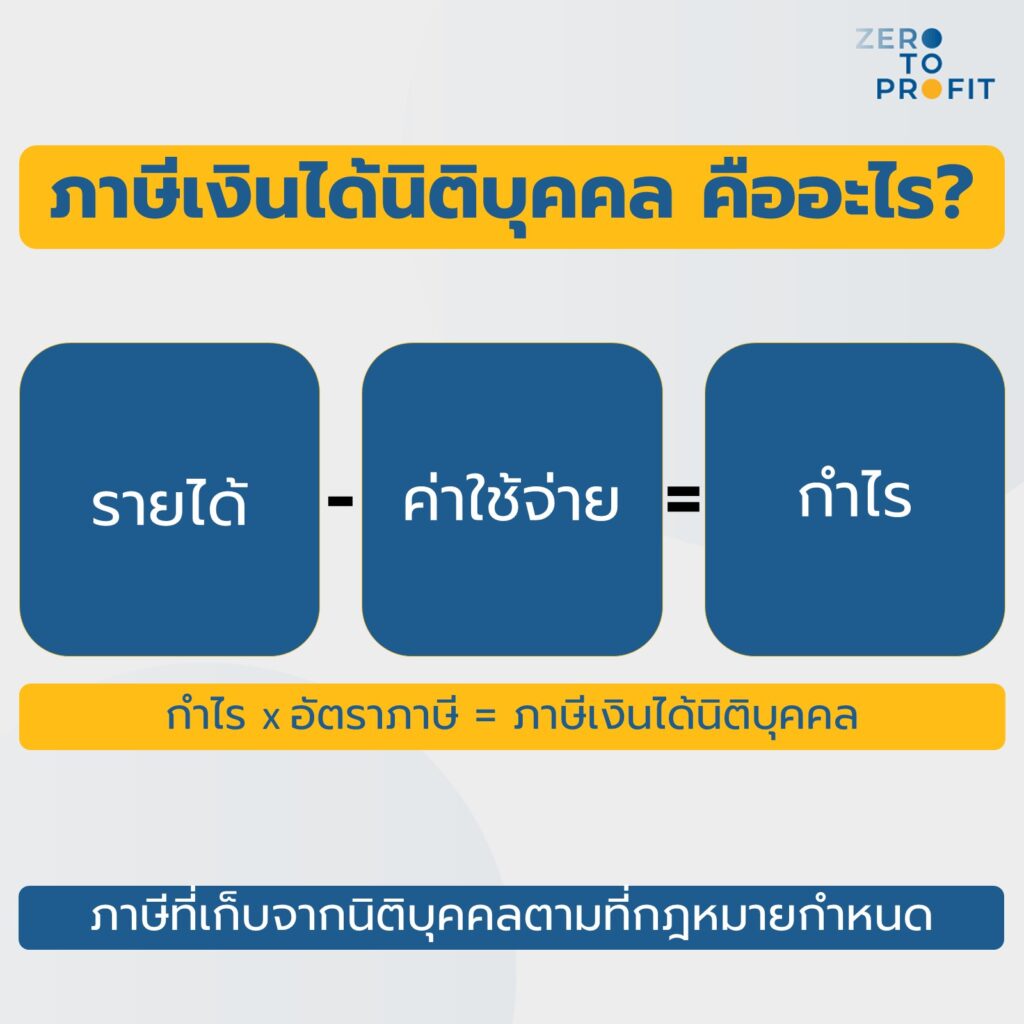

ภาษีเงินได้นิติบุคคล เป็นภาษีที่จัดเก็บจากกำไรสุทธิของนิติบุคคล เช่น บริษัท ห้างหุ้นส่วน หรือองค์กรที่มีสถานะเป็นนิติบุคคล ที่ทำธุรกิจ และมีกำไรตามที่กฎหมายกำหนด โดยมีสูตรการคำนวณ ดังนี้ค่ะ

ภาษีเงินได้นิติบุคคล = กำไร x อัตราภาษี

วิธีการคำนวณภาษีเงินได้นิติบุคคล

- คำนวณรายได้รวม

- หักค่าใช้จ่ายที่เกี่ยวข้องกับการดำเนินธุรกิจ

- คำนวณ รายได้ – ค่าใช้จ่าย = กำไรสุทธิ

- นำกำไรสุทธิไปคูณกับอัตราภาษี

ตัวอย่างการคำนวณ

หากบริษัท A มีกำไรสุทธิทางภาษี 2,500,000 บาท อัตราภาษีอยู่ที่ 20%

ภาษีเงินได้นิติบุคคล = 2,500,000 x 20% = 500,000 บาท

สรุป บริษัท A มีภาษีเงินได้นิติบุคคลเท่ากับ 500,000 บาท

สำหรับคนที่สนใจเรียนรู้เรื่องการคำนวณภาษีเงินได้นิติบุคคลแบบเจาะลึก แนะนำคอร์สนี้ของ CPD Academy เลยจ้า

2. ภาษีมูลค่าเพิ่ม (VAT)

ภาษีที่เก็บจากการบริโภคของประชาชน โดยอัตราภาษีมูลค่าเพิ่ม คือ 7% กิจการที่มีรายได้เกิน 1.8 ล้านบาทต่อปี จะต้องจดทะเบียน VAT และเรียกเก็บ VAT จากลูกค้า และหากธุรกิจมีรายได้เกินเกณฑ์ และไม่จดทะเบียน VAT จะต้องชำระภาษีย้อนหลังพร้อมค่าปรับด้วยนะคะ

แต่เราต้องเช็กตัวเองก่อนนะ เราเป็นธุรกิจที่ต้องจด VAT หรือไม่ ถ้าเราเกิดทำธุรกิจที่ได้รับการยกเว้น VAT ภาษีส่วนนี้เราก็ไม่มีหน้าที่ที่ต้องนำส่งนะคะ มาเช็กเลย จด VAT กับไม่จด VAT ต่างกันอย่างไร?

ตัวอย่างการคำนวณ

กิจการบริษัท B เป็นธุรกิจจด VAT ขายสินค้าได้ 200 บาท และมียอดต้นทุนที่ซื้อสินค้ามาจากเจ้าหนี้ 100 บาท

สรุปภาษีมูลค่าเพิ่มที่ต้องชำระ

ภาษีขาย เท่ากับ 200 x 7% = 14 บาท

ภาษีซื้อ เท่ากับ 100 x 7% = 7 บาท

ภาษีมูลค่าเพิ่ม เท่ากับ ภาษีขาย – ภาษีซื้อ

14-7 = 7 บาท คือ ภาษีมูลค่าเพิ่ม

7 บาท คือ VAT ที่บริษัทจะต้องนำส่งสรรพากรในเดือนนั่นเองค่ะ

3. ภาษีเงินได้หัก ณ ที่จ่าย

ภาษีที่ผู้จ่ายเงินต้องหักจากรายได้ของผู้รับเงินก่อนจ่ายจริง และนำส่งกรมสรรพากร โดยมีอัตราภาษีที่กำหนดตามประเภทของรายได้ เช่น ค่าบริการ 3%, ค่าเช่า 5%, ค่าโฆษณา 2%, และค่าขนส่ง 1%

ตัวอย่างการคำนวณ

บริษัท C (ผู้จ่ายเงิน) จ้างนาย D (ผู้รับเงิน) จ้างออกแบบในราคา 1,000 บาท โดยต้องหักภาษี ณ ที่จ่าย 3%

ภาษีหัก ณ ที่จ่าย = 1,000 x 3% = 30 บาท

นาย D จะได้รับเงินสุทธิ = 1,000 – 30 = 970 บาท กับหนังสือรับรองการหัก ณ ที่จ่ายไว้ไปคำนวณภาษีประจำปี

โดยสรุปแล้ว ทั้ง 3 ภาษีที่ได้พูดถึงนี้ จะต้องจ่ายก็ต่อเมื่อ

- ภาษีเงินได้นิติบุคคล = จ่ายเมื่อมีกำไร

- ภาษีมูลค่าเพิ่ม = จดเมื่อรายได้ถึง 1.8 ล้าน

- ภาษีหัก ณ ที่จ่าย = หักเมื่อมีการจ่ายเงิน

ภาษีเงินได้นิติบุคคล VS ภาษีเงินได้บุคคลธรรมดา

อ่านมาตั้งนาน หลายคนน่าจะสงสัยว่าแล้วเจ้าภาษีเงินได้ กรณีเป็นนิติบุคคล (จดบริษัท) กับเป็นบุคคลธรรมดานั้นต่างกันยังไงนะ

ความแตกต่างระหว่าง ภาษีเงินได้นิติบุคคล กับ ภาษีเงินได้บุคคลธรรมดา อยู่ที่ฐานผู้เสียภาษีและอัตราภาษี โดย

- ภาษีเงินได้นิติบุคคล เก็บภาษีจากกำไรของนิติบุคคล เช่น บริษัท หรือห้างหุ้นส่วน

แต่นิติบุคคลก็มีหลายขนาด หากเป็นกิจการ SMEs นิติบุคคลที่มีทุนที่ชำระแล้วไม่เกิน 5 ล้านบาท และมีรายได้ไม่เกิน 30 ล้านบาท

กำไรสุทธิของนิติบุคคล 300,000 บาทแรกจะได้รับการยกเว้น

ส่วนที่ เกิน 300,000 บาท แต่ไม่เกิน 3,000,000 บาท อัตราภาษีร้อยละ 15

ส่วนที่เกิน 3,000,001 อัตราภาษีร้อยละ 20%

หากเป็นธุรกิจที่ใหญ่เกินกว่า SMEs ไปแล้ว นิติบุคคลที่มีทุนที่ชำระแล้วเกิน 5 ล้านบาท หรือมีรายได้เกิน 30 ล้านบาท มีอัตราคงที่ที่ 20% ของกำไรสุทธิค่ะ

- ภาษีเงินได้บุคคลธรรมดา เป็นการเก็บภาษีจากรายได้สุทธิของบุคคล (ที่ไม่ได้จดทะเบียนจัดตั้งเป็นนิติบุคคล) เช่น ร้านค้าปลีก ร้านอาหารขนาดเล็กที่ไม่ได้ไปจดบริษัท

- การเก็บภาษีจากรายได้ของบุคคลธรรมดา โดยมีอัตราภาษีแบบขั้นบันได ตั้งแต่ 0% ถึง 35% ขึ้นอยู่กับระดับรายได้

| ประเภทภาษี | เก็บจาก | รายได้ | อัตราภาษีร้อยละ |

| ภาษีเงินได้นิติบุคคล | กำไรสุทธิของนิติบุคคล | ไม่เกิน 300,000 บาท | ยกเว้น |

| เกิน 300,001 บาท แต่ไม่เกิน 3,000,000 บาท | 15% | ||

| เกิน 3,000,001 บาท ขึ้นไป | 20% | ||

| ภาษีเงินได้บุคคลธรรมดา | รายได้สุทธิของบุคคล | 0 – 150,000 | ได้รับการยกเว้น |

| 150,001 – 300,000 | 5% | ||

| 300,001 – 500,000 | 10% | ||

| 500,001 – 750,000 | 15% | ||

| 750,001 – 1,000,000 | 20% | ||

| 1,000,001 – 2,000,000 | 25% | ||

| 2,000,001 – 3,000,000 | 30% | ||

| 3,000,001 บาทขึ้นไป | 35% |

ทั้งนี้ ถ้าเป็นบุคคลแล้วทำธุรกิจในนามบริษัทจะต้องยื่นภาษี 2 แบบก็คือ นามบุคคล (สำหรับเงินได้ส่วนบุคคล) และนามบริษัท (สำหรับกำไรที่บริษัทมี) ซึ่งทางภาษีจะมองแยกต่างหากออกจากกันนะคะ เพื่อนๆสงสัยยังคาใจเกี่ยวกับ จดนิติบุคคลแล้ว ต้องจ่ายภาษีบุคคลธรรมดาอยู่ไหม ? แนะนำอ่านเพิ่มเติมในบทความของเราได้เลย

สรุปแล้ว ภาษีคืออะไร มีอะไรต้องเข้าใจบ้าง

คำถามในหัวที่ว่า ภาษีคืออะไร เมื่อทำความเข้าใจแล้ว น่าจะช่วยให้เพื่อนๆ วางแผนและธุรกิจดำเนินไปได้อย่างราบรื่นขึ้นค่ะ

ภาษีเงินได้นิติบุคคล, ภาษีมูลค่าเพิ่ม และภาษีหัก ณ ที่จ่าย เป็นสามภาษีที่เจ้าของธุรกิจต้องเจอเสมอ การจัดการภาษีอย่างถูกต้องไม่เพียงแต่ช่วยหลีกเลี่ยงปัญหาทางกฎหมาย แต่ยังเสริมสร้างความน่าเชื่อถือและสร้างโอกาสในการเติบโตให้ธุรกิจในระยะยาวค่ะ

ทำความรู้จัก 3 ภาษีที่เจ้าของธุรกิจเจอบ่อยสุดกันไปแล้ว สำหรับใครที่กำลังตัดสินใจว่าจะจดบริษัทดีไหม หรือจดบริษัทมาสักพักแล้ว แต่ไม่มั่นใจว่าต้องยื่นภาษีอะไรบ้าง ศึกษากันต่อในบทความ เปิดบริษัท ต้องเสียภาษีอะไรบ้าง สรุปไว้ให้ที่นี่แล้วจ้า

คำถามที่พบบ่อยเกี่ยวกับภาษีสำหรับเจ้าของธุรกิจ

Q1: เจ้าของธุรกิจต้องรู้ภาษีอะไรบ้าง?

A1: เจ้าของธุรกิจควรรู้หลัก ๆ เลยคือ – ภาษีเงินได้ธุรกิจ (หรือรายได้/กำไร) – ภาษีมูลค่าเพิ่ม (ถ้าธุรกิจเข้าเกณฑ์) – ภาษีที่เกี่ยวกับการจ้างพนักงาน (ภาษีเงินได้พนักงาน / ประกันสังคม) เพื่อให้จัดระบบบัญชีและภาษีได้ถูกต้อง

Q2: เมื่อธุรกิจเริ่มมีรายได้ ต้องจดทะเบียนภาษีมูลค่าเพิ่มไหม?

A2: ถ้าธุรกิจของคุณเข้าเกณฑ์ตามกฎหมาย (ยอดขายหรือบริการตามที่กำหนด) จำเป็นต้องจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) เพื่อเสียภาษีได้ถูกต้อง และสามารถหักภาษีซื้อได้ด้วย

Q3: ถ้าจ้างพนักงาน เจ้าของธุรกิจต้องเสียภาษีอย่างไร?

A3: เจ้าของธุรกิจที่มีพนักงานต้องคำนึงเรื่องภาษีเงินได้หัก ณ ที่จ่ายพนักงาน, การฝากประกันสังคม, และอาจมีภาษีอื่นที่เกี่ยวข้องตามกฎหมายแรงงาน – ถ้าไม่ทำอาจมีโทษปรับ

Q4: กำไรธุรกิจต้องเสียภาษีเงินได้ธุรกิจเมื่อไร?

A4: เมื่อธุรกิจมีกำไรและอยู่ในเกณฑ์ที่กฎหมายกำหนด เจ้าของธุรกิจต้องยื่นแบบแสดงรายการภาษีเงินได้ธุรกิจตามประเภทนิติบุคคลหรือตามบุคคลธรรมดาที่ทำธุรกิจ ส่วนระยะเวลายื่นและอัตราแตกต่างตามโครงสร้างธุรกิจ

Q5: เจ้าของธุรกิจสามารถลดภาษีได้อย่างไรบ้าง?

A5: มีหลายวิธี เช่น จัดระบบบัญชีให้ถูกต้อง, ใช้สิทธิหักค่าใช้จ่ายที่กฎหมายอนุญาต, จดทะเบียน VAT ให้ถูกต้อง, และวางแผนภาษีตั้งแต่ต้นปี เพราะการไม่วางแผนอาจเสียโอกาสลดภาษี

ภาษีคืออะไร นำส่งภาษีอย่างถูกต้อง ทำธุรกิจอย่างมั่นใจ ติดต่อ Line: @zerotoprofit

ติดตาม Zero to Profit ช่องทางอื่นได้ที่

Facebook: https://facebook.com/ZerotoprofitTH/

Blockdit: https://www.blockdit.com/zerotoprofit