การเริ่มทำธุรกิจของหลายๆคนคงจะหนีไม่พ้นจากการเริ่มทำธุรกิจกับคนใกล้ตัว อย่างเพื่อนหรือแฟนกันใช่ไหมล่ะคะ

ช่วงที่เปิดบริษัทแรกๆ ก็น่าจะราบรื่นดี แต่พอทำไปทำไป ส่วนใหญ่มักหนักใจเรื่องการแบ่งเงิน เพราะทุกคนมีสิทธิ์คิดแตกต่างกันค่ะ

ดังนั้น ถ้าปรึกษานักธุรกิจที่เก๋าเกมส์ส่วนใหญ่ พวกเค้าก็มักจะแนะนำให้เรา (ในฐานะคนทำธุรกิจมือใหม่) ใส่ใจเรื่องวิธีแบ่งเงิน ว่า เมื่อเปิดบริษัท แบ่งเงินกับเพื่อนควรทำอย่างไร มีข้อควรระวังอะไรบ้าง เพื่อไม่ให้ผิดใจกันในอนาคตค่ะ

เนื้อหา

ซ่อน

1. เปิดบริษัท แบ่งเงินจากหุ้น

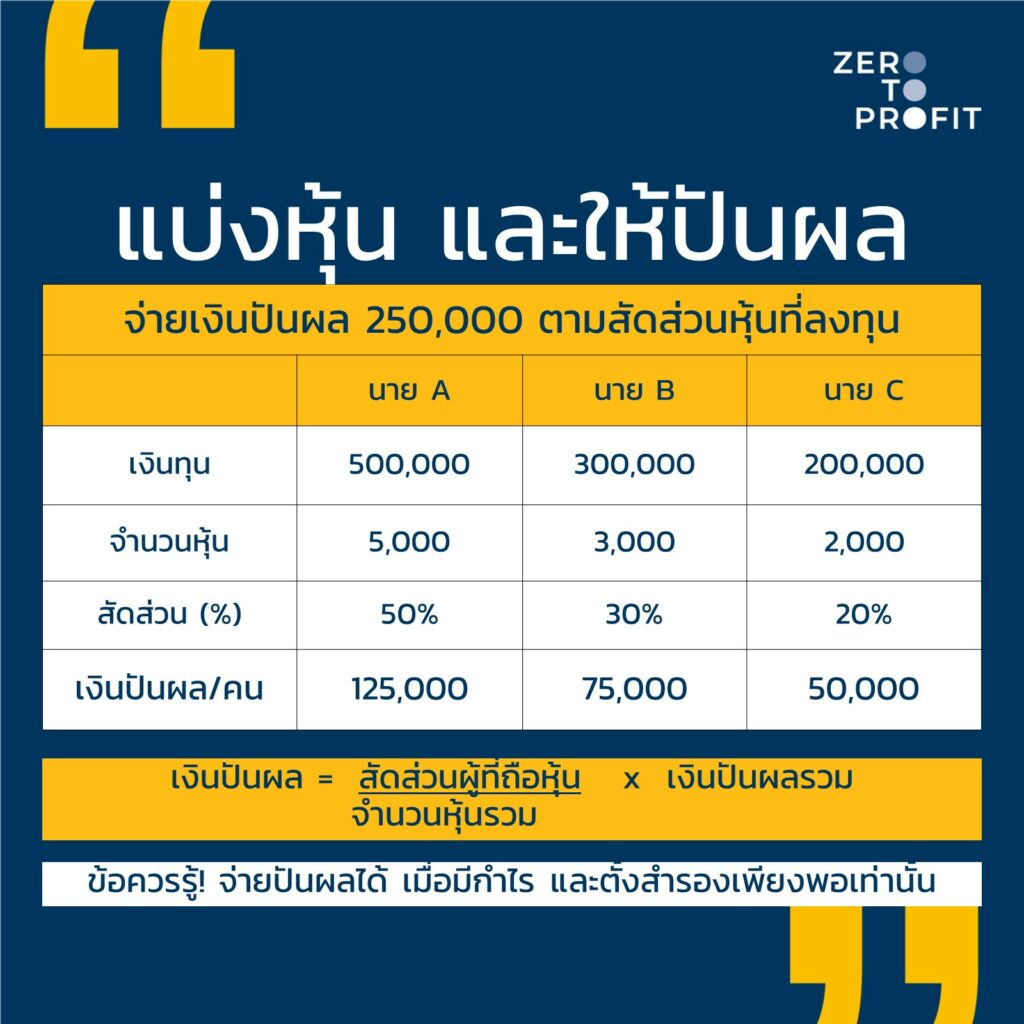

การเริ่มทำธุรกิจสิ่งที่ขาดไม่ได้เลย คือ “เงินทุน” สำหรับการเริ่มก่อตั้งบริษัท โดยเงินทุนเริ่มต้นมาจากส่วนของเราและเพื่อนที่ร่วมกันลงทุน ตามหลักในทางกฎหมายแล้ว เราและเพื่อนที่ลงเงินกันจะมีสถานะเป็น “ผู้ถือหุ้น” ของบริษัท ทำให้การแบ่งกำไร หรือที่เรียกว่าปันผล จะใช้การแบ่งปันผลตามสัดส่วนเงินทุนของแต่ละคนที่ลงเงินกับบริษัท

ตัวอย่างเช่น

บริษัท Zero to Profit จำกัด จัดตั้งบริษัทด้วยหุ้นจดทะเบียน จำนวน 10,000 หุ้น มูลค่าหุ้นละ 100 บาท มูลค่าการลงทุนทั้งหมด 1,000,000 บาท และมีการลงทุนในบริษัททั้งหมด 3 คน ประกอบด้วย

นาย A ถือหุ้น 5,000 หุ้น ด้วยมูลค่า 5,000 × 100 = 500,000 บาท

นาย B ถือหุ้น 3,000 หุ้น ด้วยมูลค่า 3,000 × 100 = 300,000 บาท

นาย C ถือหุ้น 2,000 หุ้น ด้วยมูลค่า 2,000 × 100 = 200,000 บาท

สมมติว่าในสามปีแรกบริษัทเกิดมีกำไรสะสมแล้ว ทำให้มีการตกลงกันว่าจะแบ่งกำไรหรือที่เรียกว่า “การจ่ายปันผล” จากตัวเงินปันผลรวมที่จำนวนเงิน 250,000 บาท เราจะมาแบ่งปันผลของแต่ละกันตามสูตรนี้ค่ะ

ทั้ง 3 คนจะได้เงินปันผลต่อคน ดังนี้

นาย A ได้เงินปันผล = 5,000/10,000*250,000 = 125,000 บาท

นาย B ได้เงินปันผล = 3,000/10,000*250,000 = 75,000 บาท

นาย C ได้เงินปันผล = 2,000/10,000*250,000 = 50,000 บาท

รู้ก่อนแบ่งเงินปันผล

1.ก่อนจะแบ่งเงินปันผล กฎหมายบอกว่าต้องกั๊กเงินสำรองตามกฎหมายไว้ด้วย

เงินสำรองตามกฎหมาย คือ การที่บริษัทต้องตั้งสำรองตามกฎหมายทุกครั้งที่มีการจ่ายปันผล โดยตั้งจาก 5% ของเงินปันผล จนกว่าเงินสำรองจะเท่ากับหรือมากกว่า 10% ของทุนที่บริษัทจดทะเบียน

อ้างอิงตามมาตรา 1202 แห่งประมวลกฎหมายแพ่งและพาณิชย์

2. เงินได้จากปันผลถือเป็นรายได้ของบุคคลธรรมดาตามมาตรา 40(4) ข

เงินปันผล ถือเป็น เงินได้พึงประเมินที่ต้องนำมาคำนวณภาษีเงินได้พึงประเมิน ประเภท 40(4) ข เรื่องของปันผล หรือส่วนแบ่งจากกำไร

บริษัท ผู้จ่ายเงินปันผล ต้องมีหน้าที่ต้องหัก ณ ที่จ่าย 10% จากเงินปันผลต่อคน ทำให้ทั้ง 3 คน ที่จะได้รับเงินปันผลต้องถูกหัก ณ ที่จ่าย 10% ก่อนนะคะ

ผู้รับเงินปันผล ได้รับสิทธิ์เลือกนำเงินปันผลนี้ไปคำนวณรวมเป็นรายได้หรือไม่ก็ได้ ในการยื่นภาษีบุคคลประจำปีค่ะ

2.ให้เป็นเงินเดือน

สำหรับวิธีให้เงินเดือน อย่างแรกที่เราต้องเข้าใจกันก่อน ว่าธุรกิจไม่ได้จบเพียงแค่การลงทุน เราต้องมีการบริหารงาน รวมถึงการดำเนินงานต่างๆภายในบริษัท ซึ่งแน่นอนว่าแต่ละคนที่ร่วมกันลงทุนมีความสามารถในการทำงานต่างกัน ทำให้เริ่มแรกต้องมีการแบ่งหน้าที่งานต่างๆ รวมถึง “ผลตอบแทน” กันอย่างชัดเจน ถ้าคนนั้นมีการทำงานประจำให้กับบริษัท ก็จะเป็นการให้ผลตอบแทนในรูปแบบเงินเดือน และเงินเดือนนี้ก็เป็นค่าใช้จ่ายส่วนหนึ่งของบริษัทค่ะ

ตัวอย่างเช่น

นาย A เป็นกรรมการบริษัท ดูแลการบริหารจัดการต่างๆภายในบริษัท เดือนละ 20,000 บาท

นาย B เป็นคนดูแลระบบบัญชี รวมถึงงานบัญชีต่างๆ ก็อาจจะมีการให้ผลตอบแทนเป็นเงินเดือน เดือนละ 15,000 บาท

ข้อควรรู้เกี่ยวกับเงินเดือน

เงินเดือนพนักงาน ถือเป็นเงินได้พึงประเมินประเภท 40(1)

บริษัท – เมื่อจ่ายเงินเดือน ในทุกๆเดือน จะมีหน้าที่หัก ณ ที่จ่ายตามอัตราก้าวหน้า และยื่นแบบ ภ.ง.ด 1 ให้กับกรมสรรพากรค่ะ เงินเดือนนี้ถือเป็น

ผู้รับเงินเดือน – เมื่อได้รับเงินเดือนแล้ว อย่าลืมนำไปรวมคำนวณภาษีเงินได้บุคคลธรรมดาประเภท 40(1) เพื่อนำส่งแก่สรรพากรเป็นประจำทุกปีด้วยนะ

3.วิธีให้ค่าตอบแทนอื่นๆ

ส่วนวิธีที่นอกเหนือจาก 2 วิธีที่กล่าวมา คือ การให้จากค่าตอบแทนอื่น คล้ายๆกับบริษัทจ้างทำงานระยะสั้นๆ อย่างการทำงานเป็นโปรเจกต์หนึ่ง หรือการทำงานจ๊อบหนึ่งในช่วงระยะเวลาสั้นแล้วก็จบไป แบบนี้ก็ทำได้เหมือนกันนะ

ตัวอย่างเช่น

บริษัท Zero to Profit จำกัด ต้องการปรับปรุงพื้นห้องน้ำ เลยจ้างนาย C ซึ่งเป็นมีอาชีพวิศวกรและผู้รับเหมาอยู่แล้ว

นาย C คิดค่าปรับปรุงที่ 15,000 บาท และจะได้รับเงินเมื่อทำงานเสร็จ

ผลตอบแทนจากการจ้างงานนี้ เหมือนเป็นการว่าจ้างระยะสั้นที่จบเป็นจ๊อบๆไป ซึ่งจะต่างจากวิธีการให้จากเงินเดือนที่มีการทำให้บริษัทประจำ

เกร็ดความรู้เพิ่มเติม

จากตัวอย่างกรณีในมุมของบริษัทที่จ่ายค่าปรับปรุงพื้นห้องน้ำให้กับนาย C ถือเป็นรายได้มาตรา 40(7) จากการรับเหมาก่อสร้าง

บริษัท – ต้องหัก ณ ที่จ่ายทุกคราวที่มีการจ่ายเงิน ที่อัตรา 3% และบริษัทมีหน้าที่ยื่นแบบแสดง ภ.ง.ด 3 (สำหรับบุคคลธรรมดา) ให้กับสรรพากร

นาย C ผู้รับเงิน – จะไม่ได้รับเงินเต็ม 15,000 บาท เพราะถูกหัก ณ ที่จ่ายไว้ 3% ทำให้ค่าตอบแทนที่นาย C จะได้รับจริงๆ เท่ากับ 15,000 – (15,000 × 3%) = 14,550 บาท

สรุปเปิดบริษัท แบ่งเงินยังไง

ทั้งหมดนี้เป็นตัวอย่าง เมื่อเปิดบริษัท แบ่งเงินกันอย่างไรค่ะ ไม่ว่าจะกับเพื่อน คนรัก หรือคนสนิทในครอบครัวก็แล้วแต่ ควรจะตกลงและคิดถึงวิธีการแบ่งเงินไว้ล่วงหน้าอย่างชัดเจน ซึ่งมีทางเลือกหลักๆ 3 ทางดังนี้

| บริษัท | บุคคล | |

| 1. แบ่งหุ้น จ่ายปันผล | ต้องตั้งเงินสำรองตามกฎหมาย ไม่ถือเป็นค่าใช้จ่ายบริษัท ต้องหัก ณที่จ่าย 10% | ถือเป็นรายได้ 40(4)ข ใช้สิทธิ Final Tax ไม่รวมคำนวณภาษีส่วนบุคคลได้ |

| 2. ให้เงินเดือน | ถือเป็นค่าใช้จ่ายบริษัท ต้องหัก ณที่จ่ายตามอัตราก้าวหน้า | ถือเป็นรายได้ 40(1) ยื่นภาษีส่วนบุคคล |

| 3. ให้ค่าจ้าง | ถือเป็นค่าใช้จ่ายบริษัท ต้องหัก ณที่จ่ายตามประเภทของเงินได้ | ถือเป็นรายได้แล้วแต่ประเภทของงานที่รับทำ ยื่นภาษีส่วนบุคคล |

และหวังว่าบทความนี้จะเป็นประโยชน์กับคนที่กำลังคิดว่าจะเริ่มต้นธุรกิจด้วยการเปิดบริษัทเป็นของตัวเองนะคะ

ปรึกษาปัญหาบัญชีธุรกิจ หาโปรแกรมบัญชีที่ใช่สำหรับธุรกิจคุณ ติดต่อ

Line: @zerotoprofit หรือhttps://lin.ee/36U1ks0Y

ติดตาม Zero to Profit ช่องทางอื่นได้ที่

Facebook: https://facebook.com/ZerotoprofitTH/

Blockdit: https://www.blockdit.com/zerotoprofit