เจ้าของธุรกิจหลายคนอ่านงบแสดงฐานะการเงินเป็น แต่ว่าไม่เคยวิเคราะห์งบแสดงฐานะการเงินด้วยตัวเองเลย แต่รู้ไหมคะ ว่างบแสดงฐานะการเงินนั้นเป็นแหล่งข้อมูลชั้นดี ที่จะทำให้เจ้าของธุรกิจรู้ลึก รู้จริง รู้มากขึ้นเกี่ยวกับธุรกิจ และที่สำคัญเมื่อรู้แล้วจะสามารถตัดสินใจ และบริหารงานธุรกิจได้ดียิ่งขึ้นค่ะ

คลิกอ่านแต่ละหัวข้อที่สนใจได้ที่นี่

ซ่อน

งบแสดงฐานะการเงิน คืออะไร

งบแสดงฐานะการเงิน (Balance Sheet Statement) คือ งบการเงินที่สรุปฐานะการเงินของบริษัท ณ เวลาใดเวลาหนึ่ง โดยบอกว่าบริษัทมี สินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้นเหลืออยู่จำนวนเท่าใด

งบดุลแบ่งออกเป็น 3 ส่วน หลักๆ ได้แก่

- สินทรัพย์ ซึ่งแสดงถึงสิ่งที่บริษัทเป็นเจ้าของ และจะได้รับประโยชน์จากสิ่งนี้ในอนาคต เช่น เงินสด ลูกหนี้ สินค้า

- หนี้สิน ซึ่งแสดงถึงสิ่งที่บริษัทเป็นหนี้ มีภาระผูกพันจ่ายชำระในอนาคต เช่น เจ้าหนี้การค้า เงินกู้

- ส่วนของเจ้าของ บอกถึงส่วนที่เหลือของเจ้าของ หรือผู้ถือหุ้นของบริษัทว่ามีอยู่เท่าใด

ทั้ง 3 องค์ประกอบนี้มีความสัมพันธ์กันตามสมการนี้ ทำให้สองฝั่งของงบต้องดุลกันพอดีเป๊ะ

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ

จากที่เล่ามาทั้งหมด จึงไม่น่าแปลกใจเลยใช่ไหมคะ ว่าทำไมเจ้างบดุล หรืองบแสดงฐานะการเงินเนี่ย จึงเป็นเครื่องมือสำคัญสำหรับนักลงทุน เจ้าหนี้ และผู้บริหารในการทำความเข้าใจฐานะของบริษัทและตัดสินใจบางอย่างเกี่ยวกับอนาคตของบริษัท

งบแสดงฐานะการเงิน งบกำไรขาดทุน งบกระแสเงินสด ต่างกันยังไง

งบแสดงฐานะการเงิน จะบอกสถานะทางการเงินของกิจการ ณ วันใดวันหนึ่ง ว่ามีสินทรัพย์ หนี้สิน และส่วนของเจ้าของเท่าใด

งบกำไรขาดทุน จะบอกผลการดำเนินงานของกิจการว่ามีกำไรหรือขาดทุนสำหรับช่วงเวลาหนึ่งถึงช่วงเวลาหนึ่งว่าเป็นเท่าใด

ส่วนงบกระแสเงินสด จะบอกที่มา-ที่ไปของกระแสเงินสด สำหรับช่วงระยะเวลาหนึงว่ากิจการมีเงินเข้า-ออกจากกิจกรรมอะไรบ้าง ใน 3 กิจกรรมนี้: กิจกรรมดำเนินงาน กิจกรรมลงทุน และกิจกรรมจัดหาเงิน

เพื่อความเข้าใจที่มากขึ้น ลองมาดูตารางเปรียบเทียบความต่างของทั้ง 3 งบกันค่ะ

| งบแสดงฐานะการเงิน | งบกำไรขาดทุน | งบกระแสเงินสด | |

| 1. ช่วงเวลา | แสดงฐานะทางการเงินของบริษัท ณ เวลาใดเวลาหนึ่ง เช่น ฐานะทางการเงิน ณ 31 ธค. 2566 เป็นอย่างไร | แสดงผลการดำเนินงานของบริษัทในช่วงเวลาหนึ่ง เช่น ตั้งแต่ 1 มค. 66 ถึง 31 ธค. 66 มีกำไรหรือขาดทุนเท่าใด | แสดงการเปลี่ยนแปลงของเงินสดในช่วงเวลาหนึ่ง เช่น ตั้งแต่ 1 มค. 66 ถึง 31 ธค. 66 มีเงินเข้า-ออกยังไง |

| 2. ความสนใจ | งบดุลแสดงภาพรวมของสินทรัพย์ หนี้สิน และส่วนของเจ้าของ | งบกำไรขาดทุนจะเน้นที่รายได้ ค่าใช้จ่าย และรายได้สุทธิของบริษัท หรือ ผลดำเนินงานของกิจการเป็นอย่างไร | งบกระแสเงินสดจะเน้นความสนใจไปที่เงินสด เข้า-ออก จากแต่ละกิจกรรม |

| 3. วัตถุประสงค์ | เพื่อประเมินสภาพคล่อง และความสามารถในการชำระหนี้ โครงสร้างเงินทุน หรือความมั่นคงของบริษัท | เพื่อประเมินความสามารถในการบริหาร สร้างรายได้ และประหยัดค่าใช้จ่าย | เพื่อประเมินความสามารถในการหาเงิน ใช้เงิน และบริหารเงิน |

ทำไมต้องวิเคราะห์งบแสดงฐานะการเงิน

สาเหตุที่เจ้าของธุรกิจต้องวิเคราะห์งบแสดงฐานะการเงิน เพราะว่าเราคงอยากรู้เท่าทันธุรกิจตัวเองก่อนที่จะประสบปัญหาด้านการเงินในอนาคตจริงไหมคะ การวิเคราะห์งบดุลหรืองบแสดงฐานะการเงินนี้ช่วยให้เราเช็กได้ว่า ณ ตอนนี้สถานะของธุรกิจยังดีอยู่หรือไม่ ซึ่งการวิเคราะห์แบบนี้หาบ่จากงบอื่นๆ นะจ๊ะ

ยกตัวอย่างสิ่งที่เช็คได้ ถ้าเราวิเคราะห์งบแสดงฐานะการเงิน

- ลงทุนไปเยอะแต่ไม่แน่ใจว่าเงินหายไปไหน

- ไม่รู้ว่ามีหนี้ที่จะต้องจ่ายในอนาคตจำนวนเท่าใด

- ไม่รู้ด้วยซ้ำว่าทำธุรกิจมาแล้วเรามีส่วนของเจ้าของเหลืออยู่เท่าใด

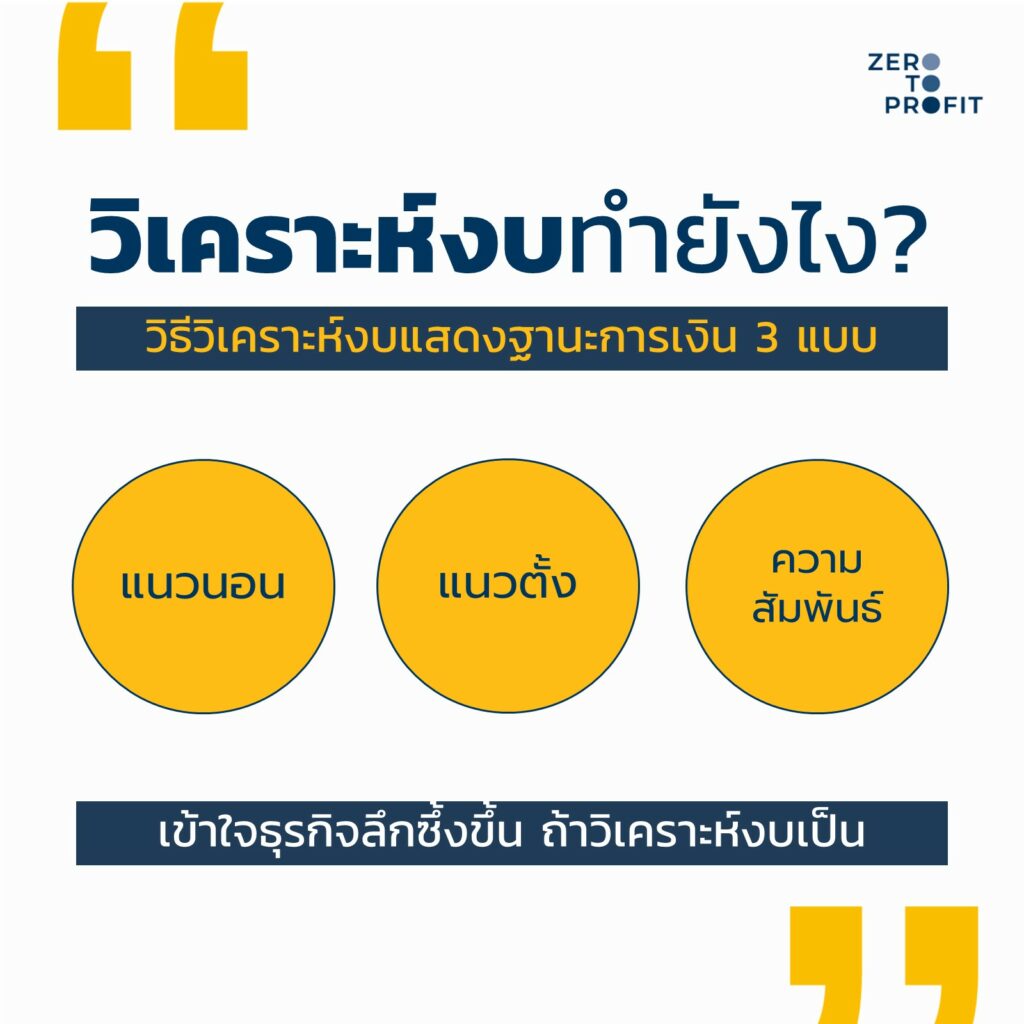

วิเคราะห์งบดุล (งบแสดงฐานะการเงิน) อย่างง่าย ทำอย่างไรบ้าง?

ในเบื้องต้นเราเข้าใจงบแสดงฐานะการเงิน และความสำคัญกันแล้ว ถัดมาอยากจะชวนทุกคนลองมาวิเคราะห์งบดุลแบบง่ายๆ ไปทีละขั้นตอนกันค่ะ เริ่มต้นจากเพื่อนๆ ต้องมีงบดุลของกิจการตัวเองก่อนนะ แนะนำว่าควรใช้งบปีล่าสุดและเปรียบเทียบระหว่างปีที่ผ่านมา จะได้เห็นภาพความแตกต่างของทั้ง 2 ปีชัดเจนยิ่งขึ้นค่ะ

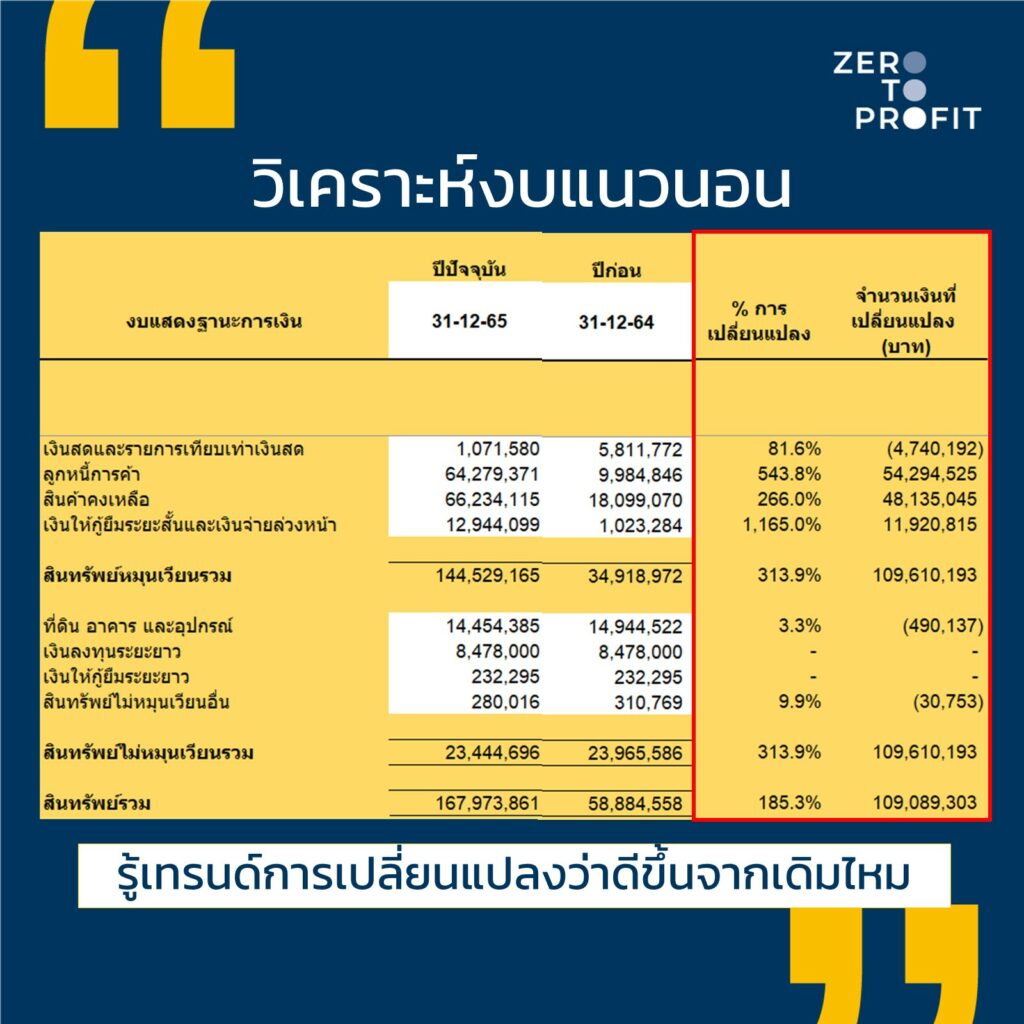

1.วิเคราะห์แนวนอน

การวิเคราะห์งบแบบแนวนอนนั้นง่ายมากๆ เพียงแค่เราเปรียบเทียบตัวเลขผลต่างในงบแสดงฐานะการเงิน สำหรับแต่ละช่วงระยะเวลาค่ะ เพื่อให้เห็นแนวโน้ม หรือเทรนด์การเปลี่ยนแปลงของฐานะการเงินว่าดีขึ้นหรือแย่ลงยังไงบ้าง

เรานิยมเปรียบเทียบ 2 แบบ ก็คือ

- จำนวนเงินที่เปลี่ยนไป

- % ที่เปลี่ยนแปลงไป เมื่อเทียบกับปีฐาน

ลองมาดูตัวอย่างกันนะ แล้วจะรู้ว่าวิเคราะห์งบแนวนอนนี่ง่ายๆ เหมือนเสือนอนมาเลยล่ะ

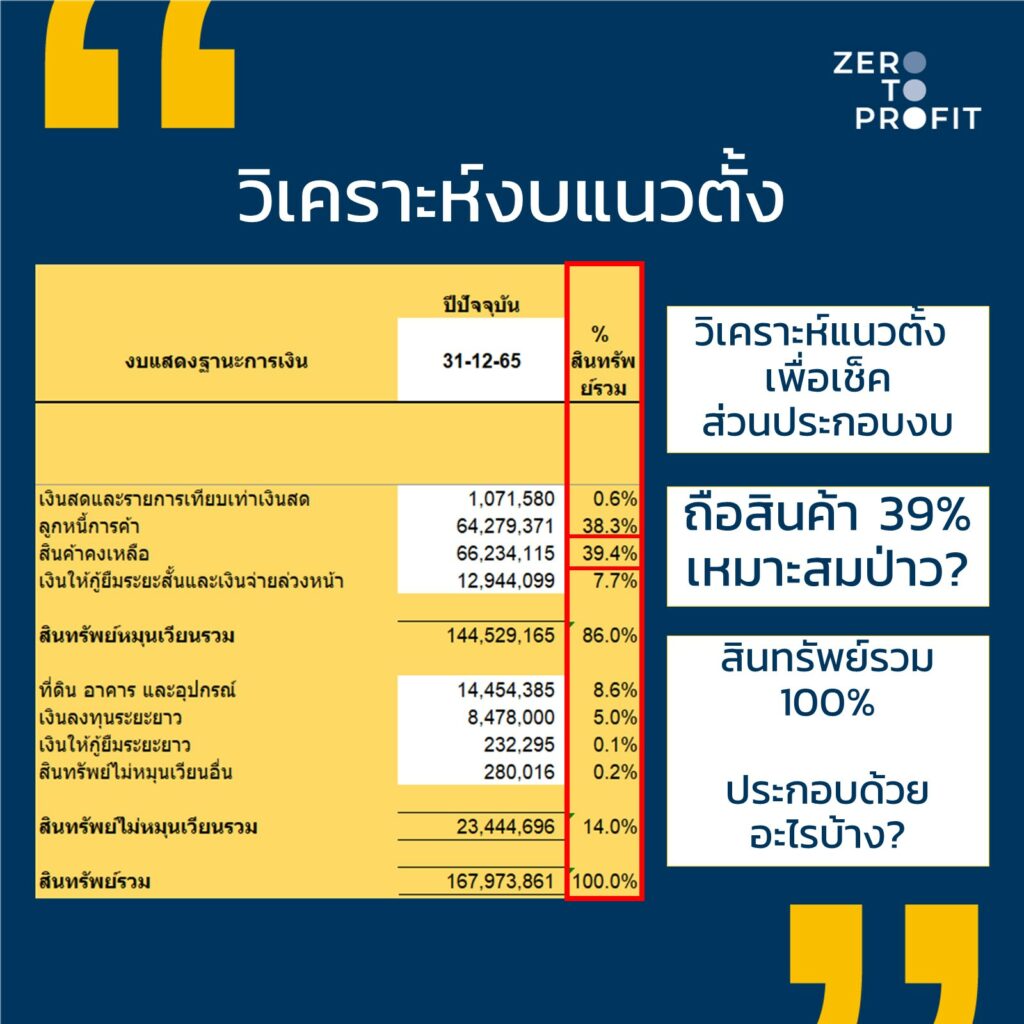

2. วิเคราะห์แนวตั้ง

การวิเคราะห์งบแสดงฐานะการเงินแบบแนวตั้ง จะใช้ดูองค์ประกอบของงบการเงินค่ะว่า ถ้าเทียบกับฐาน (สินทรัพย์รวม) แล้วงบของเราเนี่ยมีองค์ประกอบเป็นยังไงบ้าง เช่น มีอะไรเยอะเกินไป หรือน้อยเกินไปหรือเปล่า

วิธีวิเคราะห์งบแบบแนวตั้งทำให้เราเห็นสัดส่วนแบบเปอร์เซนต์ และต้องเทียบกับงบในปีเดียวกันเท่านั้นค่ะ เช่น ลูกหนี้เทียบกับสินทรัพย์ในปี 25×1

3. วิเคราะห์ความสัมพันธ์

ข้ามมาอีกขั้นเป็นการวิเคราะห์ความสัมพันธ์ ซึ่งในความเป็นจริงมีสูตรและเทคนิคมากมาย แต่ในที่นี้จะขอยกตัวอย่าง 3 เรื่องช่วยให้เราเปรียบเทียบความสัมพันธ์ของงบได้ 3 มุมมอง

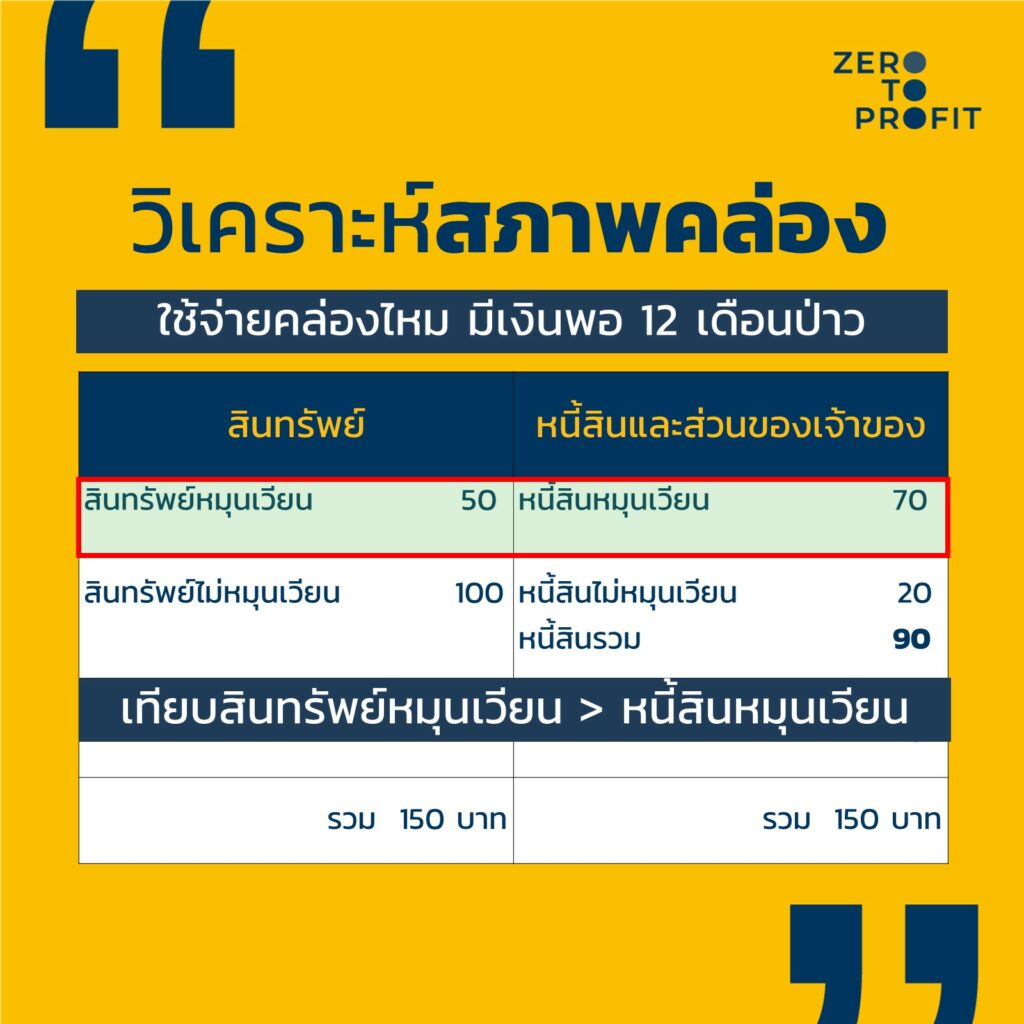

1. มีสภาพคล่องไหม?

สภาพคล่องในงบแสดงฐานะการเงิน เราเทียบระหว่าง สินทรัพย์หมุนเวียน กับ หนี้สินหมุนเวียน เพื่อดูว่ามีสัดส่วนเป็นอย่างไร

สูตรสภาพคล่องคำนวณแบบนี้

อัตราส่วนทุนหมุนเวียน = สินทรัพย์หมุนเวียนรวม/หนี้สินหมุนเวียนรวม

จากสูตรนี้ถ้า อัตราส่วนมีมากกว่า 1 จะถือว่าปลอดภัยสุดๆ

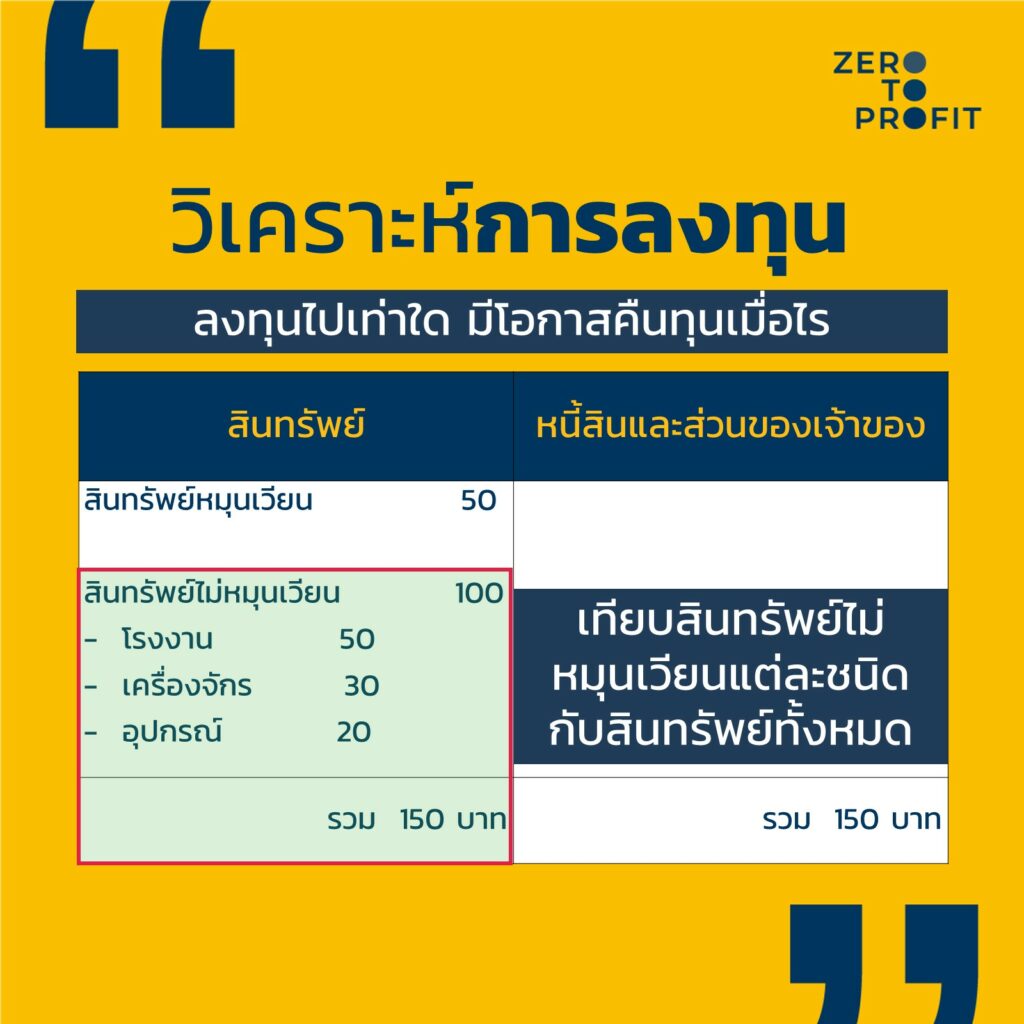

2. การลงทุนเป็นอย่างไร?

เจ้าของธุรกิจต้องจัดสรรเงินลงทุนไปในสินทรัพย์ต่างๆ อย่างเหมาะสม โดยเฉพาะอย่างยิ่งสินทรัพย์ระยะยาว

ดังนั้น สิ่งที่ต้องวิเคราะห์เปรียบเทียบเกี่ยวกับเงินลงทุน จึงเน้นเจาะลึกลงไปที่สินทรัพย์ไม่หมุนเวียนโดยเปรียบเทียบสัดส่วนกับสินทรัพย์ทั้งหมด แล้ววิเคราะห์ว่าตอนนี้เหมาะสมดีแล้วหรือไม่

เช่น ลงทุนในเครื่องจักร 10 ล้าน ซึ่งเป็น 60% ของสินทรัพย์ทั้งหมด แบบนี้จะเสี่ยงไปมั้ย และมีโอกาสสร้างรายได้กลับคืนมาเท่าใด

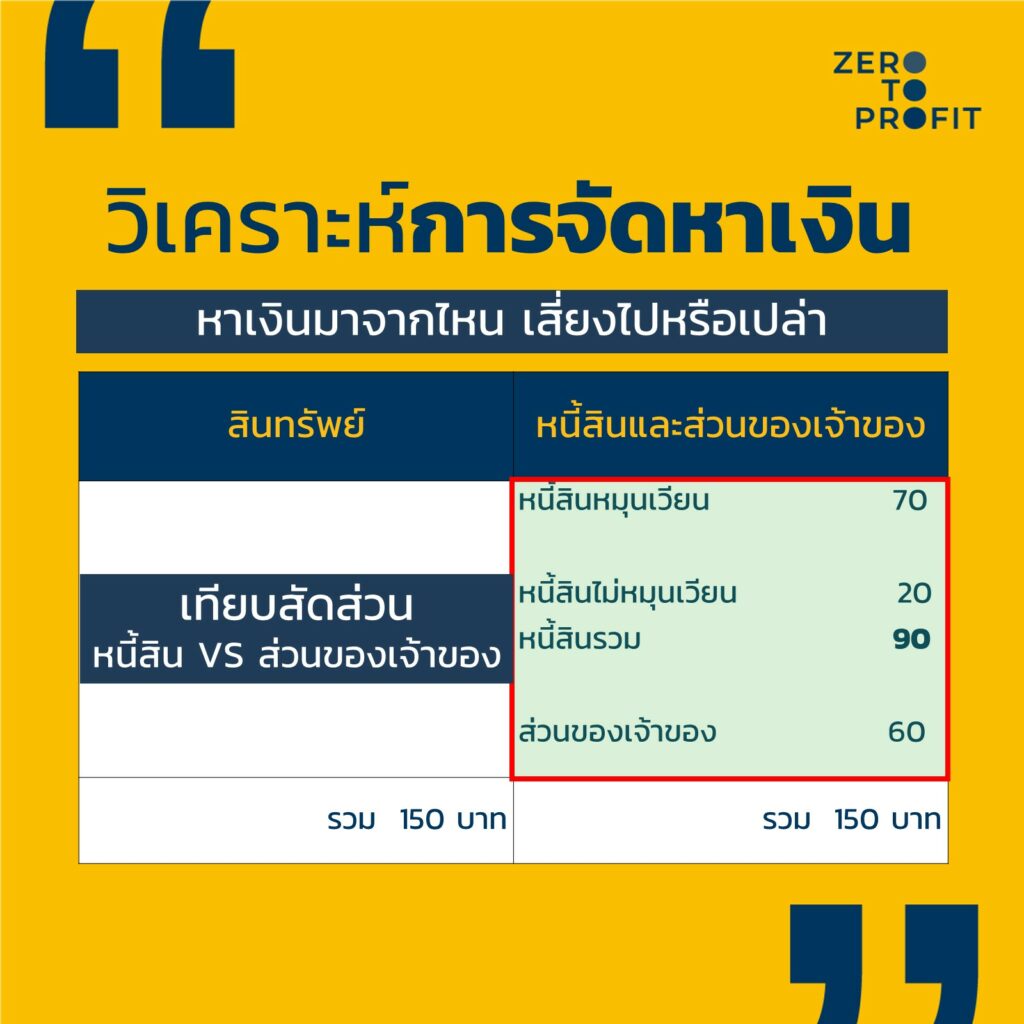

3. การจัดหาเงินเป็นอย่างไร?

ปกติแล้วการทำธุรกิจนั้นเราจัดหาเงินได้ 2 รูปแบบ

- ใช้เงินคนอื่น เช่น ยืมเงินพ่อมา หรือขอเครดิตจากเจ้าหนี้การค้า ส่วนนี้เรียกว่า หนี้สิน

- ใช้เงินตัวเอง ก็คือ เงินทุนที่ลงไปในหุ้น ส่วนนี้เรียกว่า ส่วนของเจ้าของ

เราจะต้องเช็กตัวเองอยู่เสมอว่าสัดส่วนระหว่างหนี้/ส่วนของเจ้าของนั้นเป็นอย่างไร จากสูตรหนี้

หนี้สินต่อส่วนของเจ้าของ (D/E ratio) = หนี้สินรวม/ส่วนของเจ้าของรวม

ยิ่งมีส่วนของหนี้สินเยอะ แปลว่า ธุรกิจเราพึ่งพิงเงินจากคนอื่นเยอะ อาจจะต้องไปเช็กต่อว่าเราสามารถจ่ายชำระดอกเบี้ย และเงินต้นในเวลาที่กำหนดหรือเปล่า

โดยสรุปแล้ว ต้องวิเคราะห์งบดุล 3 เรื่องดังนี้

| แนวนอน | แนวตั้ง | ความสัมพันธ์ | |

| 1. ความหมาย | การเปรียบเทียบตัวเลขการเปลี่ยนแปลงในแต่ละช่วงเวลา เช่น ลูกหนี้เปลี่ยนแปลงอย่างไร จากปี x1 เป็น x2 | เปรียบเทียบตัวเลขในงบการเงินในช่วงเวลาเดียว เทียบกับฐาน เช่น ลูกหนี้มีสัดส่วนเป็นเท่าไรของสินทรัพย์ทั้งหมดในปี x1 | เปรียบเทียบความสัมพันธ์ของตัวเลขต่างๆ ในงบการเงินที่แตกต่าง แล้วแต่มุมมอง เช่น สินทรัพย์หมุนเวียนต่อหนี้สินมุนเวียนเป็นเท่าใด |

| 2. วัตถุประสงค์ | ดูแนวโน้มและการเปลี่ยนแปลงในฐานะการเงินเมื่อเวลาผ่านไป | ดูสัดส่วน องค์ประกอบของงบแสดงฐานะการเงินว่าเหมาะสมไหม | ประเมินสถานะการเงินและประสิทธิภาพบริษัท 3 เรื่อง 1. สภาพคล่อง 2. การลงทุน 3. การจัดหาเงิน |

| 3. วิธีการ | เปรียบเทียบการเปลี่ยนแปลงเป็น – จำนวนเงิน – เปอร์เซนต์ | คำนวณเปอร์เซนต์ของข้อมูลที่สนใจเทียบกับฐาน | เปรียบเทียบความสัมพันธ์โดยมีตัวตั้งแต่ตัวหาร |

| 4. ประโยชน์ | ช่วยระบุสิ่งที่ทำได้ดีขึ้น หรือแย่ลงในช่วงเวลาที่ผ่านมา | ช่วยระบุองค์ประกอบของงบการเงินว่าสมส่วนไหม มีอะไรเยอะหรือน้อยไปหรือเปล่า | ช่วยประเมินฐานะในภาพรวมแบบผสมผสาน |

| 5. ข้อจำกัด | เทียบได้แค่กับบริษัทตัวเองในแต่ละช่วงเวลา ไม่เหมาะนำวิธีนี้ไปใช้เทียบกับบริษัทอื่น | ถ้าจัดประเภทสินทรัพย์หรือหนี้สินไม่เหมาะสม อาจจะทำให้การตัดสินใจผิดพลาด | อาจเปรียบเทียบกับบริษัทในต่างอุตสาหกรรมหรือแต่งประเภทธุรกิจไม่ได้ |

สรุป

พอจะเข้าใจงบแสดงฐานะการเงิน ความสำคัญ และวิธีวิเคราะห์งบการเงินแบบฉบับเจ้าของธุรกิจกันแล้ว นอกจากเจ้าของธุรกิจต้องอ่านงบเป็นประจำ อย่าลืมหัดวิเคราะห์งบแสดงฐานะการเงินไปด้วย เพื่อจะได้เข้าใจสถานการณ์ของธุรกิจตัวเองได้ลึกซึ้งขึ้น และตัดสินใจในธุรกิจได้ดียิ่งขึ้นค่ะ

หาโปรแกรมบัญชีที่เหมาะสม เรียนรู้งบการเงินและวิธีวิเคราะห์เฉพาะสำหรับธุรกิจตัวเอง

ติดต่อเราได้ที่นี่ Line: @zerotoprofit