เริ่มต้นเปิดบริษัท พลาดไม่ได้เลยที่ต้องทำบัญชี ซึ่งคำที่นักบัญชีมักจะพูดถึงอยู่บ่อยๆ ก็คือคำว่า สมุดรายวัน 5 เล่ม หรือบัญชี 5 เล่ม

แน่นอนว่าเจ้าของธุรกิจทุกคนคงมีคำถามอยู่ในหัวว่า เจ้าสมุดรายวัน 5 เล่ม มีอะไรบ้าง มันคืออะไร แล้วทำไมต้องด้วย ทำแค่ 1 เล่มไม่ได้หรอ ในวันนี้ Zero to Profit จะมาตอบคำถามน่าปวดหัวให้ทุกคนเข้าใจไปพร้อมๆ กันค่ะ

1. เปิดบริษัทแล้ว ทำไมต้องทำบัญชี?

ก่อนอื่นเลยเรามาทำความเข้าใจกันก่อนค่ะว่าทำไมเปิดบริษัทต้องทำบัญชี

สาเหตุที่บริษัทต้องทำบัญชี ก็เพราะว่ามีกฎหมายบังคับนั่นเองค่ะ

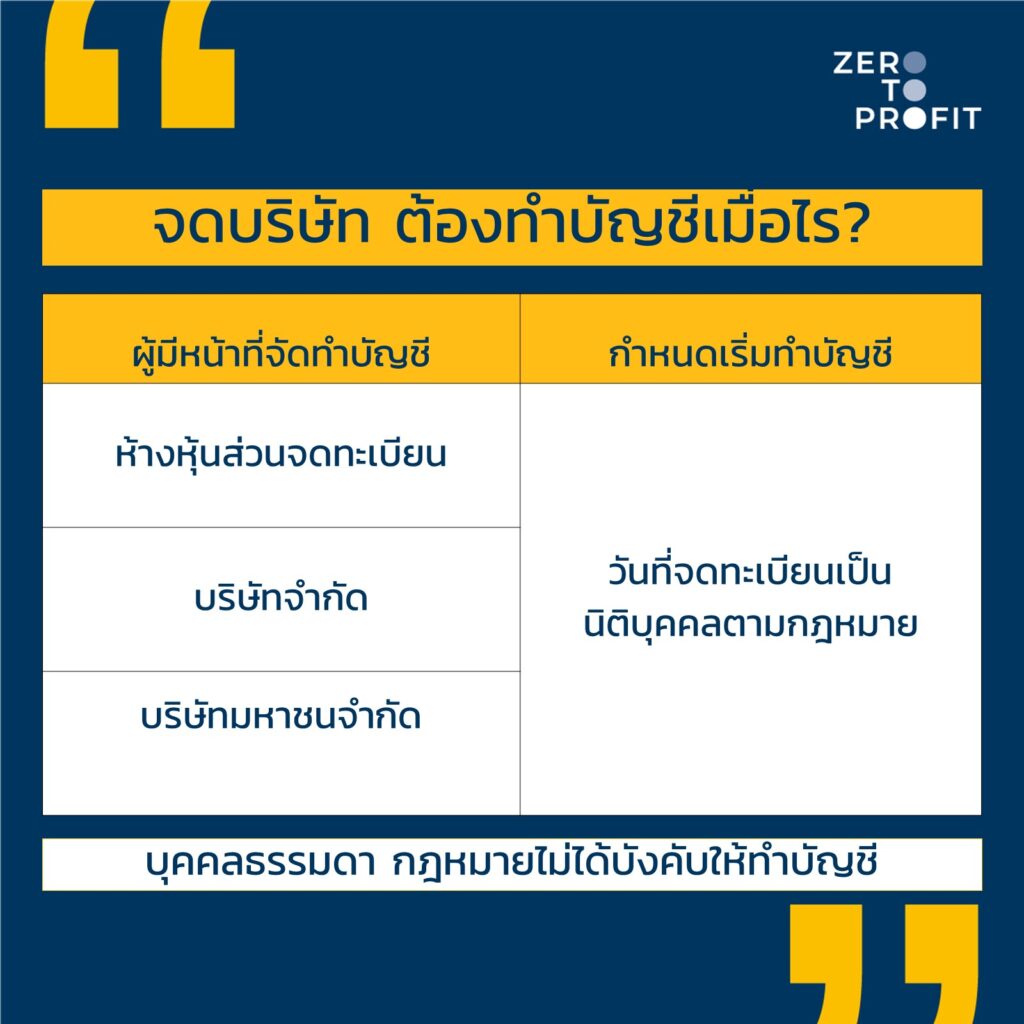

พ.ร.บ การบัญชี พ.ศ. 2543 มาตรา 9 กำหนดให้บริษัทเป็นผู้มีหน้าที่จัดทำบัญชี หรือตีความง่ายๆว่า….บริษัทมีหน้าที่ต้องทำบัญชีของตัวเอง โดยมีรายละเอียดหลักเกณฑ์ตามที่กฎหมายกำหนด และยังบอกอีกว่าให้บริษัทเริ่มทำบัญชีตั้งแต่วันที่ได้รับการจดทะเบียนเป็นนิติบุคคลค่ะ

และนอกจากบริษัทเองแล้ว นิติบุคคลอื่นๆ ก็ต้องทำบัญชีด้วย ลองมาดูรายละเอียดว่าใครเป็นผู้มีหน้าที่จัดทำบัญชีบ้าง และต้องเริ่มทำบัญชีตั้งแต่เมื่อไรในภาพนี้

เมื่อทำบัญชีเรียบร้อยแล้ว พ.ร.บ การบัญชี พ.ศ. 2543 มาตรา 10 ก็บอกไว้ว่า จะต้องปิดงบการเงินครั้งแรกภายใน 12 เดือน และหลังจากนั้นก็ต้องปิดบัญชีทุกรอบ 12 เดือนไปเรื่อยๆ ค่ะ

นี่จึงเป็นที่มาที่ไปค่ะว่า ทำไมเราต้องทำบัญชี แม้จะไม่เต็มใจก็ตาม

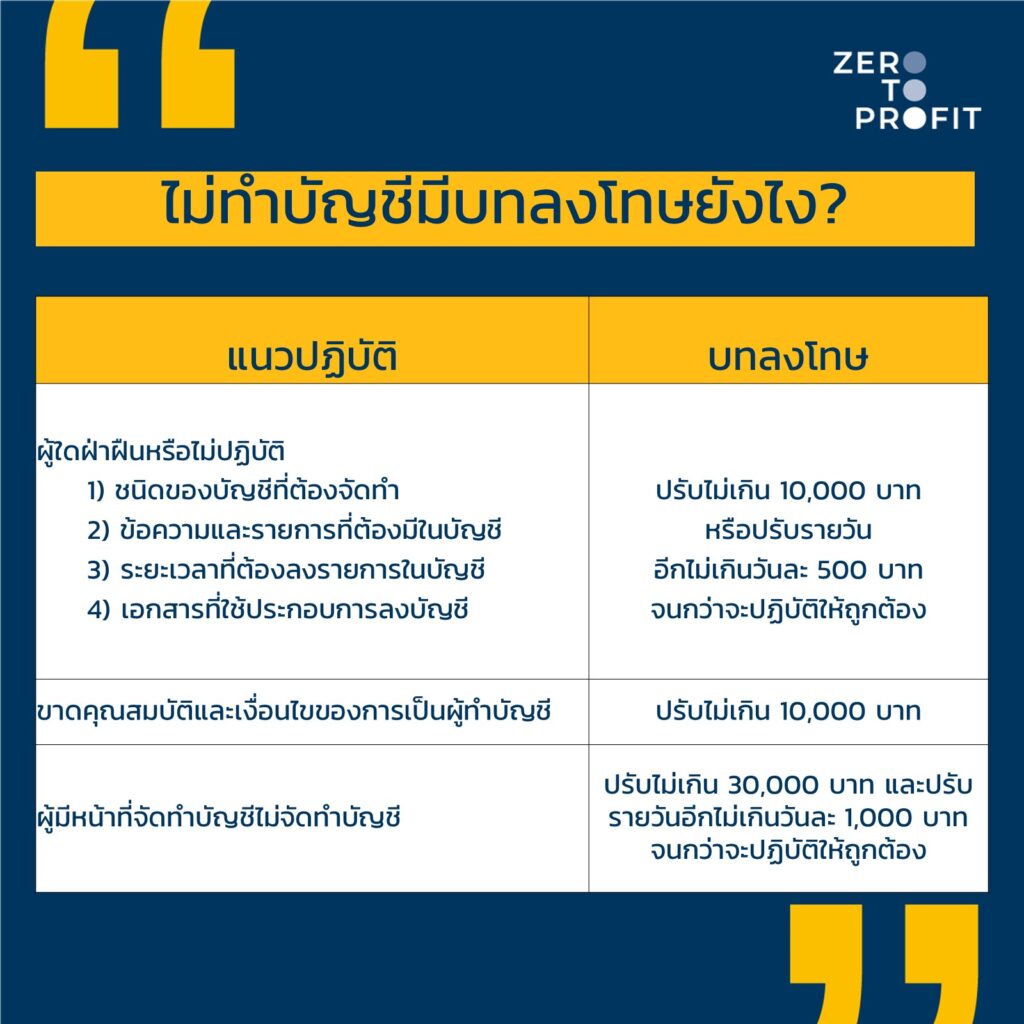

แต่สำหรับใครที่เปิดบริษัทแล้ว อินดี้จัดๆ ไม่อยากทำบัญชี แน่นอนว่ากฎหมายก็มีบทลงโทษที่หนักหนาพอสมควรตามนี้ค่ะ

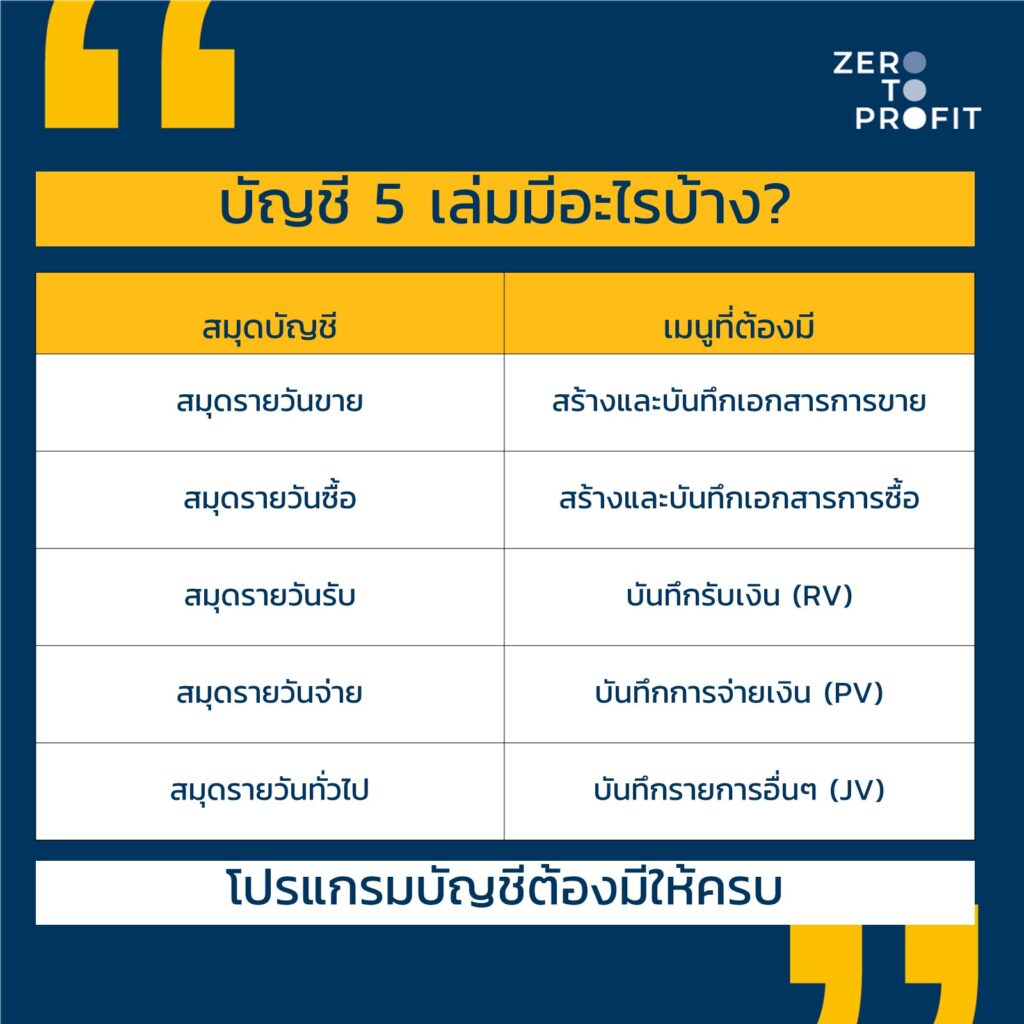

2. สมุดรายวัน 5 เล่ม มีอะไรบ้าง? และต้องทำภายในเมื่อไร

มาถึงตอนนี้ทุกคนน่าจะอยากทำบัญชีกันบ้างแล้ว ถ้าจะเริ่มต้นทำบัญชี ในรายละเอียดจะต้องมีสมุดบัญชีแบบไหน คำว่าบัญชี 5 เล่ม มีอะไรบ้าง เราจะพาทุกคนมาเจาะลึกในรายละเอียดพร้อมๆ กัน

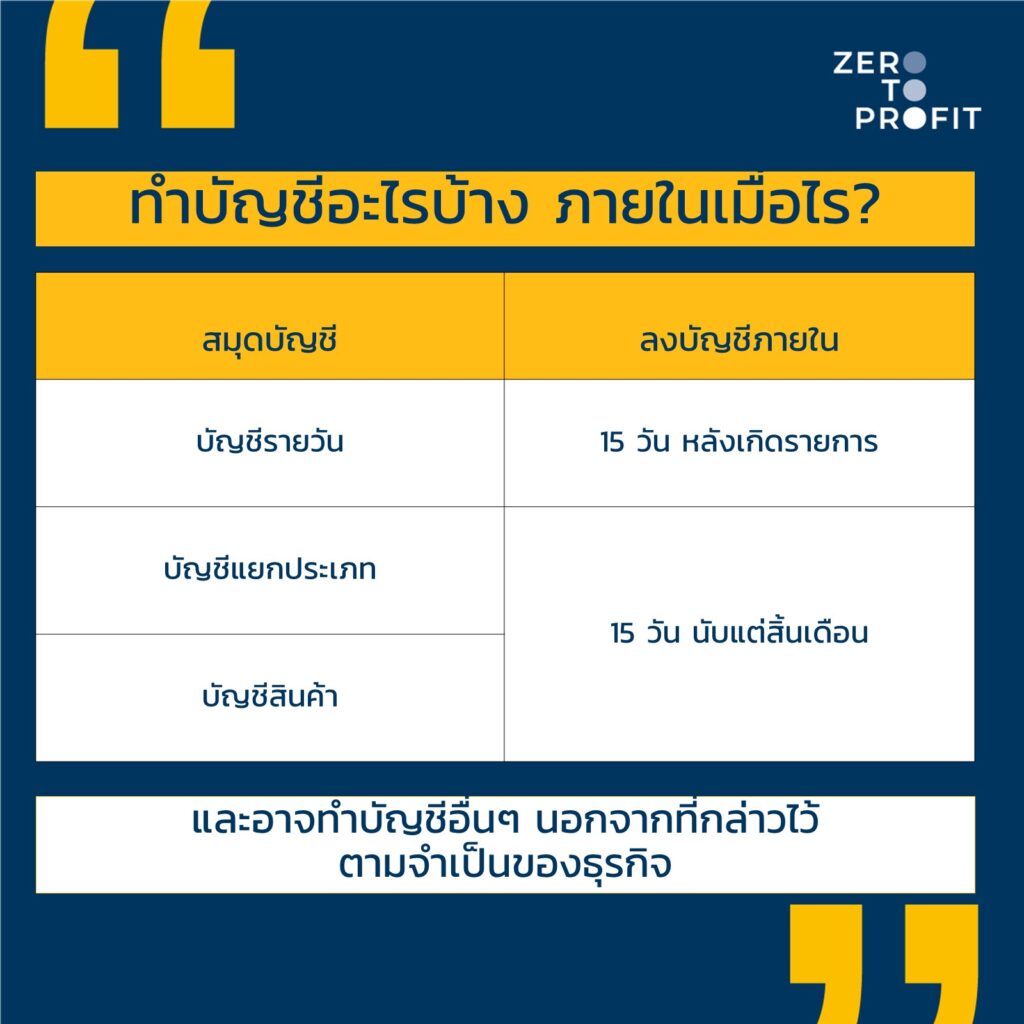

ตาม พ.ร.บ.การบัญชี พ.ศ. 2543 มาตรา 7 ที่เพิ่มเติม โดยประกาศกรมพัฒนาธุรกิจการค้า พ.ศ. 2544 กำหนดให้จัดทำบัญชีตามนี้

แต่เมื่อพูดถึงสมุดรายวัน 5 เล่ม นั้น เราจะหมายถึง สมุดบัญชีรายวันที่ประกอบด้วย

เล่มที่ 1 สมุดรายวันขาย (Sales Journal)

สมุดรายวันขาย ชื่อก็บอกแล้วใช่ไหมคะ ต้องเกี่ยวกับการขายของธุรกิจ ซึ่งถูกต้องแล้วค่ะ แต่สมุดรายวันขายจะใช้กับรายการขายสินค้า “เงินเชื่อ” เท่านั้นนะคะ

ตัวอย่าง เช่น

บริษัท Zero to Profit จำกัด ขายสินค้าให้กับนาย A จำนวนเงิน 30,000 บาท โดยให้เครดิต นาย A 30 วัน นับตั้งแต่วันที่ซื้อ

ดังนั้น รายการนี้เป็นการขายสินค้าเงินเชื่อหรือการให้เครดิต ทำให้รายการนี้จะสามารถบันทึกลงในสมุดรายวันขายได้

แต่อีกตัวอย่างหนึ่ง

บริษัท Zero to Profit จำกัด ขายสินค้าให้กับนาย A จำนวนเงิน 30,000 บาท โดยนาย A โอนเงินจ่ายค่าสินค้า จำนวนเงิน 30,000 บาท ให้กับบริษัท Zero to Profit จำกัดทันที

ดังนั้น รายการนี้ไม่ใช่การขายสินค้าเป็นเงินเชื่อหรือการให้เครดิต ทำให้รายการนี้ไม่สามารถบันทึกรายการนี้ในสมุดรายวันขายได้ ต้องไปบันทึกที่สมุดรายรับเงิน

เล่มที่ 2 สมุดรายวันซื้อ (Purchases Journal)

สมุดรายวันซื้อ คล้ายๆกับสมุดรายวันขายค่ะ แต่จะเป็นรายการซื้อสินค้าเป็นเงินเชื่อแทนค่ะ อย่าลืมนะคะ เป็นรายการซื้อสินค้า “เงินเชื่อ” เท่านั้น

ตัวอย่าง เช่น

บริษัท Zero to Profit จำกัด ซื้อสินค้าจากบริษัท A จำกัด จำนวนเงิน 10,000 บาท โดยการซื้อเป็นการซื้อเชื่อหรือเครดิต 30 วัน นับตั้งแต่วันที่ซื้อ

ดังนั้น รายการนี้เป็นการซื้อสินค้าเงินเชื่อหรือเครดิต ทำให้รายการนี้จะสามารถบันทึกลงในสมุดรายวันซื้อได้ค่ะ

เล่มที่ 3 สมุดรายวันรับ (Cash Receipts Journal)

สมุดรายวันรับเงิน เป็นสมุดที่ใช้บันทึกรายการรับเงินทุกรายการที่เกิดขึ้นในบริษัท ไม่ว่าจะรับเงินด้วยวิธี เงินสด เงินโอน หรือเงินฝากธนาคาร รวมถึงรายการที่รับเงินจากการขายสินค้า หรือการขายสินทรัพย์อื่นที่ไม่เกี่ยวกับสินค้าของบริษัท ซึ่งสมุดรายวันรับจะใช้คู่ๆไปกับสมุดรายวันจ่ายเสมอค่ะ

ตัวอย่าง เช่น

นาย A ชำระค่าสินค้าให้กับ บริษัท Zero to Profit จำกัด จำนวนเงิน 30,000 บาท โดยชำระด้วยโอนเงินเข้าบัญชีธนาคารของบริษัท Zero to Profit

ดังนั้น บริษัท Zero to Profit จำกัด จะบันทึกรายการรับชำระค่าสินค้าจากนาย A ลงในสมุดรายวันรับ

เล่มที่ 4 สมุดรายวันจ่าย (Cash Payment Journal)

สมุดรายวันจ่าย คล้ายๆกับสมุดรายวันรับ แต่แค่คนละฝั่งกัน ซึ่งสมุดรายวันจ่ายใช้บันทึกรายการจ่ายเงินทุกรายการที่เกิดขึ้นในบริษัท ไม่ว่าจะจ่ายหรือชำระด้วยเงินสด เงินโอน รวมถึงรายการที่จ่ายค่าสินค้า หรือ การซื้อวัสดุสิ้นเปลือง อุปกรณ์สำนักงาน รายการต่างๆที่เกี่ยวข้องกับการจ่ายเงินจะบันทึกลงในสมุดรายวันซื้อ

ตัวอย่าง เช่น

บริษัท Zero to Profit จำกัด ชำระค่าสินค้าให้กับบริษัท A จำกัด จำนวนเงิน 10,000 บาท ชำระจ่ายด้วยโอนเงินออกจากบัญชีธนาคารของบริษัท Zero to Profit

ดังนั้น บริษัท Zero to Profit จำกัด จะบันทึกรายการชำระค่าสินค้าให้กับบริษัท A จำกัด ลงในสมุดรายวันจ่าย

เล่มที่ 5 สมุดรายวันทั่วไป (General Journal)

สมุดรายวันทั่วไป เป็นการบันทึกรายการอื่นๆ ที่นอกเหนือจากสมุดรายวันทั้ง 4 เล่มที่กล่าวไปด้านบน ที่ไม่ใช่รายการซื้อ รายการขาย รายการรับเงิน รายการจ่ายเงิน เช่น การบันทึกค่าเสื่อมราคาสินทรัพย์ การปรับปรุงบัญชีต่างๆตอนสิ้นเดือน เป็นต้น

3. โปรแกรมบัญชี เช็คยังไงว่ามีบัญชี 5 เล่มครบ

ด้วยความที่กฎหมายกำหนดให้จัดทำบัญชี หนึ่งในนั้นคือ สมุดรายวัน ที่แยกย่อยออกมาเป็นบัญชี 5 เล่ม เราควรต้องเช็คว่าโปรแกรมบัญชี มีบัญชีทั้ง 5 เล่มหรือไหม โดยเราต้องเช็กเมนูสมุดรายวันว่ามีข้อมูลครบถ้วน สามารถ Download มาเป็นรายงานได้ตามนี้

- เล่มที่ 1 สมุดรายวันขาย (Sales Journal)

- เล่มที่ 2 สมุดรายวันซื้อ (Purchases Journal)

- เล่มที่ 3 สมุดรายวันรับ (RV)

- เล่มที่ 4 สมุดรายวันจ่าย (PV)

- เล่มที่ 5 สมุดรายวันทั่วไป (JV)

4. เช็กโปรแกรมบัญชีที่ได้รับการรับรองจากสรรพากร

การใช้โปรแกรมทางบัญชี มีความเกี่ยวข้องกับภาษี ทำให้โปรแกรมบัญชีนี้ควรเป็นไปตามมาตรฐานของสรรพากร ซึ่งผู้ประกอบการที่ดำเนินธุรกิจเกี่ยวกับโปรแกรมทางบัญชีควรมีการรับรอง หรือได้รับอนุมัติตัวโปรแกรมบัญชีจากสรรพากรค่ะ ลองเช็คโปรแกรมบัญชีที่ตัวเองใช้อยู่ว่าได้รับการรับรองจากสรรพากรไหมค่ะ ลองเช็ค โปรแกรมบัญชีที่ได้รับรองสรรพากร กันเลย

5. สรุป ทำบัญชีแล้วดีกับบริษัทยังไง?

• ทำให้เจ้าของธุรกิจรู้ผลประกอบการของตัวเอง เราควรไปต่อหรือพอแค่นี้

• ข้อมูลบัญชีสามารถใช้วางแผนการดำเนินธุรกิจในอนาคตได้

• ธุรกิจเป็นระบบมากขึ้น ด้วยการทำบัญชี

สุดท้ายแล้ว การทำบัญชีจะช่วยให้บริษัทเป็นระบบมากขึ้น พร้อมกับถูกต้องตามกฎหมายอีกด้วย แล้วอย่าลืมเช็คโปรแกรมบัญชีที่บริษัทจะใช้หรือใช้กันอยู่นะคะ ว่าได้รับรองจากสรรพากรหรือเปล่า หวังว่าบทความของ Zero to Profit จะเป็นประโยชน์สำหรับผู้ประกอบการมือใหม่ไม่มากก็น้อยนะคะ

ทำบัญชี มีข้อมูลครบถ้วนตามกฎหมาย ติดต่อ Line: @zerotoprofit

ติดตาม Zero to Profit ช่องทางอื่นได้ที่

Facebook: https://facebook.com/ZerotoprofitTH/

Blockdit: https://www.blockdit.com/zerotoprofit