เคยสงสัยมั้ยคะ จ้างงานพนักงานสักคน เพื่อมาช่วยแบ่งเบาภาระธุรกิจนั้น เป็นค่าใช้จ่ายหรือว่าสินทรัพย์ของธุรกิจกันแน่ มีหลายคนเข้าใจผิดว่าการมีพนักงาน หมายถึง ค่าใช้จ่ายของธุรกิจล้วนๆ แต่ทว่าจริงๆ แล้วเงินเดือนของพนักงานมีอะไรที่ลึกซึ้งกว่านั้น และถ้าทำความเข้าใจเรื่องนี้ดีๆ ทุกคนจะมองความสำคัญเรื่องเงินเดือนพนักงานเปลี่ยนไปเลยค่ะ

เงินเดือนพนักงานคืออะไร?

เงินเดือน หมายถึง ค่าตอบแทนที่เจ้าของธุรกิจจ่ายให้พนักงานเป็นรายเดือน เพื่อแลกกับการทำงานตามหน้าที่ของพนักงานในแต่ละคน โดยปกติแล้ว พนักงานต้องทำงานให้ครบเดือนเสียก่อนจึงจะได้เงินเดือน ซึ่งอัตราเงินเดือนก็จะแตกต่างกันไปตามตำแหน่งและหน้าที่ค่ะ

จ้างพนักงานประจำต้องรู้อะไรบ้าง อ่านเพิ่มเติมได้ที่นี่

เงินเดือนเป็นค่าใช้จ่ายหรือสินทรัพย์?

ก่อนอื่นมาทบทวนกันก่อนนะว่าค่าใช้จ่ายกับสินทรัพย์เนี่ยมันคืออะไร และแตกต่างกันยังไง

ค่าใช้จ่าย หมายถึง อะไรที่เราใช้ประโยชน์แล้วหมดไป

สินทรัพย์ หมายถึง อะไรที่มีไว้เพื่อใช้ประโยชน์ในอนาคตค่ะ

ทีนี้มาตีความเรื่อง เงินเดือน กันสักนิดว่า จริงๆ แล้วมันคือค่าใช้จ่ายหรือสินทรัพย์กันแน่

ในที่นี้ขอยกตัวอย่างสัก 2 เคสนะคะ

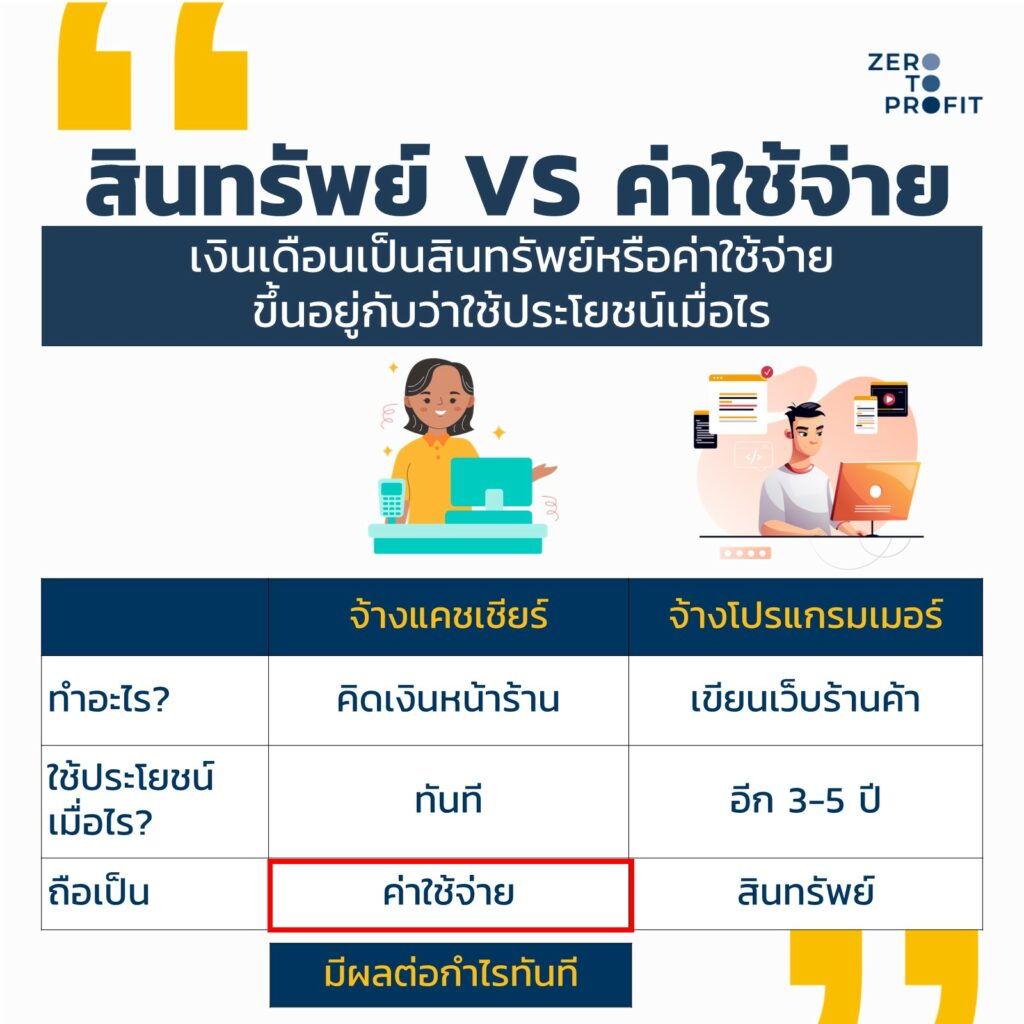

ถ้าสมมติกิจการ A จ่ายเงินเดือนแคชเชียร์ขายของหน้าร้าน เดือนละ 20,000 บาท

และกิจการ B จ่ายเงินเดือนโปรแกรมเมอร์เขียนเว็บไซด์ขายของหน้าร้าน เดือนละ 30,000 บาท

ถ้าพิจารณาเรื่องการใช้ประโยชน์จากเงินเดือนในตัวอย่างนี้ เราลองคิดดูดีๆ จะพบว่า

กิจการ A จ่ายเงินเดือนให้แคชเชียร์ ทำงานขายของหน้าร้าน ประโยชน์นั้นได้ใช้หมดแล้วในเดือนนั้นๆ >> เงินเดือนที่จ่ายไปจึงเป็นค่าใช้จ่ายแบบไม่ต้องสงสัยเลยใช่ไหมคะ

แต่กิจการ B จ่ายเงินเดือนให้โปรแกรมเมอร์ที่เขียนเว็บไซด์ขายของหน้าร้าน ประโยชน์ที่ได้รับจากเว็บไซด์นี้ไม่น่าหมดไปภายในเดือน และตัวเว็บไซด์เองอาจจะมีอายุใช้งานได้หลายปี แบบนี้เงินเดือนที่จ่ายไป >> ถือเป็นสินทรัพย์ของธุรกิจ น่าจะเหมาะสมกว่าจริงไหม

จากเคสตัวอย่างนี้ ทุกคนน่าจะพอสรุปได้แล้วว่า เงินเดือนนั้น แท้จริงแล้วเป็นได้ทั้งค่าใช้จ่ายและสินทรัพย์ในงบการเงินค่ะ โดยจุดสังเกตที่สำคัญก็คือ การใช้ประโยชน์จากเงินเดือนนั้น เกิดขึ้นแล้วหรือยังนั่นเอง

เงินเดือนเป็นค่าใช้จ่ายประเภทอะไรในธุรกิจ?

เอาล่ะ ถ้าเราฟันธงแล้วว่าเงินเดือนนั้นเป็นค่าใช้จ่ายในธุรกิจ เพราะว่าเราจ้างพนักงานมาแล้วก็ใช้ประโยชน์จากแรงงานและความสามารถของพวกเค้าทันทีเลย

แต่รู้ไหมคะว่า การฟันธงได้ว่าเงินเดือน = ค่าใช้จ่าย เท่านี้ยังเด็กๆ ไปหน่อย

เพราะค่าใช้จ่ายนั้นมีหลายประเภท แล้วเจ้าเงินเดือนของพนักงานแต่ละคนก็อาจจะเป็นค่าใช้จ่ายคนละประเภทกันก็ได้นะ

ถ้าไม่เชื่อลองมาดูตัวอย่างนี้กัน

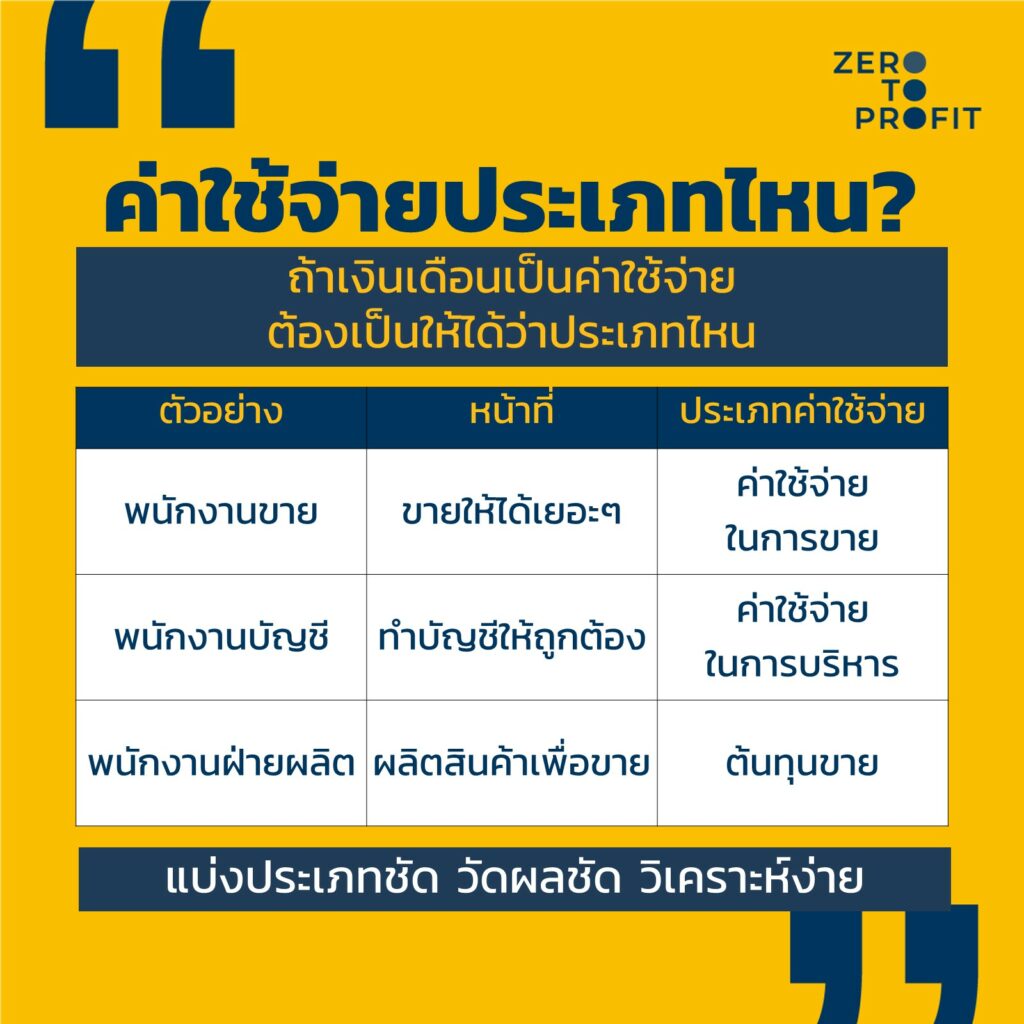

- เงินเดือนนาย ก. ที่เป็นพนักงานขาย

- เงินเดือนนาย ข. ที่เป็นพนักงานบัญชี

- เงินเดือนนาย ค. ที่เป็นพนักงานฝ่ายผลิต

ทั้ง 3 คนนี้ ได้รับเงินเดือนเหมือนกัน แต่สังเกตไหมคะว่าพวกเค้ามีหน้าที่แตกต่างกัน ดังนั้น เงินเดือนของพวกเค้าเองก็จะแสดงในงบกำไรขาดทุนคนละบรรทัดตามประเภทค่าใช้จ่ายดังนี้

*หมายเหตุ เงินเดือน พนักงานฝ่ายผลิตอาจเป็นสินทรัพย์ถ้าผลิตสินค้าแล้วยังขายไม่ออก แต่ถ้าผลิตวันต่อวัน แล้วขายได้เลย แบบนี้ถือเป็นต้นทุนขายจ้า

ข้อดีของการแบ่งประเภทค่าใช้จ่าย 3 ประเภทอย่างชัดเจนจะทำให้เจ้าของธุรกิจวิเคราะห์รายได้และกำไรธุรกิจได้ง่ายขึ้น ว่าในความเป็นจริงแล้วเราเสียค่าใช้จ่ายเหล่านี้ไปเป็นสัดส่วนเท่าไร และจ่ายเงินเดือนส่วนไหนที่เกินไปจนทำให้ธุรกิจขาดทุนหรือเปล่า โดย Zero to Profit มีข้อแนะนำสำหรับการเช็กความคุ้มค่าของเงินเดือนแต่ละประเภทแบบง่ายๆ ตามนี้

มีเรื่องอะไรต้องรู้เกี่ยวกับเงินเดือนบ้าง?

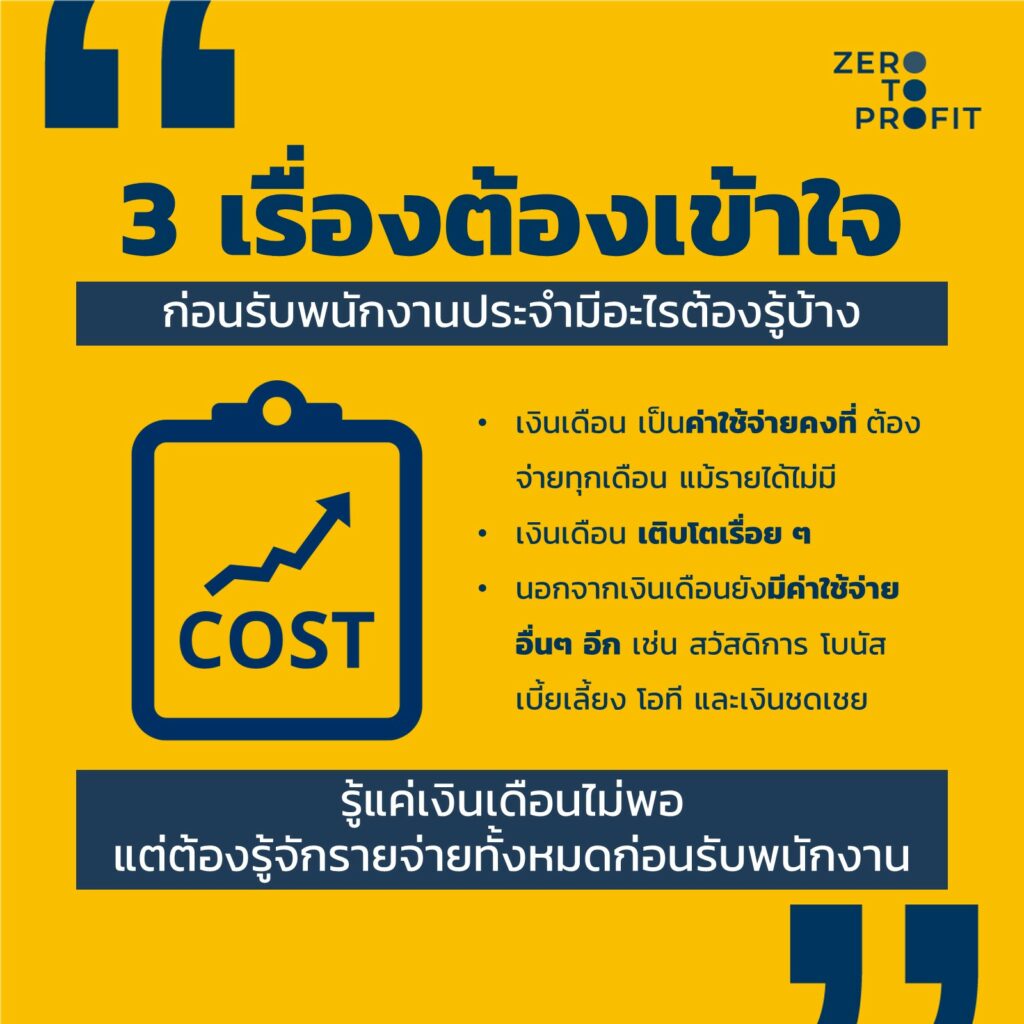

สิ่งที่ต้องรู้เพิ่มเติมเกี่ยวกับเงินเดือนมี 3 เรื่อง

- เงินเดือนเป็นค่าใช้จ่ายคงที่ หมายถึง เราต้องจ่ายทุกเดือนถ้าเรารับพนักงานเข้ามาแล้ว แม้ว่าจะไม่มีรายได้เข้ามาก็ตาม

- เงินเดือนไม่มีวันลด หมายถึง ในทุกๆ ปีถ้าพนักงานยังอยู่กับเรา เค้าก็คาดหวังการเลื่อนตำแหน่ง หรือการขึ้นเงินเดือนใช่ไหมคะ ปกติแล้วบริษัททั่วไปอาจมีอัตราขึ้นเงินเดือนที่ 5-10% ซึ่งก็แปลว่า วันนี้ที่เราจ่ายเงินเดือน พนักงาน 10,000 บาท มันจะไม่ลดลงและคงที่ตลอดไป สุดท้ายปลายปีก็ต้องปรับขึ้นเงินเดือนตามประสบการณ์และความสามารถแน่นอน

- ค่าใช้จ่ายพนักงาน ไม่จบที่เงินเดือน นอกจากเงินเดือนที่เราต้องจ่ายเป็นประจำทุกเดือนแล้ว ยังมีสวัสดิการ เบี้ยขยัน เงินสมทบกองทุนประกันสังคม เงินพิเศษ โบนัส และเงินชดเชยเกษียณอายุต่างๆ ดังนั้น ก่อนคิดจะรับพนักงานอย่าลืมศึกษาค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องให้ดี ว่าเรามีกำลังจ่ายไหวไหม

เงินเดือน จ่ายไม่เต็มเพราะอะไร?

ถัดมาในฝั่งของพนักงานบ้างค่ะ ในทุกเดือนที่ได้รับเงินเดือน พนักงานจะได้รับเงินไม่เต็มจำนวน และเป็นหน้าที่ของเจ้าของธุรกิจต้องอธิบายให้ชัดเจนว่าเงินเดือนของพนักงานหายไปไหนบ้าง

โดยทั่วไปแล้ว เงินเดือนจ่ายไม่เต็ม เพราะ 2 สาเหตุนี้

1. ภาษีเงินได้หัก ณ ที่จ่าย

ภาษีหัก ณ ที่จ่าย หมายถึง ภาษีที่นายจ้างต้องคำนวณและหักออกจากเงินเดือน เพื่อยื่นให้กับกรมสรรพากร สำหรับลูกจ้างที่เงินเดือนถึงเกณฑ์ เสมือนว่านายจ้างหักภาษียื่นให้ลูกจ้างก่อนจากนั้นสรุปรวมใน ภงด.1 สำหรับทุกๆ เดือน แล้วสุดท้ายปลายปีลูกจ้างไปยื่นภาษีก็จะมีเงินส่วนนี้เป็นเครดิตภาษีไว้ค่ะ

ตัวอย่างเช่น

พนักงานเงินเดือน 35,000 บาท นายจ้างต้องหัก ณ ที่จ่าย 458.33 บาท เงินส่วนนี้ไม่ใช่ค่าใช้จ่ายของธุรกิจ แต่เป็นเงินของพนักงานที่นายจ้างมีหน้าที่นำส่งภาษีหัก ณ ที่จ่ายแทน

2. ประกันสังคม

ประกันสังคม หมายถึง เงินที่นายจ้างต้องหักจากลูกจ้างเพื่อไปสมทบกองทุนประกันสังคม ให้ลูกจ้างได้รับสิทธิผู้ประกันตนรัฐอย่างเช่น ค่ารักษาพยาบาล คลอดบุตร ถูกเลิกจ้าง เกษียณอายุ เป็นต้น

นายจ้างมีหน้าที่จะต้องหักเงินประกันสังคมจากเงินเดือน และสมทบเงินประกันสังคมด้วยในอัตรา 5% ของเงินเดือน สูงสุดไม่เกิน 750 บาทต่อเดือน

ตัวอย่างเช่น

พนักงานเงินเดือน 35,000 บาท นายจ้างต้องหัก ณ ที่จ่าย 458.33 บาท และหักประกันสังคม 750 บาท (เพราะ 5% ของ 35,000 สูงกว่า 750 บาท)

สุดท้ายแล้วพนักงานคนนี้จะได้รับเงินเดือนสุทธิ = 35,000 – 458.33 – 750 = 33,791.67 บาท

สรุป

ทั้งหมดนี้เป็นเรื่องต้องรู้เกี่ยวกับเงินเดือนพนักงานค่ะ เมื่อจ่ายไปแล้วเราบันทึกบัญชีอย่างไร เป็นสินทรัพย์หรือค่าใช้จ่ายให้ดูที่การใช้ประโยชน์ และในส่วนของค่าใช้จ่ายเอง เราก็ควรแบ่งประเภทเงินเดือนให้ชัดเจน เพื่อจะได้เอาไปวิเคราะห์เจาะลึกต่อได้

ถ้าเจ้าของธุรกิจอยากให้รายจ่ายเงินเดือนนั้นคุ้มค่า และมีประสิทธิภาพสุดๆ อย่าลืมเช็กสิ่งนี้ก่อนรับพนักงานเข้าบริษัทนะคะ