เจ้าของธุรกิจทั้งหลายน่าจะพอคุ้นหูกับคำว่า งบกำไรขาดทุนกัน มาบ้างแล้ว ถ้ามีรายได้มากกว่าค่าใช้จ่ายก็เท่ากับว่า กำไรใช่ไหมคะ แต่รู้มั้ยคะว่าเจ้างบกำไรขาดทุนนั้นมีหลายแบบด้วยกัน และบางทีมันอาจทำให้เราสับสน จนคิดว่างบนี้อ่านยาก เลยทำให้ไม่กล้าอ่านงบของธุรกิจตัวเองเอาซะงั้น

จริงๆ แล้วงบกำไรขาดทุน ไม่ใช่งบที่อ่านยากอะไร และถ้าอยากเริ่มหัดอ่านงบกำไรขาดทุน เราขอแนะนำ งบกำไรขาดทุน แบบขั้นเดียว ที่เป็นงบที่อ่านง่ายที่สุดในบรรดา 3 ประเภทของงบกำไรขาดทุน ดังต่อไปนี้ค่ะ

- งบกำไรขาดทุนจำแนกค่าใช้จ่ายตามหน้าที่ แบบขั้นเดียว

- งบกำไรขาดทุนจำแนกค่าใช้จ่ายตามหน้าที่ แบบหลายขั้น

- งบกำไรขาดทุนจำแนกค่าใช้จ่ายตามธรรมชาติ (ชื่อเดิม ตามลักษณะ)

ถ้าพร้อมแล้ว เรามาเริ่มต้นกันเลย

1. งบกำไรขาดทุน แบบขั้นเดียว คืออะไร?

ก่อนอื่น เรามาทำความเข้าใจกันนิดนึงว่า งบกำไรขาดทุนแบบขั้นเดียวคืออะไรกันแน่

งบกำไรขาดทุน แบบขั้นเดียว คือ งบกำไรขาดทุนที่จำแนกประเภทค่าใช้จ่ายตามหน้าที่ของมัน และแบ่งประเภทค่าใช้จ่ายออกเป็นขั้นเดียว

อ่านตามนี้ทุกคนน่าจะงงใช่ไหมคะ ฮ่าๆๆ

เอาใหม่ งบกำไรขาดทุน แบบขั้นเดียว ก็คือ งบกำไรขาดทุนนั่นล่ะค่ะ ที่มีแนวคิดจากสมการที่ว่า รายได้ – ค่าใช้จ่าย = กำไรหรือขาดทุน แต่ความพิเศษของมันจะอยู่ตรงที่วิธีการแสดงค่าใช้จ่ายค่ะ

ปกติทุกธุรกิจจะมีประเภทค่าใช้จ่ายมากมายหลากหลายประเภท เช่น ต้นทุนการซื้อสินค้า ค่าใช้จ่ายการตลาด ค่าใช้จ่ายภายในสำนักงาน

งบกำไรขาดทุนแบบขั้นเดียวนี้ จะเป็นงบที่เราแบ่งหมวดค่าใช้จ่ายออกเป็น 1 ขั้น ก็คือ เอาค่าใช้จ่ายมากองไว้รวมกัน จากนั้นแบ่งประเภทออกมาเป็นหน้าที่ย่อยๆ อย่างน้อย 3 อัน ได้แก่ ต้นทุนขาย ค่าใช้จ่ายในการขาย และค่าใช้จ่ายในการบริหาร (ซึ่งเรียกง่ายๆ ก็คือ หน้าที่ของค่าใช้จ่ายนั่นเองค่ะ)

และในกรณีที่มีค่าใช้จ่ายดอกเบี้ย หรือภาษีเงินได้ ก็จะแสดงออกมาไว้เป็นบรรทัดแยกด้านล่างก่อนคำนวณออกมาเป็นกำไรสุทธินั่นเอง

2. งบกําไรขาดทุน แบบขั้นเดียวสังเกตยังไง

อย่างที่บอกไปว่าเจ้างบกำไรขาดทุนนั้นมีหลายแบบ ตั้งแต่แบ่งค่าใช้จ่ายตามธรรมชาติ หรือตามหน้าที่ แล้วนอกจากนี้ยังมีทั้งแบบ 1 ขั้น หรือหลายขั้น ยากไปอีก

ทีนี้ถ้าเราเป็นเจ้าของธุรกิจ เพิ่งหัดอ่านงบแบบมือใหม่ เราจะสังเกตงบกำไรขาดทุน แบบขั้นเดียวอย่างไรบ้าง เรามาดูวิธีสังเกตงบกำไรขาดทุนแบบขั้นเดียวกันค่ะ

งบกําไรขาดทุน แบบขั้นเดียว ทุกคนสามารถสังเกตได้จากตัวอย่างข้างบน จะเป็นงบกำไรขาดทุนที่มีการแยกประเภทในส่วนของรายได้ และค่าใช้จ่ายของบริษัทค่ะ

ส่วนแรกของตารางจะแสดงรายได้ทั้งหมด ไม่ว่ารายได้นั้นจะมาจากการขายหรือรายได้อื่นๆหรือไม่ แล้วนำทั้งหมดมารวมในขั้นบรรทัดรวมรายได้จะออกมาเป็นรายได้ที่เกิดขึ้นทั้งหมดของบริษัท

ต่อมา ส่วนที่สองจะแสดงค่าใช้จ่ายทั้งหมด ดูแล้วอาจจะคล้ายๆกับการแสดงส่วนของรายได้ ซึ่งก็คล้ายกันจริงค่ะ จะเป็นการแสดงค่าใช้ที่เกิดขึ้น อย่างเช่น ต้นทุนขาย ค่าใช้จ่ายในการขาย และค่าใช้จ่ายในการบริหาร จะเกิดเป็นบรรทัดรวมค่าใช้จ่าย เป็นการบ่งบอกถึงค่าใช้จ่ายทั้งหมดของบริษัทนั่นเองค่ะ รวมถึงการหักดอกเบี้ยจ่ายและภาษีเงินได้ด้วยนะคะ แล้วค่อยแสดงออกมาเป็นกำไรหรือขาดทุนสุทธิในท้ายที่สุดค่ะ

3. งบกําไรขาดทุน แบบขั้นเดียว ต่างกับงบกำไรขาดทุนแบบหลายขั้นยังไง?

ความแตกต่างที่เห็นได้ชัดเจนก็คือ ถ้ามองจากการแบ่งประเภทของรายได้และค่าใช้จ่าย

งบกำไรขาดทุนแบบขั้นเดียวจะแบ่งรายได้ทั้งหมด แยกกับค่าใช้จ่ายทั้งหมดเลย ในคราวเดียว ไม่ต้องคิดเยอะ

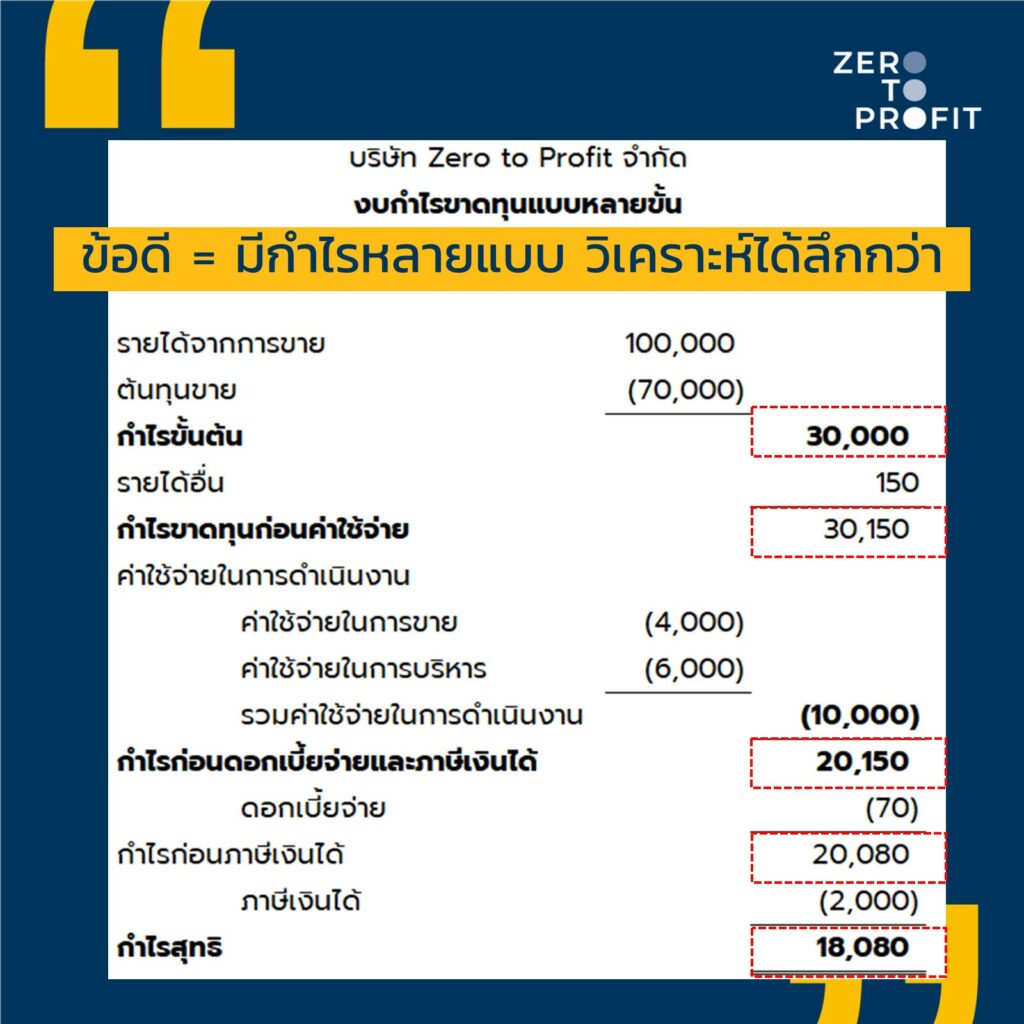

แต่งบกำไรขาดทุนหลายขั้นจะแสดงรายได้จากการขาย (รายได้หลัก) ที่นำมาลบด้วยต้นทุนขาย เมื่อนำมาหักกันแล้ว จะได้เป็นกำไรขั้นต้น (Gross Profit) จากนั้นค่อยนำรายได้อื่นหรือค่าใช้จ่ายอื่นๆ มาบวก/ลบ จากกำไรขั้นต้นต่อไปเรื่อยๆ ทีละ Step พอได้แล้วก็จะแสดงออกมาเป็นกำไรก่อนภาษี

ตัวอย่างงบกำไรขาดทุน 2 แบบ

งบกําไรขาดทุน แบบขั้นเดียว จะเป็นการจัดกลุ่มรายได้และค่าใช้จ่ายของบริษัททั้งหมดอย่างชัดเจนค่ะ

- บริษัทมีรายได้จากการขาย 100,000 บาท

- รายได้อื่น 150 บาท

- ทำให้มีรายได้รวม เท่ากับ 100,150 บาท

- และมีต้นทุนขาย 70,000 บาท ค่าใช้จ่ายในการขาย 4,000 บาท ค่าใช้จ่ายในการบริหาร 6,000 บาท

- ทำให้มีค่าใช้จ่ายรวม เท่ากับ 80,000 บาท

ดังนั้น บริษัทมีกำไรก่อนดอกเบี้ยและภาษีเงินได้ อยู่ที่ 100,150 – 80,000 = 20,150 บาท

ส่วนงบกำไรขาดทุนแบบหลายขั้น แม้จะมีกำไรสุทธิเหมือนกัน แต่วิธีการแสดงรายการข้างในแตกต่างกัน ตามนี้

- บริษัทมีรายได้จากการขาย 100,000 บาท

- ต้นทุนขาย 70,000 บาท

- ทำให้กิจการมีกำไรขั้นต้น (Gross Profit Margin) เท่ากับ 30,000 บาท >> นี่คือ กำไรจากกิจการหลักค่ะ

- แล้วค่อยนำรายได้อื่น150 บาท มาบวก ( 30,000 + 150 = 30,150 )

- หักออกด้วย ค่าใช้จ่ายในการดำเนินงาน 10,000 บาท [ค่าใช้จ่ายในการขาย 4,000 บาท ค่าใช้จ่ายในการบริหาร 6,000 บาท]

- เหลือ กำไรก่อนดอกเบี้ยและภาษีเงินได้ 30,150 – 10,000 = 20,150 บาท

- และหลังจากขั้นตอนนี้ไป ทั้ง 2 งบก็แสดงเหมือนกันแล้วค่ะ คือ จะหักค่าดอกเบี้ย 70 บาท และภาษี 2000 บาท เหลือกำไรสุทธิ = 20,150 – 70 – 2,000 = 18,080 บาท

สรุปง่ายๆ ก็คือ งบกำไรขาดทุนแบบขั้นเดียวหรือหลายขั้นนั้น คำนวณกำไรสุทธิได้เท่ากัน แต่ความต่างนั้นอยู่ที่การจัดประเภทรายได้และค่าใช้จ่ายนั่นเองจ้า

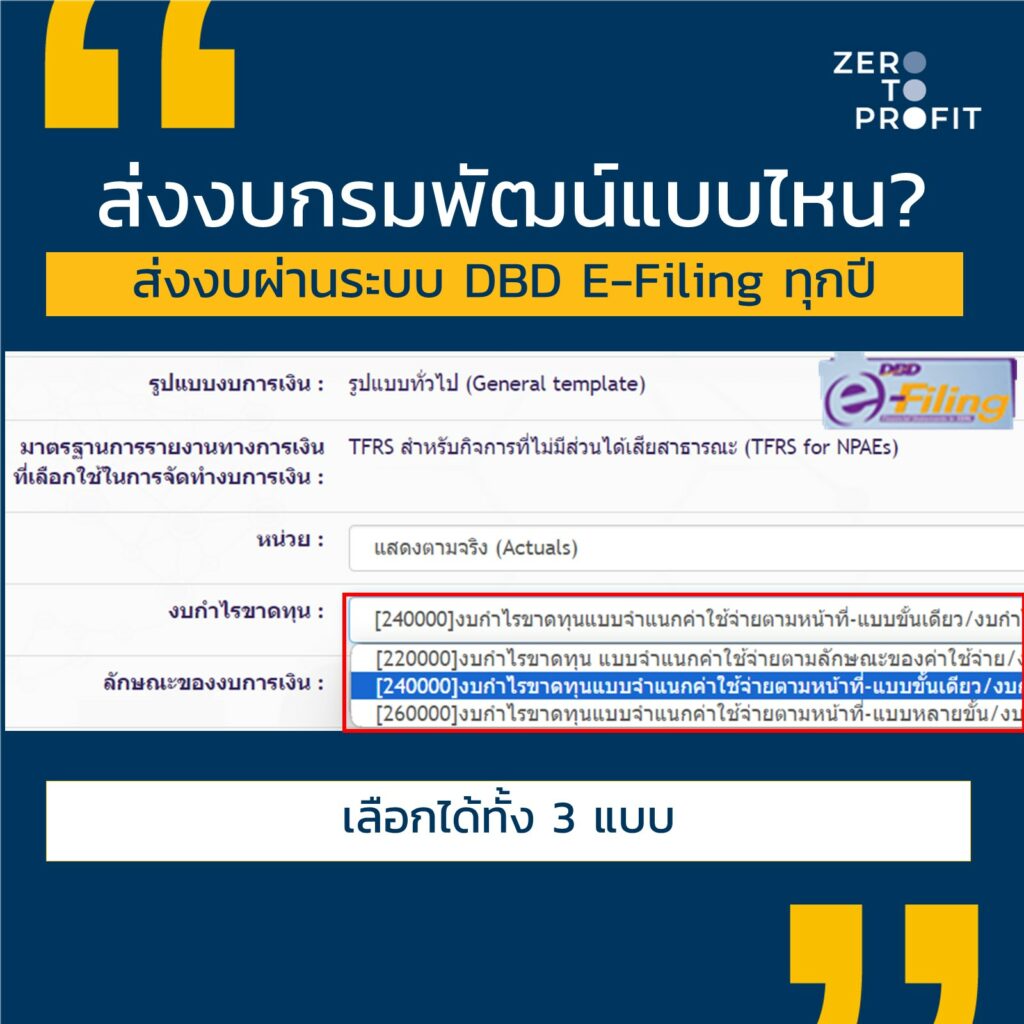

4. งบการเงินส่งกรมพัฒนาธุรกิจการค้าเป็นรูปแบบไหน?

ทุกคนอาจจะสงสัยว่า แล้วถ้าเรามีบริษัทต้องส่งงบทุกปี นักบัญชีจะเอางบกำไรขาดทุนรูปแบบไหน ไปส่งกับกรมพัฒนาธุรกิจการค้า หรือ DBD กันนะ

จริงๆ แล้วทางกรมพัฒนาธุรกิจการค้ามีทางเลือกให้ทุกคนค่ะ เพราะทุกคนสามารถยื่นส่งงบกำไรขาดทุนได้ทั้งหมด 3 รูปแบบ ได้แก่

- งบกำไรขาดทุนจำแนกค่าใช้จ่ายตามหน้าที่ แบบขั้นเดียว

- งบกำไรขาดทุนจำแนกค่าใช้จ่ายตามหน้าที่ แบบหลายขั้น

- งบกำไรขาดทุนจำแนกค่าใช้จ่ายตามธรรมชาติ (ชื่อเดิม ตามลักษณะ)

ดังนั้น ถ้ามีงบกำไรขาดทุนอยู่แล้ว ไม่ต้องตกใจ ไม่ว่าจะเลือกทำรูปแบบไหนใน 3 รูปแบบนี้ กรมพัฒน์ก็ยอมรับได้ทั้งหมดนะคะ

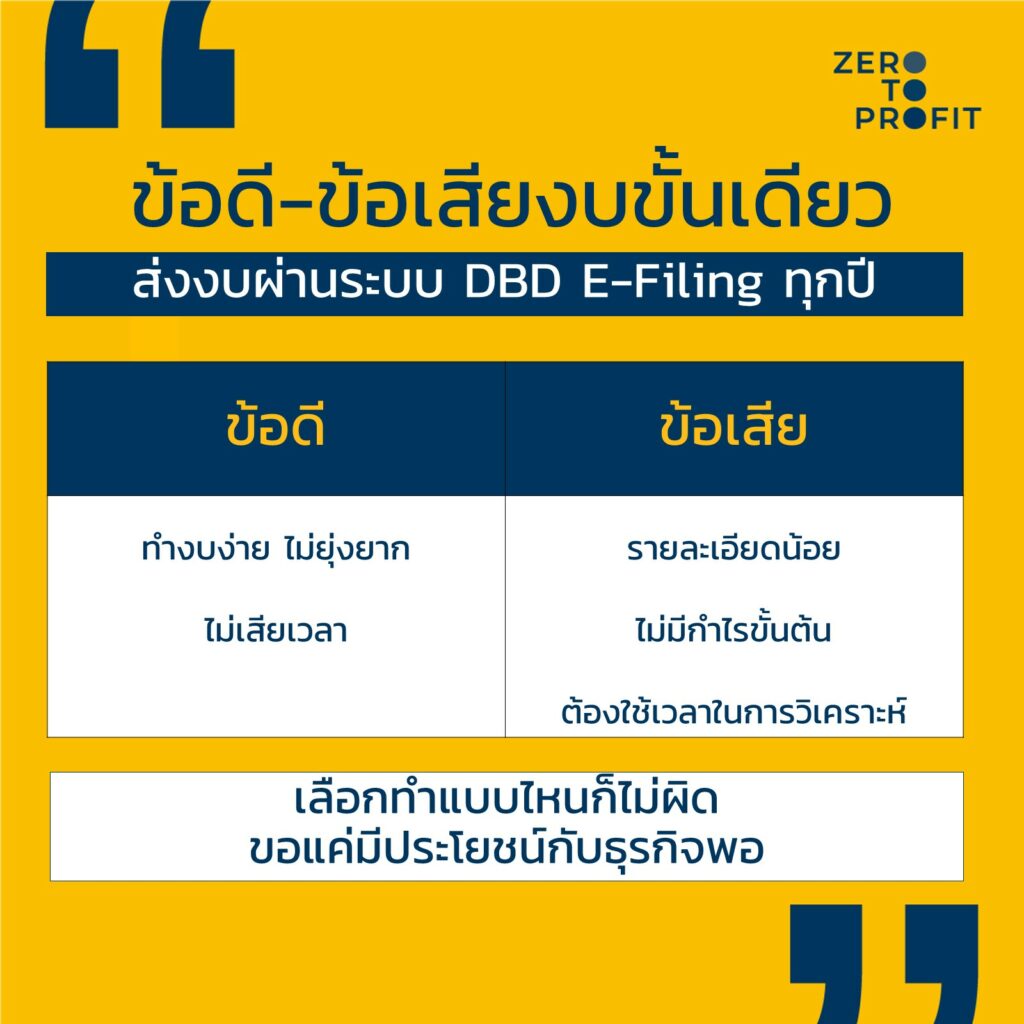

6. ข้อดี – ข้อเสียของงบกําไรขาดทุน แบบขั้นเดียว

ข้อดี

การทำงบกำไรขาดทุน แบบขั้นเดียวค่อนข้างง่ายและสะดวก แน่นอนว่านักบัญชีอย่างเราต้องชอบ เพราะไม่ต้องแบ่งหมวดหมู่รายได้และค่าใช้จ่ายให้วุ่นวาย เป็นเพียงการนำข้อมูลรายได้และค่าใช้จ่ายทั้งหมด เพื่อแสดงออกมาเป็นกำไรก่อนดอกเบี้ยและภาษี

ข้อเสีย

งบกำไรขาดทุนแบบขั้นเดียว ไม่ค่อยเหมาะในการวิเคราะห์ค่ะ เพราะไม่ได้มีการแบ่งรายได้หลักกับต้นทุนขายอย่างชัดเจน ต้องนำมาจัดเรียงข้อมูลใหม่เอง โดยเฉพาะอย่างยิ่งกำไรขั้นต้น (Gross Profit) ที่สำคัญมากๆ สำหรับธุรกิจ

7. สรุป

จากที่เล่ามาทั้งหมดนี้ จะเห็นว่าทุกๆอย่างถ้ามีข้อดี ก็จะมีข้อเสียด้วยเช่นกันใช่ไหมล่ะค่ะ ดังนั้น การจัดทำงบกำไรขาดทุน ถ้าเจ้าของธุรกิจต้องการใช้งบแบบไหน ก็ให้ทำงบแบบนั้น เพื่อให้ง่ายต่อการใช้ มีประโยชน์กับการทำธุรกิจ และวิเคราะห์ข้อมูลจริงๆ นะคะ

ออกงบได้ทุกรูปแบบ ทำบัญชี วิเคราะห์ธุรกิจตัวเองได้ดียิ่งขึ้น ติดต่อ Line: @zerotoprofit

ติดตาม Zero to Profit ได้ที่

Facebook: https://facebook.com/ZerotoprofitTH/

Blockdit: https://www.blockdit.com/zerotoprofit