ถ้ามีคนบอกเราว่า เค้าทำธุรกิจได้กำไร 1 ล้านบาททุกๆ ปี อย่าเพิ่งด่วนตัดสินว่าธุรกิจนั้นดีหรือไม่จนกว่าจะเข้าใจสิ่งนี้

การมีกำไรเรื่องที่ดี แต่มีกำไรแล้วต้องวิเคราะห์อย่างไรเป็นเรื่องที่เจ้าของธุรกิจทุกคนต้องรู้

ในวันนี้ Zero to Profit จะชวนทุกคนมาทำความรู้จัก อัตราส่วน 4 ตัวที่ช่วยให้เราวิเคราะห์ความสามารถในการทำกำไรของธุรกิจแบบง่ายๆ และใช้ได้กับทุกๆ ธุรกิจ

ไปเริ่มกันเลยที่อัตราส่วนตัวแรก

1. อัตรากำไรขั้นต้น

เป็นอัตรากำไรตัวแรกที่สำคัญมาก ถ้าสมมติเราไม่มีกำไรในขั้นต้น ไม่จำเป็นต้องวิเคราะห์อัตรากำไรอื่นๆ ต่อเลยเพราะเพียงเท่านี้ก็รู้แล้วว่าปัญหาของธุรกิจอยู่ที่ ราคาขายต่ำไป และต้นทุนสินค้าสูงไป

อัตรากำไรขั้นต้น คำนวณจากสูตรนี้

อัตรากำไรขั้นต้น = รายได้ – ต้นทุนขาย x 100%

รายได้

ข้อมูลทุกตัวเราเอามาจากงบกำไรขาดทุน เดี๋ยวลองมาดูตัวอย่างกัน

สมมติให้กิจการมีรายได้ = 380,000 บาท และต้นทุนขาย = 200,000 บาท

เราจะคำนวณอัตรากำไรขั้นต้นได้ = [(380,000-200,000)/380,000]x100% = 47%

แปลความง่ายๆ ได้ว่า “ถ้าให้ยอดขายเป็น 100 บาท ในทุกๆ 100 บาทที่ขายได้กิจการจะได้กำไรขั้นต้น 47 บาท”

กำไรขั้นต้น 47% ถือว่าเยอะมากพอที่จะทำให้ธุรกิจอยู่รอด และถ้ากิจการจะมีค่าใช้จ่ายอื่นๆ ก็ไม่ควรเกิน 47 บาทจากตรงนี้

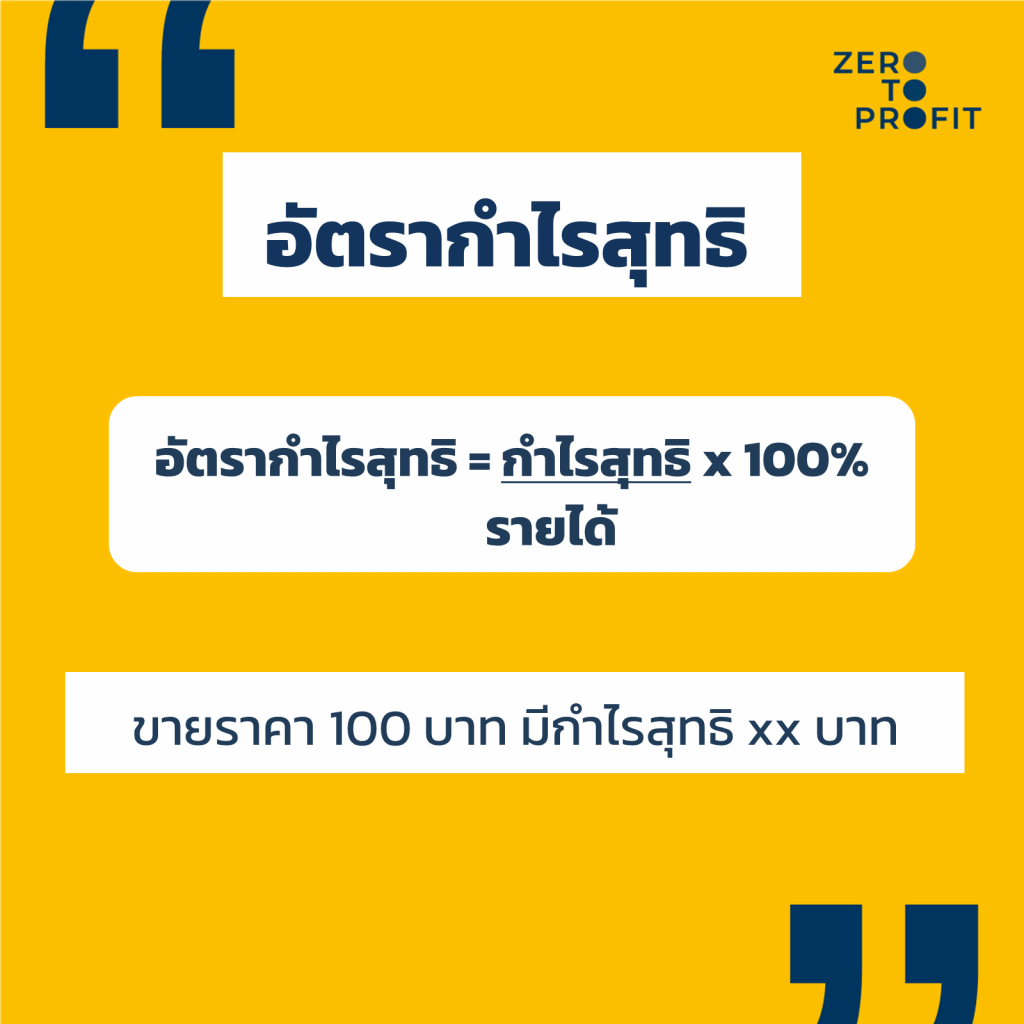

2. อัตรากำไรสุทธิ

อัตรากำไรสุทธิเป็นตัวถัดมาที่เราจะวิเคราะห์กัน ถ้ามีกำไรขั้นต้นแล้ว สิ่งสำคัญกิจการควรมีกำไรสุทธิด้วย เพราะกำไรสุทธิเป็นกำไรขั้นสุดท้ายจากการทำธุรกิจ ซึ่งคำนวณมาจาก

กำไรสุทธิ = รายได้ – ต้นทุนขาย – ค่าใช้จ่ายทั้งหมด

และอัตรากำไรสุทธิ เราคำนวณได้จากสูตรนี้

อัตรากำไรสุทธิ = กำไรสุทธิ x 100%

รายได้

ข้อมูลทุกตัวเราเอามาจากงบกำไรขาดทุนเหมือนเดิม

สมมติให้กิจการมีรายได้ = 380,000 บาท และกำไรสุทธิ = 115,840 บาท

เราจะคำนวณอัตรากำไรสุทธิได้ = [115,840/380,000]x100% = 30%

วิเคราะห์จากตรงนี้ง่ายๆ ได้ว่า “ถ้าให้ยอดขายเป็น 100 บาท กิจการจะได้กำไรสุทธิ 30 บาท”

ถ้าเรายังจำกันได้ ก่อนหน้านี้เราวิเคราะห์อัตรากำไรขั้นต้นได้ 47% และตอนนี้เราวิเคราะห์กำไรสุทธิได้ 30% แปลว่ากิจการมีค่าใช้จ่ายต่างๆ ราวๆ 47-30 = 17% ที่เกิดขึ้นในกิจการ แต่โดยรวมแล้วเรายังมีกำไรอยู่นั่นเอง เพราะทุก 100 บาทที่ขายได้ กิจการจะได้กำไรอยู่ 30 บาท

จากจุดนี้เจ้าของกิจการจะต้องคิดต่อแล้วว่าเราพอใจกับกำไรนี้หรือไม่ วิธีการง่ายๆ อาจจะเทียบกับปีที่แล้วว่าอัตราส่วนกำไรสุทธิเราดีขึ้นไหม หรือถ้าพอจะรู้ข้อมูลงบการเงินคู่แข่งก็จะเปรียบเทียบอัตราส่วนกำไรสุทธิระหว่างกันได้ไม่ยากเลย

3. อัตรากำไรต่อสินทรัพย์

เจ้าของกิจการส่วนใหญ่มักสนใจอัตราส่วนกำไรในงบกำไรขาดทุน อย่างกำไรขั้นต้น และกำไรสุทธิ

แต่ในความเป็นจริงแล้ว การเปรียบเทียบกันระหว่างกำไรกับสินทรัพย์ (ในงบแสดงฐานะการเงิน) ก็จะช่วยบอกความสามารถในการทำกำไรของกิจการในรูปแบบหนึ่ง

การคำนวณอัตรากำไรต่อสินทรัพย์ ทำได้ตามสูตรนี้

อัตรากำไรต่อสินทรัพย์ = กำไรสุทธิ x 100%

สินทรัพย์รวม

กำไรสุทธิเรารู้ข้อมูลจากงบกำไรขาดทุน ส่วนสินทรัพย์เองต้องใช้ข้อมูลจากงบแสดงฐานะการเงิน (งบดุล)

สมมติให้กิจการกำไรสุทธิ = 115,840 บาท และสินทรัพย์ 336,300 บาท

เราจะคำนวณอัตรากำไรต่อสินทรัพย์ได้ = [115,840/336,300]x100% = 34%

นั่นก็หมายความว่า สินทรัพย์ที่กิจการซื้อมาทุกๆ 100 บาท สามารถสร้างกำไรได้ 34 บาท

ในบางทีเจ้าของกิจการคิดว่าการซื้อสินทรัพย์เข้ามาเยอะในกิจการเป็นเรื่องดี แต่ว่าอย่าลืมลองเปรียบเทียบกำไรกับสินทรัพย์ที่ลงทุนอย่าง เครื่องจักร สินค้า หรือแม้แต่กระทั่งอุปกรณ์ต่างๆ ว่าเราทำกำไรจากสินทรัพย์เหล่านี้ได้มากน้อยขนาดไหน ถ้าเมื่อไรก็ตามที่ซื้อมาเยอะๆ แล้วสร้างกำไรไม่ได้เลย ก็เป็นเรื่องที่น่าคิดว่าเราจะมีสินทรัพย์เหล่านี้ไว้ทำไม

4. อัตรากำไรต่อส่วนของเจ้าของ

อัตราส่วนสุดท้ายที่ช่วยวิเคราะห์กำไร คือ อัตรากำไรต่อส่วนของเจ้าของ

ส่วนของเจ้าของคืออะไร? ถ้าอธิบายเป็นภาษาง่ายๆ จะได้ตามนี้

ส่วนของเจ้าของ คือ ส่วนที่เจ้าของกิจการลงทุนไปในกิจการ

วิธีการคำนวณอัตรากำไรต่อส่วนของเจ้าของ ใช้สูตรนี้เลย

อัตรากำไรต่อส่วนของเจ้าของ = กำไรสุทธิ x 100%

ส่วนของเจ้าของ

กำไรสุทธิเรารู้ข้อมูลจากงบกำไรขาดทุน ส่วนของเจ้าของต้องใช้ข้อมูลจากงบแสดงฐานะการเงิน (งบดุล)

สมมติให้กิจการกำไรสุทธิ = 115,840 บาท และส่วนของเจ้าของ 270,960 บาท

เราจะคำนวณอัตรากำไรต่อสินทรัพย์ได้ = [115,840/270,960]x100% = 43%

นั่นก็หมายความว่า ทุกๆ 100 บาทที่ลงทุนไปในกิจการ จะสร้างกำไรได้ 43 บาท น่าชื่นใจสำหรับเจ้าของเลยทีเดียว

=============================

เข้าใจวิธีวิเคราะห์กำไรจากอัตราส่วนทั้ง 4 แบบกันแล้ว เราขอสรุปง่ายๆ แบบนี้ว่า

| % กำไรขั้นต้น | = บอกเราว่า ขายราคา 100 บาท มีกำไรขั้นต้นกี่บาท |

| % กำไรสุทธิ | = บอกเราว่า ขายราคา 100 บาท มีกำไรสุทธิกี่บาท |

| % กำไรต่อสินทรัพย์ | = บอกเราว่าสินทรัพย์ซื้อมา 100 บาท สร้างกำไรได้กี่บาท |

| % กำไรต่อส่วนของเจ้าของ | = บอกเราว่าลงทุนไป 100 บาท สร้างกำไรได้กี่บาท |

ทุกอัตราส่วนบอกเราเรื่องความสามารถในการทำกำไร ยิ่งมีมากก็ยิ่งดี

ถ้าเราลองวิเคราะห์กำไรในทุกๆ แง่มุม เราอาจจะพบว่าจริงๆ แล้วกิจการมีกำไรน้อยไปกว่าคาดไหม ที่สำคัญการคำนวณอัตราส่วนออกมาแบบนี้ทำให้เราสามารถเปรียบเทียบกับคู่แข่งได้ง่ายขึ้น

และถ้าหลังจากนี้ มีใครมาอวดเราว่า ทำกำไรได้ 1 ล้านบาททุกปี อย่าลืมวิเคราะห์กันดีๆ ว่ากำไรนี้มีอัตราส่วนเท่าไร ถ้าเทียบกับยอดขาย สินทรัพย์ และส่วนของเจ้าของ ก่อนตัดสินใจว่าธุรกิจนี้ดีหรือไม่

ปรึกษาปัญหาบัญชีธุรกิจ หาโปรแกรมบัญชีที่ใช่สำหรับธุรกิจคุณ ติดต่อ

Line: @zerotoprofit หรือ https://lin.ee/36U1ks0Y

ติดตาม Zero to Profit ช่องทางอื่นได้ที่

Facebook: https://facebook.com/ZerotoprofitTH/

Blockdit: https://www.blockdit.com/zerotoprofit