ถ้าอยากรู้ว่าเงินสดของกิจการหมุนเวียนอย่างไรให้อ่านงบกระแสเงินสด! เพราะเงินสด คือ หัวใจของกิจการ

การรู้ที่มาที่ไปของเงินสด และการหมุนเวียนของมันจึงเป็นสิ่งที่สำคัญ ไม่แพ้กับการเฝ้าดูผลประกอบการจากงบกำไรขาดทุน

ถ้าอยากอ่านงบกระแสเงินสดต้องเริ่มต้นจากตรงไหน วันนี้เราจะมาทำความเข้าใจไปบทความ “CFI คืออะไร รู้ที่มาของเงินในกิจการ อ่านงบกระแสเงินสดเป็นใน 5 นาที” ไปพร้อมๆ กันค่ะ

เริ่มต้นจากรู้ก่อนว่างบกระแสเงินสด คืออะไร?

งบกระแสเงินสด (Cash Flow Statement) คือ งบที่แสดงการเปลี่ยนแปลงของเงินสดในช่วงเวลาหนึ่ง ว่ามีที่มาที่ไปจากกิจกรรมอะไรบ้าง ซึ่งจะแบ่งออกเป็น 3 กิจกรรม คือ

- กิจกรรมดำเนินงาน (Cash Flow from Operating: CFO)

- กิจกรรมการลงทุน (Cash Flow from Investing: CFI)

- กิจกรรมจัดหาเงิน (Cash Flow from Financing: CFF)

ยกตัวอย่าง เช่น งบกระแสเงินสำหรับปีสิ้นสุด 2563 จะบอกการเปลี่ยนแปลงของเงินสดต้นงวดไปจนถึงปลายงวดว่าเป็นอย่างไรบ้าง เช่น

- เริ่มต้นปี 62 มีเงินสด 200 บาท

- มีการรับเงินจากกิจกรรม CFO 100 บาท

- จ่ายเงินในกิจกรรม CFI 20 บาท

- จ่ายเงินในกิจกรรม CFF 30 บาท

ทำให้มีเงินสดคงเหลือปลายปี = 200+100-20-30 = 250 บาท

ต่อมาเราทำความเข้าใจทั้ง 3 กิจกรรมกัน

หลายคนน่าจะเคยเห็นตัวอักษรย่อ CFO CFI และ CFF แล้วมีความสงสัยกันใช่ไหมคะว่ามันคืออะไรกันนะ

ตัวอักษรย่อพวกนี้ คือ ชื่อย่อของกิจกรรมที่เกี่ยวข้องกับกระแสเงินสด แบ่งออกเป็น 3 กิจกรรม ได้แก่

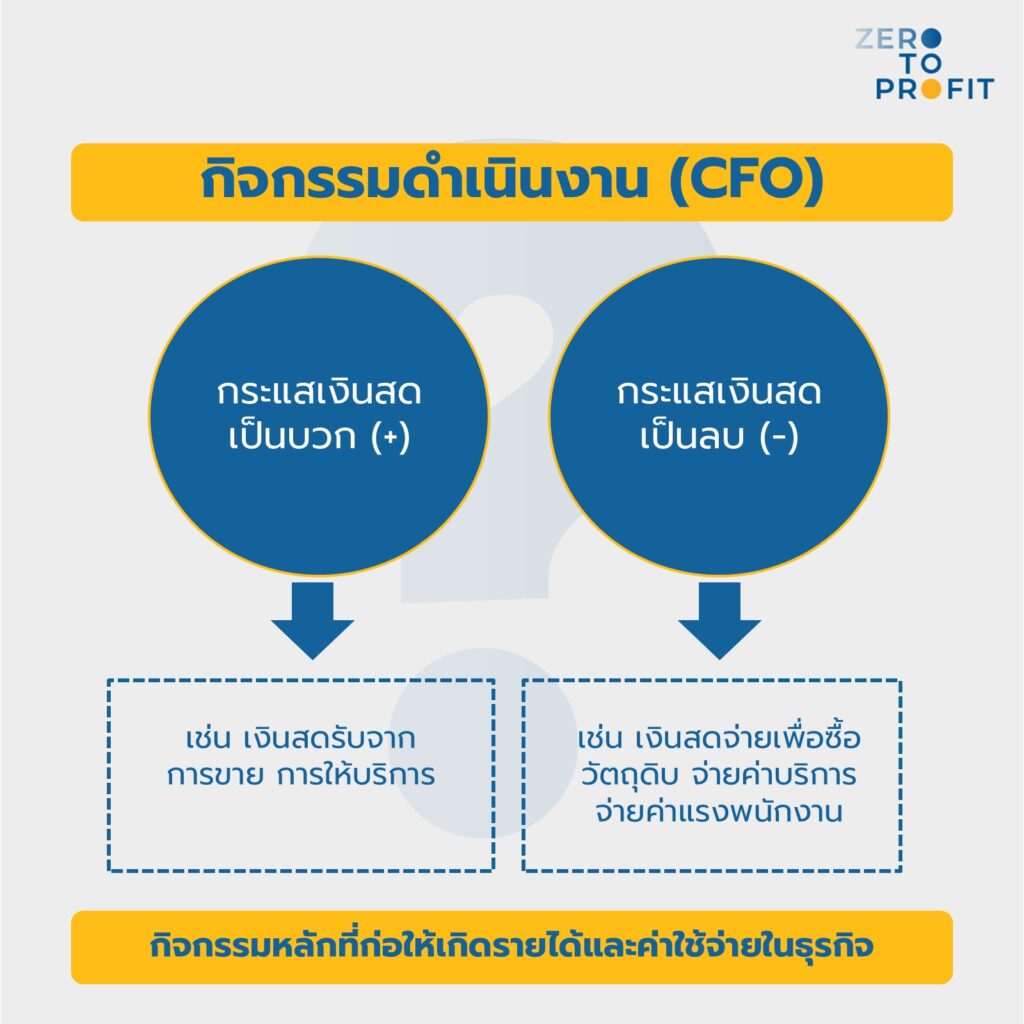

1. กิจกรรมดำเนินงาน CFO คืออะไร? (Cash Flow from Operating: CFO)

กิจกรรมดำเนินงาน คือ กิจกรรมหลักที่ก่อให้เกิดรายได้และค่าใช้จ่ายในธุรกิจ ที่มีทั้งการรับ (เป็นเครื่องหมายบวก) และการจ่าย (เครื่องหมายลบ) เช่น

- + เงินสดรับจากการขายสินค้า การให้บริการ

- – เงินสดจ่ายเพื่อซื้อวัตถุดิบ จ่ายค่าบริการ จ่ายค่าแรงพนักงาน

สังเกตุง่ายๆ กิจกรรมดำเนินการจะเป็นกิจกรรมหลักที่อยู่ในงบกำไรขาดทุน แต่งบนี้แตกต่างตรงที่เราจะสนใจเฉพาะกระแสเงินสดเท่านั้น

ถ้าเงินสดจากกิจกรรมดำเนินงานมีค่าเป็นบวก แสดงว่าดี เพราะว่ามีเงินสดรับมากกว่าเงินสดจ่ายในกิจกรรมนี้

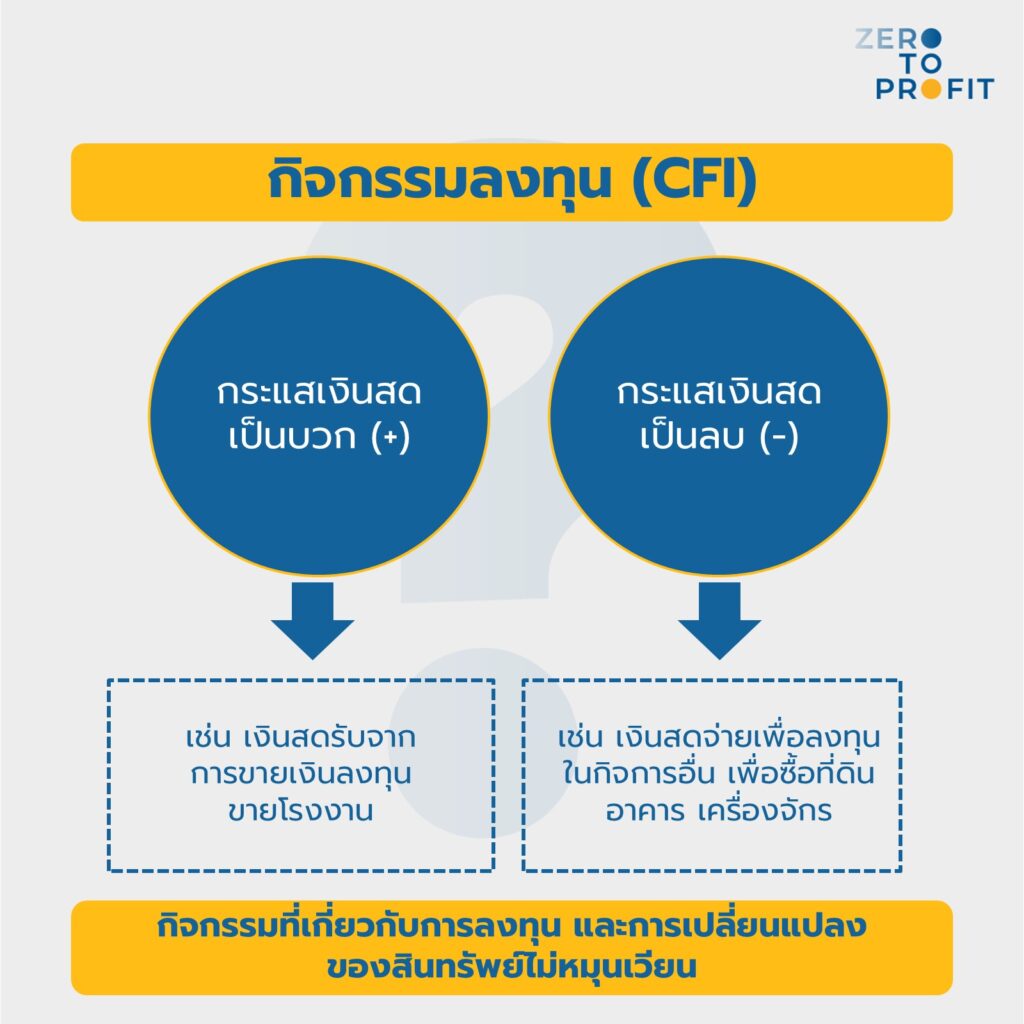

2. กิจกรรมการลงทุน CFI คืออะไร? (Cash Flow from Investing: CFI)

CFI คือ กิจกรรมที่เกี่ยวกับการลงทุนของกิจการทั้งหมด ไม่ว่าจะเป็นเรื่องของเงินลงทุนระยะสั้นหรือยาว และสินทรัพย์ไม่หมุนเวียนอย่างที่ดิน อาคาร และอุปกรณ์ ตัวอย่างเงินสดรับและจ่าย เช่น

- + เงินสดรับจากการขายเงินลงทุน เงินสดรับจากการขายโรงงาน

- – เงินสดจ่ายเพื่อลงทุนในบริษัทอื่น เงินสดจ่ายเพื่อซื้อที่ดิน โรงงาน

กิจการส่วนใหญ่มักจะมีเงินสดจ่าย (ติดลบ) ในกิจกรรมการลงทุน ซึ่งไม่ใช่เรื่องที่ผิดเพราะว่ากิจการมักต้องลงทุนอยู่สม่ำเสมอ แต่สิ่งที่ต้องเช็คต่อคือ ลงทุนไปแล้วมีเงินสดจากกิจกรรมดำเนินงาน (CFO) กลับมาเพิ่มไหม

3. กิจกรรมการจัดหาเงิน CFF คืออะไร? (Cash Flow from Financing: CFF)

เป็นกิจกรรมที่เกี่ยวกับการจัดหาเงินของกิจการ โดยปกติแล้วจะมาจากสองทาง คือ การกู้ยืมเงิน หรือผู้ถือหุ้นลงทุนเพิ่ม ตัวอย่างเงินสดรับและจ่าย เช่น

- + เงินสดรับจากการกู้ยืมเงิน เงินสดรับจากการเพิ่มทุน

- – เงินสดจ่ายคืนเงินกู้

สำหรับกิจกรรมนี้อาจจะมีทั้งกระแสเงินสดรับและจ่ายปะปนกันไป ขึ้นอยู่กับวิธีการจัดหาเงินและช่วงเวลาจ่ายชำระของแต่ละกิจการ

สรุปสมการงบกระแสเงินสด

คำนวณง่ายๆ โดยเริ่มจากเงินสดต้นงวด และบวกหรือหักออกด้วยเงินสดรับและจ่ายจากทั้ง 3 กิจกรรม

เงินสดปลายงวด = เงินสดต้นงวด +- เงินสดสุทธิจากกิจกรรมดำเนินงาน (CFO)

+-เงินสดสุทธิจากกิจกรรมการลงทุน (CFI)

+-เงินสดสุทธิจากกิจกรรมจัดหาเงิน (CFF)

ลองมาดูตัวอย่างงบกระแสเงินสดกัน

พอจะเข้าใจคอนเซ็ปของงบกระแสเงินสดแล้ว ทีนี้เราลองมาดูตัวอย่างงบกระแสเงินสดกันจริงๆ บ้างว่าเป็นอย่างไร

สังเกตุง่ายๆ งบกระแสเงินสดจะแบ่งออกเป็น 3 กิจกรรมเหมือนที่เราเข้าใจกัน

แต่ความพิเศษจะอยู่ตรงที่ งบกระแสเงินสด จะทำได้สองแบบ คือ

1) แบบทางตรง

2) แบบทางอ้อม

โดยที่ความแตกต่างมันจะอยู่ที่กิจกรรมดำเนินงาน (CFO) โดยงบกระแสเงินสดทางตรงจะแสดงรายการเงินสดเข้าและออกให้เห็นชัดๆ ส่วนงบกระแสเงินสดทางอ้อม จะเป็นการกระทบยอดจากงบกำไรขาดทุนแล้วปรับปรุงมาเป็นกระแสเงินสดสุทธิจากการกิจกรรมดำเนินงาน (CFO) ในภายหลัง

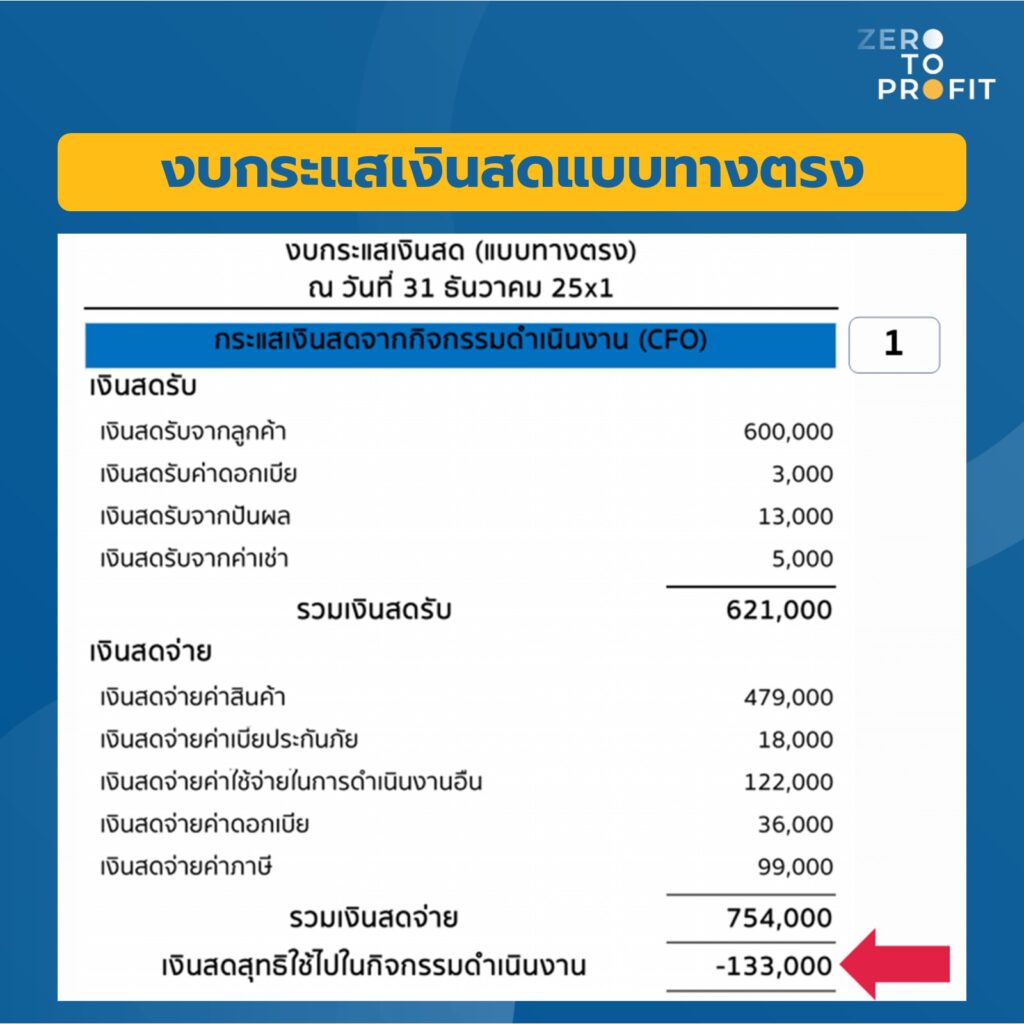

1. อ่านงบกระแสเงินสดทางตรง

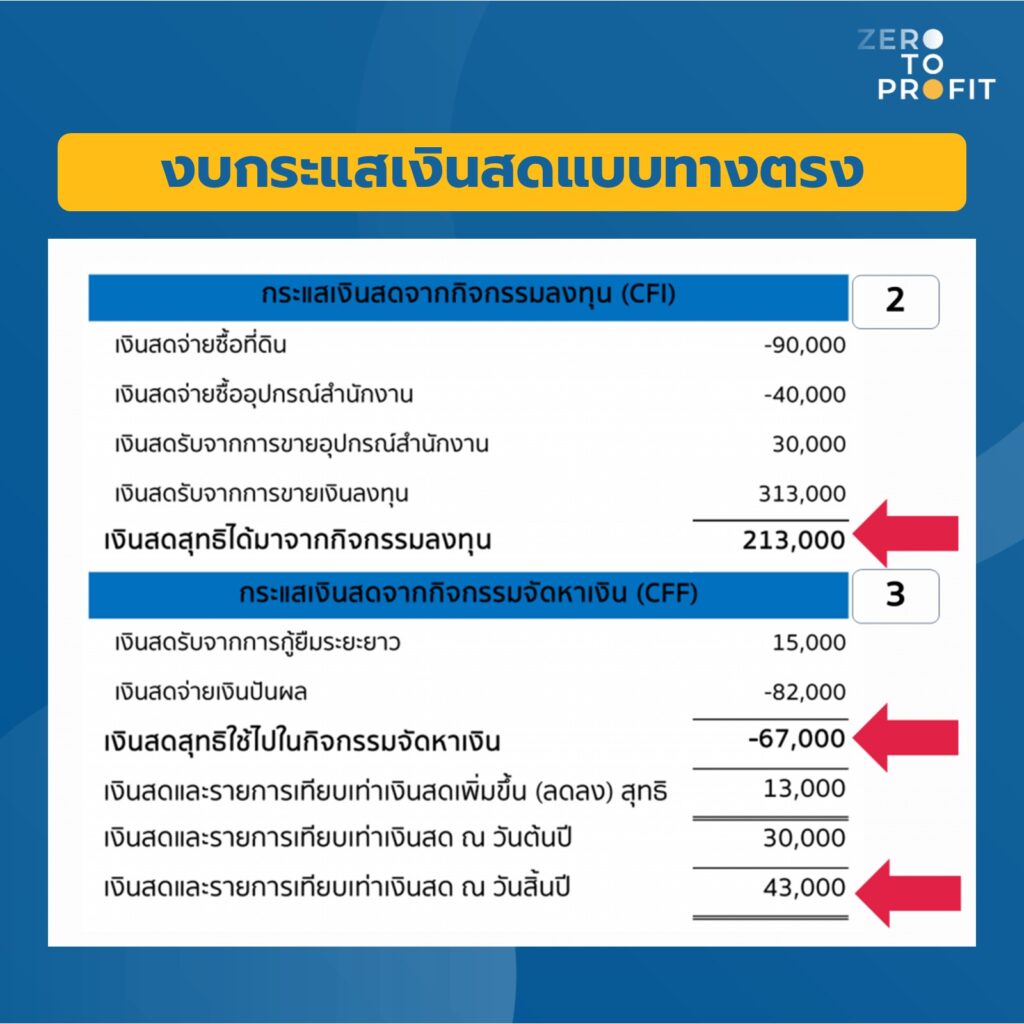

เพื่อความเข้าใจที่ง่ายขึ้นสำหรับคนอ่านงบมือใหม่ เราจะขอยกตัวอย่าง งบกระแสเงินสดแบบทางตรง มาให้ดูกัน ซึ่งถ้าลองอ่านดูดีๆ จะพบว่ากระแสเงินสดถูกแบ่งออกมาแสดงเป็น 3 กิจกรรมหลักๆ แล้วในแต่ละกิจกรรมจะมีรายละเอียดปลีกย่อยออกมา ตามนี้

- เงินสดสุทธิจากกิจกรรมดำเนินงาน (CFO) = -133,000 บาท เพราะมีเงินสดจ่ายรวมแล้วมากกว่าเงินสดรับ ส่วนมากจะเป็นการจ่ายค่าสินค้าและค่าใช้จ่ายดำเนินงาน

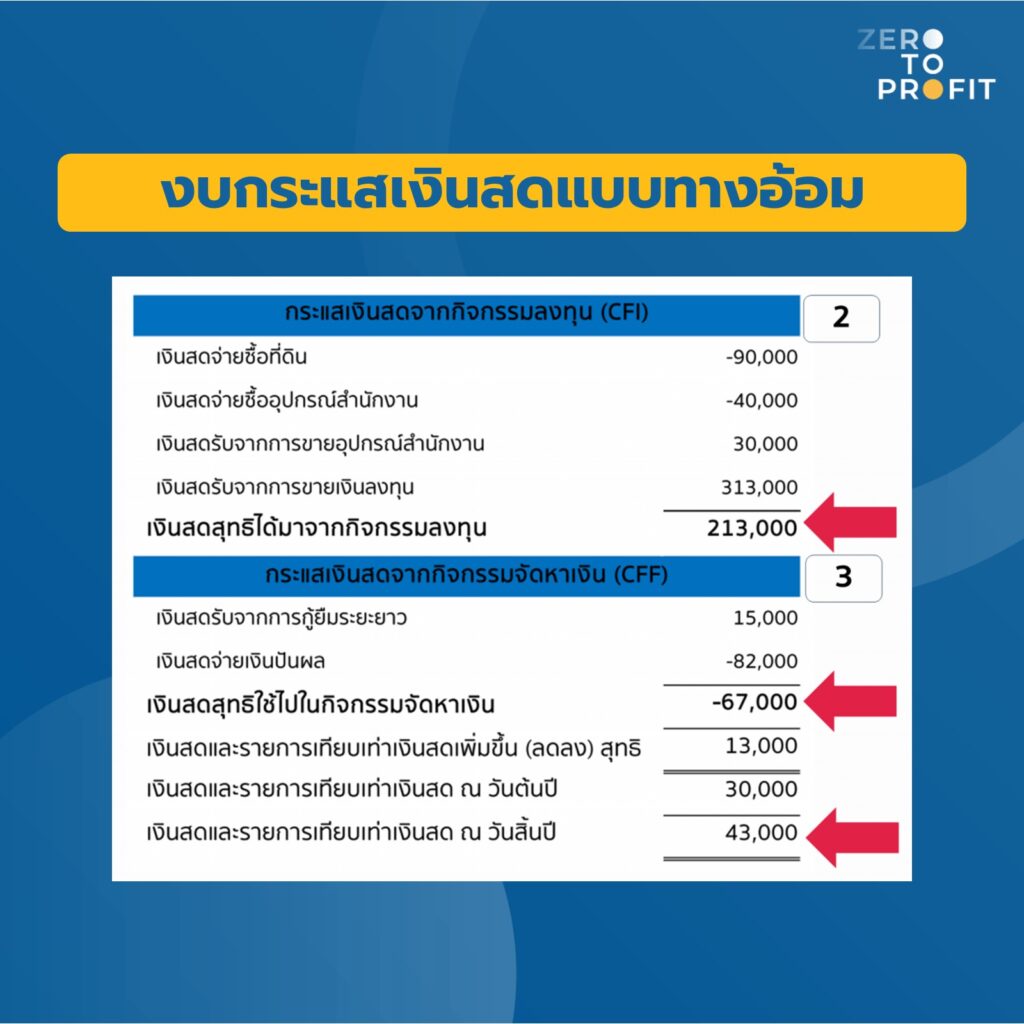

- เงินสดสุทธิจากกิจกรรมลงทุน (CFI) = 213,000 บาท เพราะในระหว่างปีมีเงินสดรับจากค่าขายเงินลงทุนสูงมากที่ 313,000 บาท ส่วนเงินสดจ่ายมีบ้างแต่ว่ายังน้อยกว่าเงินสดรับ เช่น ค่าซื้อที่ดิน และอุปกรณ์สำนักงาน

- เงินสดสุทธิจากกิจกรรมจัดหาเงิน (CFF) = -67,000 บาท เพราะว่าในปีมีการจ่ายเงินปันผลจำนวน 82,000 บาท ในขณะที่เงินสดรับมีแค่ 15,000 บาท จากการกู้ยืมเงิน

ทีนี้เราลองมารวมกระแสเงินสดที่เปลี่ยนแปลงไปสุทธิ และกระทบยอดกับเงินสดต้นงวดกัน

เงินสดปลายงวด = เงินสดต้นงวด + (CFO + CFI + CFF)

= 30,000 + (-133,000+213,000-67,000)

= 43,000

จากตัวอย่างนี้จะเห็นว่า กระแสเงินสดที่เพิ่มขึ้นจากต้นงวด 30,000 บาท เป็น 43,000 บาท ตอนปลายงวด เกิดจากเงินสดเข้าจากกิจกรรมการลงทุน ในขณะที่กิจกรรมอื่นๆ มีกระแสเงินสดเป็นลบ

และสำหรับใครที่อ่านงบแสดงฐานะการเงินเป็นแล้ว ขอให้สังเกตุเพิ่มเติมอีกนิด เพราะยอดเงินสดต้นงวด และเงินสดปลายงวด จะเท่ากับรายการเงินสดและรายการเทียบเท่าเงินสดแสดงในงบแสดงฐานะการเงินฝั่งสินทรัพย์เป๊ะเลย (ถ้าไม่เท่าล่ะก็แปลว่าทำงบมาผิดแน่นอน)

2. อ่านงบกระแสเงินสดทางอ้อม

อ่านงบกระแสเงินสดทางตรงเป็นแล้ว ย้ายมาอ่านงบกระแสเงินสดทางอ้อมกันบ้าง

ลำดับแรกเลย ข้อควรจำของงบกระแสเงินสดทางตรงและอ้อมนี้ คือว่า จะแตกต่างกันเฉพาะกระแสเงินสดจากกิจกรรมดำเนินงานเท่านั้น ส่วน 2 กิจกรรมที่เหลือจะเหมือนกันเป๊ะ

ในส่วนกระแสเงินสดจากกิจกรรมดำเนินงาน ขอให้อ่านไปพร้อมๆ กันทีละ Step ตามนี้

- ตั้งต้นจากกำไรสุทธิก่อนดอกเบี้ย เงินปันผล และภาษี ในงบกำไรขาดทุน

2. จากนั้นจะมีรายการปรับปรุงต่างๆ เช่น รายการที่ไม่ใช่เงินสด อย่างค่าเสื่อมราคา และรายการที่ไม่ใช่ CFO เพื่อให้งบกำไรขาดทุนนี้แสดงในรูปแบบเงินสด เฉพาะส่วนที่เกี่ยวข้องกับ CFO เท่านั้น

3. ส่วนถัดมาเป็นการแสดงการเปลี่ยนแปลงของสินทรัพย์และหนี้สิน หลักการง่ายๆ ที่ควรจำคือ

- ถ้าสินทรัพย์เพิ่ม กระแสเงินสดจะติดลบ

- ถ้าหนี้สินเพิ่ม กระแสเงินสดจะเป็นบวก

พอลองไล่ดูในลิสการเปลี่ยนแปลงของสินทรัพย์และหนี้สินก็จะอ๋อขึ้นมาทันที เพราะเครื่องหมายจะเป็นไปตามที่เราสรุปไว้เป๊ะ

4. ส่วนสุดท้ายจะเป็นการกระทบยอดเงินสดรับและจ่าย จากค่าดอกเบี้ย ปันผล และภาษี

5. จากนั้นจะได้ยอดรวมกระแสเงินสดสุทธิจากกิจกรรมดำเนินงานที่ -133,000 บาท เท่ากับ CFO วิธีกระแสเงินสดทางตรงเลย

และในส่วนกระแสเงินสดจากกิจกรรมการลงทุน (CFI) และกิจกรรมการจัดหาเงิน (CFF) ก็ยังแสดงเหมือนงบกระแสเงินสดทางตรงเป๊ะ ไม่เปลี่ยนแปลง ทำให้ยอดรวมสุดท้ายของการเปลี่ยนแปลงในเงินสดมีอยู่เท่าเดิม

ลองหัดอ่านงบกระแสเงินสดกันไปแล้ว คงจะเข้าใจการทำงานของเงินสดมากยิ่งขึ้น

ต่อไปนี้ถ้าสงสัยว่าเงินที่เราหามาได้ หายไปไหนหมด ให้ลองมาอ่านงบกระแสเงินสดกัน แล้วจะรู้ว่าคำตอบทั้งหมดอยู่ในงบกระแสเงินสดที่นี่ที่เดียว

ทำบัญชีที่ใช้ได้จริง อยากรู้กระแสเงินสดในบริษัท ติดต่อ Line: @zerotoprofit

ติดตาม Zero to Profit ช่องทางอื่นได้ที่

Facebook: https://facebook.com/ZerotoprofitTH/

Blockdit: https://www.blockdit.com/zerotoprofit