งบการเงินคืออะไร? แต่ละงบแปลว่าอะไร?

การอ่านงบการเงินไม่ใช่เรื่องใหม่สำหรับผู้ประกอบการ แต่เชื่อหรือไม่ มีผู้ประกอบการจำนวนไม่น้อยที่ไม่เคยอ่านงบการเงินเลย (ทั้งที่เซนต์รับรองงบทุกๆ ปี)

ในวันนี้เราจึงขอหยิบยกงบการเงินยอดฮิต 3 ตัวมาอธิบายกันสั้นๆ ฉบับเข้าใจง่ายๆ ไม่ต้องปวดหัว จะได้รู้กันซักทีว่างบที่เราเซนต์รับรองทุกๆ ปีนั้นมันคืออะไรกัน

สามงบที่เราจะอธิบายให้ฟังก็คือ

- งบกำไรขาดทุน

- งบแสดงฐานะการเงิน (งบดุล)

- งบกระแสเงินสด

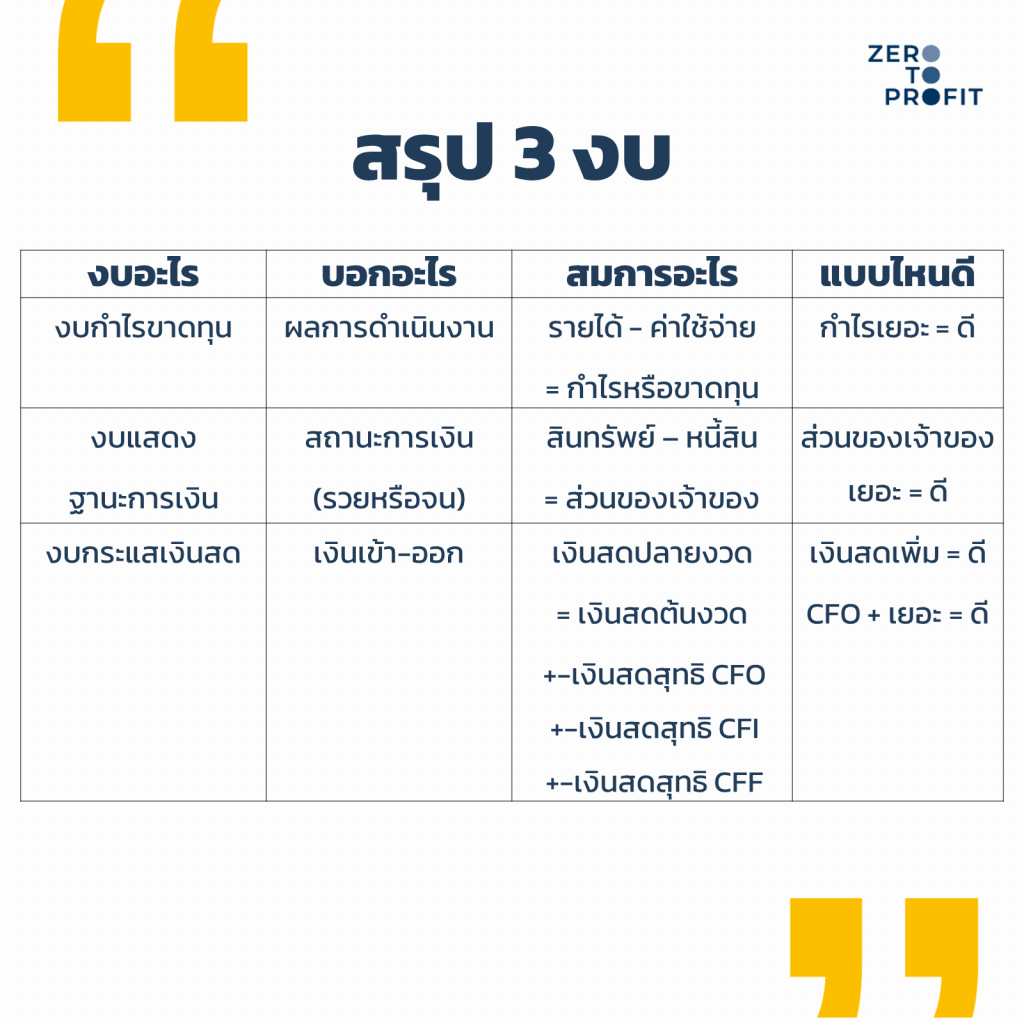

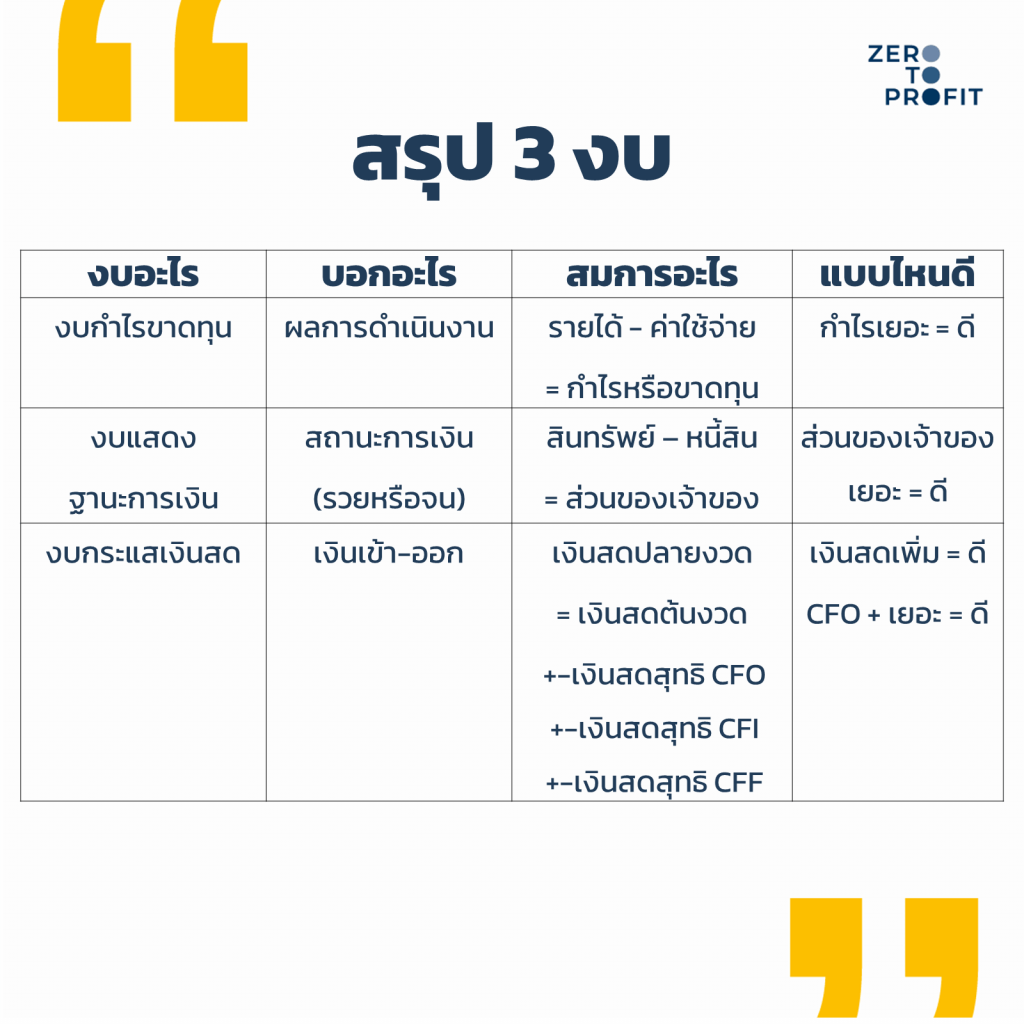

โดยขอเริ่มต้นตารางสรุปตรงนี้ก่อน เพื่อให้ทุกคนเห็นภาพกว้างๆ ว่าทั้ง 3 งบนั้น บอกสิ่งที่แตกต่างกัน เพราะเกิดจากสมการที่ต่างกัน และงบที่ดีควรเป็นแบบไหน

จากนั้นเราจะขออธิบายงบแต่ละตัว และยกตัวอย่างให้เห็นกันแบบสั้นๆ

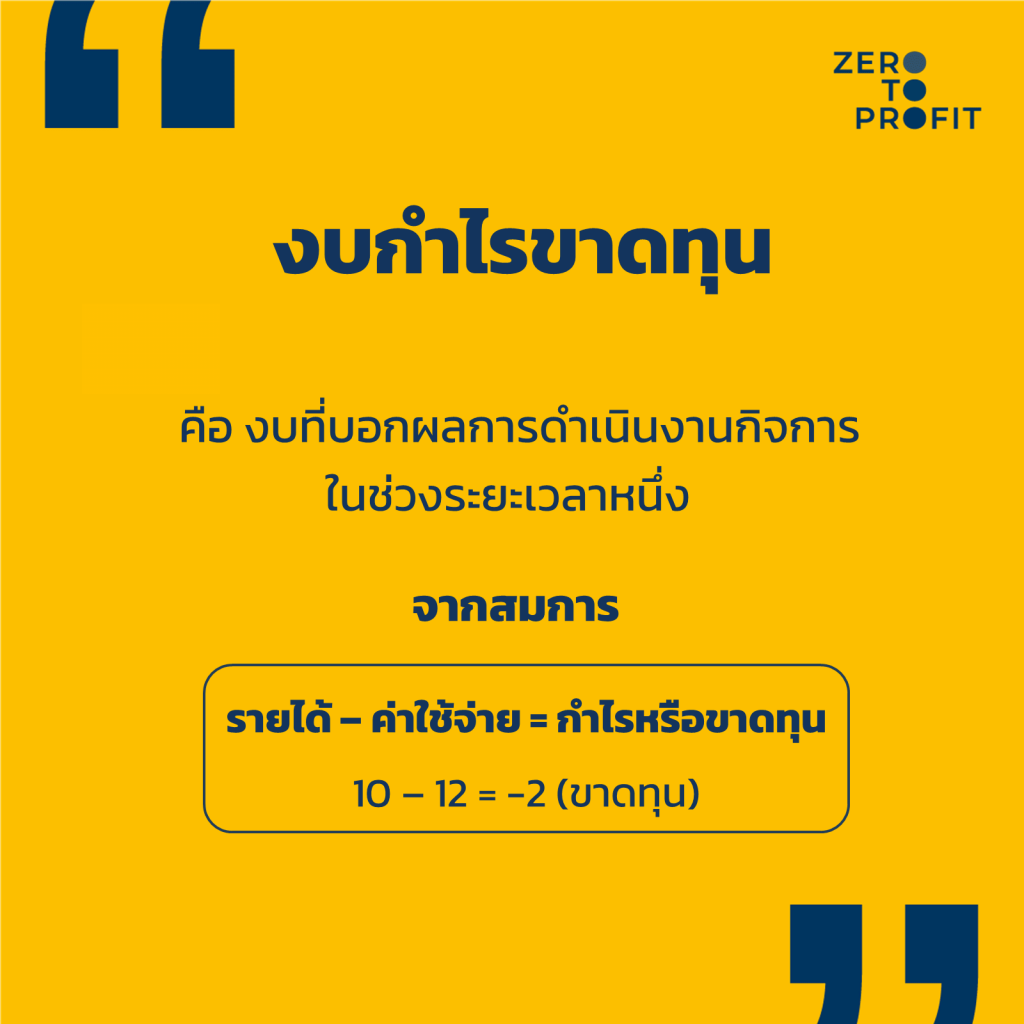

1.งบกำไรขาดทุน

งบกำไรขาดทุน คือ งบที่แสดงผลการดำเนินงานของกิจการว่าดีหรือไม่ ในระหว่างช่วงระยะเวลาหนึ่ง

จากสมการ

รายได้ – ค่าใช้จ่าย = กำไรหรือขาดทุน

รายได้ คือ ผลตอบแทนที่ได้รับจากการประกอบธุรกิจของเรา

ค่าใช้จ่าย คือ การใช้จ่ายเพื่อใช้ประโยชน์ในกิจการ หรือทำเพื่อให้มีรายได้เข้ามาในกิจการ

ถ้าอยากรู้ว่าเจ้าของกิจการบริหารได้ดีหรือไม่ให้มาส่องที่งบนี้

ถ้าบริหารได้ดีต้องมีกำไร เพราะ รายได้ > ค่าใช้จ่าย

แต่ในทางกลับกันถ้าบริหารได้ไม่ดีอาจมีขาดทุน เพราะ รายได้ < ค่าใช้จ่ายนั่นเอง

ยกตัวอย่างเช่น

ในปี 64 บริษัท A มีรายได้ 10 ล้าน ค่าใช้จ่าย 12 ล้านบาท ทำให้ขาดทุน = 10-12 = -2 ล้านบาท

ส่วนบริษัท B มีรายได้ 5 ล้าน ค่าใช้จ่าย 4 ล้าน สุดท้ายมีกำไร = 1 ล้านบาท

เห็นได้ชัดเจนว่าบริษัท B แม้จะมีรายได้น้อยกว่า แต่เจ้าของกิจการบริหารได้ดีกว่า จึงมีกำไร แตกต่างจากบริษัท A ที่รายได้มากกว่า ทำงานเยอะกว่า แต่ดันขาดทุน

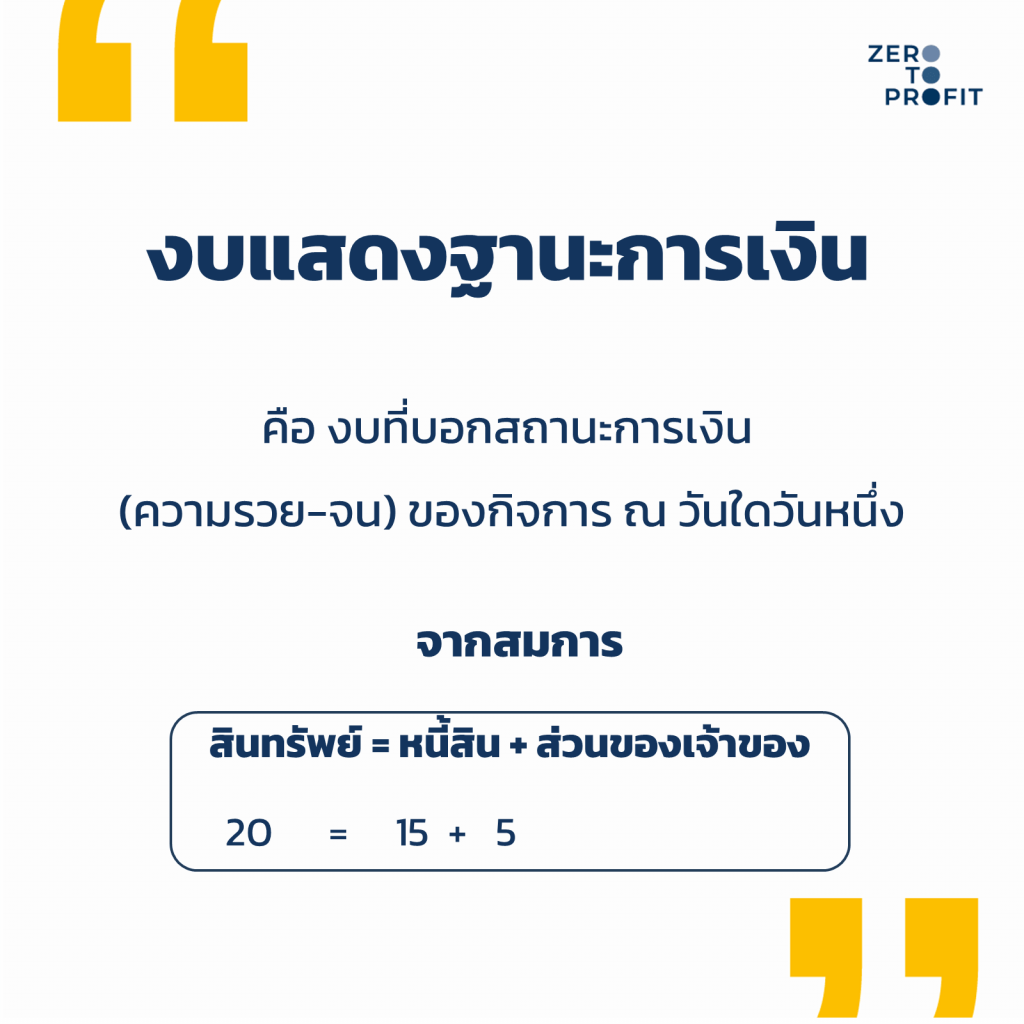

2.งบแสดงฐานะการเงิน (งบดุล)

งบแสดงฐานะการเงิน คือ งบที่บอกว่า ณ วันนี้กิจการมีสถานะการเงินเป็นอย่างไรบ้าง ณ วันใดวันหนึ่ง และถ้ายังไม่เก็ทละก็ ให้จำแบบนี้ก็ได้ ว่างบแสดงฐานะการเงิน หรืองบดุลนี้เป็นงบที่บ่งบอกความรวยหรือจนของกิจการ

สมการของงบแสดงฐานะการเงิน

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ

ยกตัวอย่างเช่น กิจการมีสินทรัพย์ 20 ล้าน หนี้สิน 15 ล้าน จะเหลือส่วนของเจ้าของที่ 20-15= 5 ล้านเสมอ

สินทรัพย์ ก็คือ ทรัพยากรที่เป็นของกิจการ ที่ให้ประโยชน์กับกิจการในอนาคต มีทั้งสินทรัพย์หมุนเวียนและไม่หมุนเวียน ขึ้นอยู่กับสภาพคล่องและความว่องไวในการเปลี่ยนเป็นเงินสด

ตัวอย่างสินทรัพย์ที่ต้องมีทุกกิจการ เช่น เงินสดและรายการเทียบเท่าเงินสด ลูกหนี้การค้า สินค้าคงเหลือ อาคารและอุปกรณ์ เป็นต้น

ส่วนหนี้สิน จะเป็นขั้วตรงข้ามกับสินทรัพย์ เพราะมันคือ ภาระผูกพันที่เจ้าของธุรกิจจะต้องจ่ายคืนให้กับคนภายนอก ซึ่งจะแบ่งเป็นหนี้สินหมุนเวียนและไม่หมุนเวียนตามระยะเวลาที่ต้องจ่ายชำระ

ตัวอย่างหนี้สินที่พบบ่อยๆ เช่น เงินเบิกเกินบัญชี เจ้าหนี้การค้า เงินกู้ยืม เป็นต้น

ส่วนของเจ้าของ บ้างก็เรียกว่าสินทรัพย์สุทธิ เพราะเป็นส่วนที่เหลือจากสินทรัพย์ลบด้วยหนี้สิน

บ้างก็เรียกส่วนของผู้ถือหุ้น ถ้าทำกิจการแบบบริษัท

ส่วนของเจ้าของมีองค์ประกอบ 2 ส่วนใหญ่ๆ คือ ส่วนทุน และกำไรหรือขาดทุนสะสม

กำไรหรือขาดสะสมเป็นส่วนที่ เชื่อมโยงกับงบกำไรขาดทุน เพราะจะเก็บยอดกำไรหรือขาดทุนสุทธิในการทำธุรกิจแต่ละปีเอาไว้ที่นี่ที่เดียว

ถ้าอยากอ่านงบแสดงฐานะการเงินแบบง่ายๆ ให้ลองดูว่าสินทรัพย์มากกว่าหนี้สินมั้ย และเหลือส่วนของเจ้าของมากน้อยขนาดไหน ส่วนของเจ้าของที่เหลือเยอะ แปลว่าวันนี้เรายังรวยอยู่ เพราะมีสถานะทางการเงินที่ดี

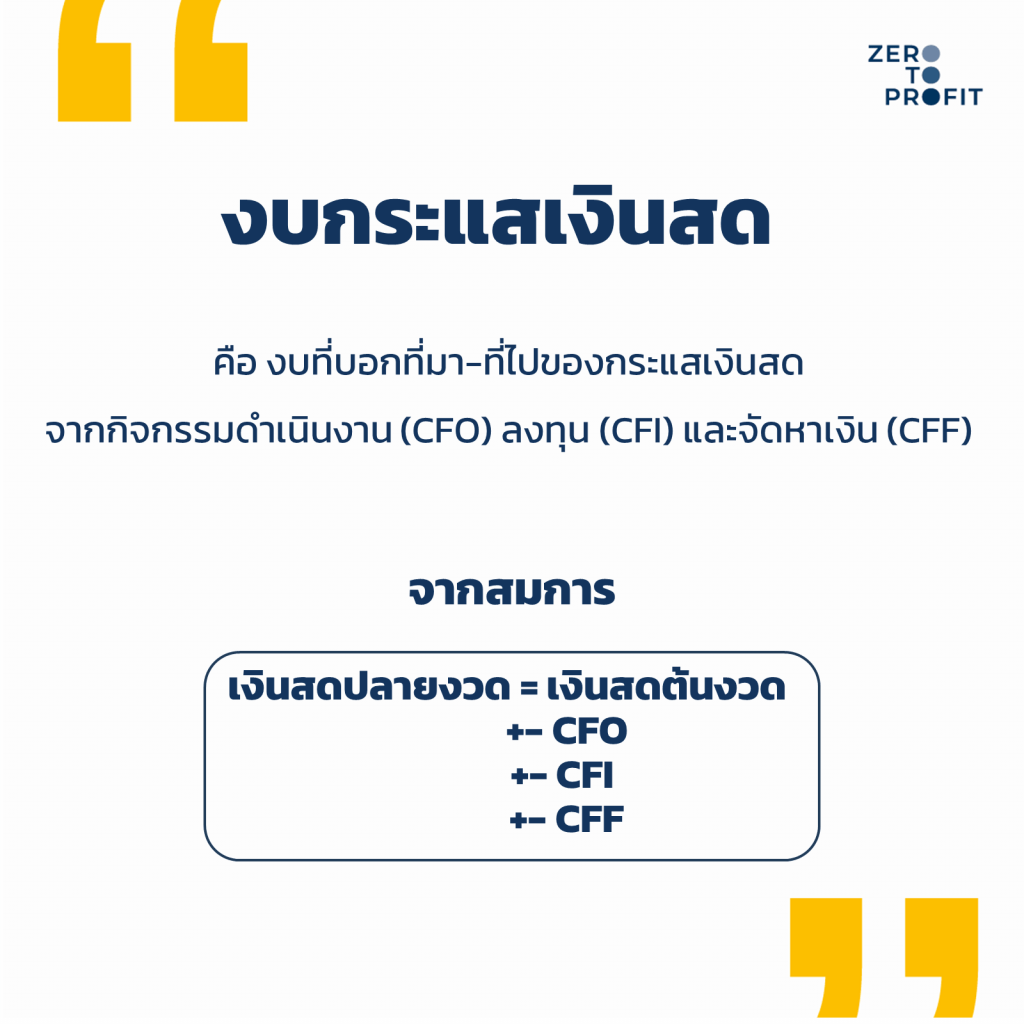

3.งบกระแสเงินสด

งบนี้อาจจะไม่คุ้นนักเพราะกิจการขนาดเล็กมักไม่นิยมทำกัน และที่สำคัญกฎหมายไม่ได้บังคับไว้ด้วย

แต่ถ้าลองทำความเข้าใจสักนิดจะรู้ว่างบกระแสเงินสดมีประโยชน์มากๆ ในช่วงวิกฤตแบบนี้

งบกระแสเงินสด เป็นงบที่แสดงการเปลี่ยนแปลงของเงินสด ว่ามีที่มาที่ไปจากกิจกรรมอะไรบ้าง ซึ่งจะแบ่งออกเป็น 3 กิจกรรม คือ

- กิจกรรมดำเนินงาน (Cash Flow from Operating: CFO) ซึ่งเป็นกิจกรรมหลักที่ก่อให้เกิดรายได้และค่าใช้จ่ายในธุรกิจ

- กิจกรรมการลงทุน (Cash Flow from Investing: CFI) เป็นกิจกรรมที่เกี่ยวกับการลงทุนของกิจการทั้งหมด และการเปลี่ยนแปลงของสินทรัพย์ไม่หมุนเวียนอย่าง ที่ดิน อาคาร และอุปกรณ์

- กิจกรรมจัดหาเงิน (Cash Flow from Financing: CFF) โดยปกติแล้วจะมาจากสองทาง คือ การกู้ยืมเงิน หรือผู้ถือหุ้นลงทุนเพิ่ม

งบกระแสเงินสดนี้ จะช่วยคำนวณกระทบยอดเงินสดต้นงวด ไปถึงปลายงวด จากสมการนี้

เงินสดปลายงวด = เงินสดต้นงวด +- เงินสดสุทธิจากกิจกรรมดำเนินงาน (CFO)

+-เงินสดสุทธิจากกิจกรรมการลงทุน (CFI)

+-เงินสดสุทธิจากกิจกรรมจัดหาเงิน (CFF)

ทุกๆ กิจกรรมมีสิทธิ์เป็นได้ทั้งบวกและลบ ถ้าเป็นบวก หมายถึงกระแสเงินสดเข้า > ออก

ถ้าเป็นลบ หมายถึง กระแสเงินสดออก < เข้า

ยกตัวอย่างเช่น เงินสดปลายงวด = เงินสดต้นงวด 20 + เงินสดเข้าจาก CFO 15 – เงินสดออกจาก CFO 2 – เงินสดออกจาก CFF 5 = 20+15-2-5 = 28

ถ้าอยากอ่านงบนี้แบบง่ายๆ ให้ลองดูว่าเงินสดเพิ่มขึ้นมั้ยจากต้นปี และเงินสดส่วนใหญ่ควรจะมาจากกิจกรรมดำเนินงานเป็นหลัก

จากตัวอย่างนี้ ตั้งแต่ต้นปีมีเงินสดจาก 20 บาทเพิ่มเป็น 28 บาท และส่วนใหญ่เงินเข้ามาจากกิจกรรมดำเนินงาน CFO = 15 บาท ถือว่าอยู่ในเกณฑ์ดี

และถ้าเราลองย้อนกลับมาดูตารางสรุป 3 งบอีกที เราจะพบว่าทั้ง 3 งบนี้มีความแตกต่างกันอย่างชัดเจน

ถ้าอย่างอ่านงบทั้ง 3 งบให้เป็น เพียงเริ่มต้นจาก 3 คำถามในตารางว่า

- แต่ละงบบอกอะไรกับเรา

- แต่ละงบมาจากสมการไหน

- งบแบบไหนถึงเรียกว่าดี

เพียงเท่านี้ ผู้ประกอบการก็น่าจะมีไอเดียบริหารงานจากงบที่มีอยู่ได้อีกเยอะ

ปรึกษาปัญหาบัญชีธุรกิจ หาโปรแกรมบัญชีที่ใช่สำหรับธุรกิจคุณ ติดต่อ

Line: @zerotoprofit หรือhttps://lin.ee/36U1ks0Y

ติดตาม Zero to Profit ช่องทางอื่นได้ที่

Facebook: https://facebook.com/ZerotoprofitTH/

Blockdit: https://www.blockdit.com/zerotoprofit