ในการทำธุรกิจ เรื่องเงินถือเป็นเรื่องสำคัญ เพราะจะเป็นตัวขับเคลื่อนที่จะทำให้ธุรกิจเติบโตไปข้างหน้าได้ แต่ในบางสถานการณ์เราอาจจะไม่มีเงินหมุนเวียนมากนัก จึงต้องใช้ตัวช่วยอย่างเงินเบิกเกินบัญชี (OD) เพื่อให้จ่ายเช็คกับซัพพลายเออร์ได้ตรงเวลา (ถึงแม้จะไม่มีเงินสดในบัญชีก็ตาม) ขณะเดียวกัน ก็ต้องรับมือกับ “ดอกเบี้ย OD” ที่มีค่อนข้างแพงด้วยนะ

หลายคนอาจยังไม่รู้ว่าเงิน OD คืออะไร ต้องรู้อะไรบ้าง และมีข้อควรระวังก่อนใช้อย่างไร บทความนี้มีสาระดี ๆ เกี่ยวกับ “ดอกเบี้ย OD คืออะไร? ทำความเข้าใจก่อนเบิก ถ้าไม่อยากเสียดอกแพง” มาฝากกันค่ะ

ดอกเบี้ย OD คืออะไร VS เงินเบิกเกินบัญชี (OD) คืออะไร?

ก่อนจะมารู้จักกับดอกเบี้ยOD มาทำความเข้าใจกับคำว่า เงินเบิกเกินบัญชี (Overdraft: OD) กัน ซึ่งก็คือ เงินที่เบิกจ่ายแบบเช็คได้เกินกว่ายอดเงินสดที่มีฝากไว้ในบัญชีธนาคารประเภทกระแสเงินสด เหมือนกับเรายืมเงินธนาคารเซนต์จ่ายเช็คไปล่วงหน้าก่อน แล้วค่อยเอามาคืนทีหลัง เงินเบิกเกินบัญชีนี้ คือ หนี้สินในทางบัญชี ที่มีการกู้ยืมเพื่อหมุนเวียนในระยะสั้น สามารถนำมาใช้กับธุรกิจที่ต้องการกระแสเงินสดในการชำระหนี้ได้

แต่ทั้งนี้ เงิน OD ที่เบิกจากวงเงินที่ธนาคารกำหนดไว้ จะต้องชำระคืนพร้อมกับ “ดอกเบี้ย OD” ซึ่งเป็นดอกเบี้ยที่เกิดจากการเบิกเงินเกินบัญชีในบัญชีธนาคาร จะคิดเป็นรายวันตามจำนวนที่เบิกใช้จริง โดยจะคำนวณด้วยอัตราดอกเบี้ยที่สูงกว่าสินเชื่อทั่วไปของธนาคารทุกสิ้นเดือน

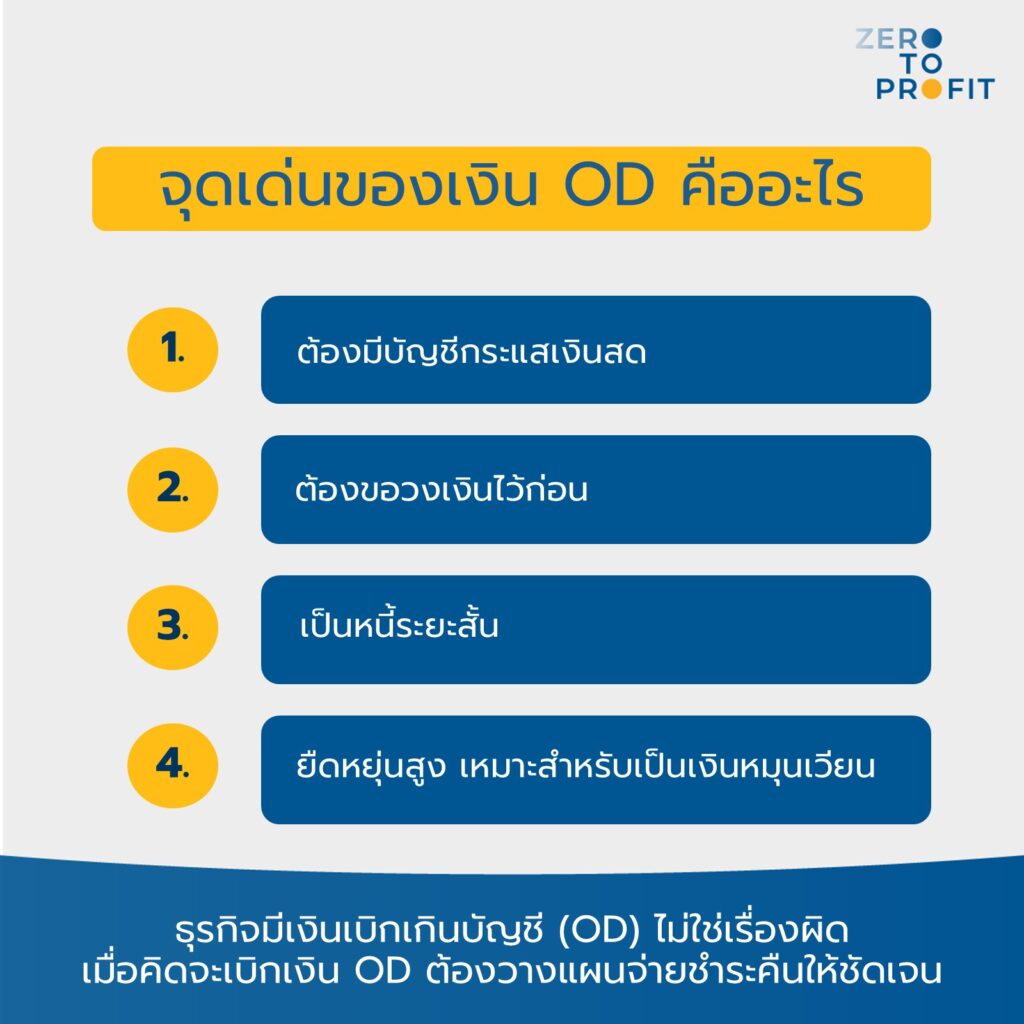

จุดเด่นของเงิน OD คืออะไร?

เงิน OD ถือเป็นตัวเลือกที่เจ้าของธุรกิจหลายคนสนใจกันเยอะเลยทีเดียว ด้วยจุดเด่นต่าง ๆ ที่ช่วยหมุนเงินในธุรกิจได้มากขึ้น ดังนี้ค่ะ

- ต้องมีบัญชีกระแสเงินสดที่มีวัตถุประสงค์เพื่อใช้จ่ายผ่านเช็ค

- ต้องขอวงเงินไว้ก่อน จะได้วงเงินมากหรือน้อย ขึ้นอยู่กับประวัติการเงินและหลักทรัพย์ที่ค้ำประกันที่ผ่านมาของผู้กู้

- เป็นหนี้สินระยะสั้นที่มีวงเงินเกินมาจากกระแสเงินสดในบัญชีไม่มาก โดยจะคิดดอกเบี้ย OD จากจำนวนเงินที่เบิกเกินบัญชีเท่านั้น เมื่อฝากเงินเข้าบัญชีเพื่อหักกลบ จะไม่ถูกคิดดอกเบี้ยต่อ

- มีความยืดหยุ่นสูง เหมาะกับธุรกิจที่ต้องการกระแสเงินสดเพื่อชำระหนี้ หรือใช้จ่ายฉุกเฉิน

ความแตกต่างบัญชีออมทรัพย์ทั่วไป กับบัญชีเงิน OD คืออะไร

ถ้าพูดถึงบัญชีออมทรัพย์ กับบัญชีเงิน OD แล้วเนี่ย สองบัญชีนี้มีความแตกต่างกันในหลายด้าน เดี๋ยวจะขอจำแนกความแตกต่างให้ทุกคนเห็นภาพได้มากขึ้นนะคะ

1. ลักษณะการใช้งาน

บัญชีออมทรัพย์ทั่วไป: ใช้สำหรับการออมเงิน สามารถฝากและถอนเงินได้ตามต้องการ และได้รับดอกเบี้ยจากยอดเงินที่ฝากอยู่ในบัญชี

บัญชีเงิน OD: เป็นบัญชีที่อนุญาตให้ผู้ถือบัญชีเบิกเงินเกินจากยอดเงินที่มีอยู่ในบัญชีได้ โดยมีวงเงินที่กำหนด ซึ่งเหมาะสำหรับการชำระหนี้ หรือใช้จ่ายในกรณีฉุกเฉิน

2. การคิดดอกเบี้ย

บัญชีออมทรัพย์ทั่วไป: ดอกเบี้ยจะถูกคำนวณจากยอดเงินที่ฝากในบัญชี และจ่ายให้กับผู้ฝากตามอัตราที่ธนาคารกำหนด

บัญชีเงิน OD: ดอกเบี้ยจะถูกคิดจากจำนวนเงินที่เบิกเกิน และระยะเวลาที่ใช้วงเงิน OD

3. ความสะดวกในการเข้าถึงเงิน

บัญชีออมทรัพย์ทั่วไป: ถอนเงินได้ตามต้องการ แต่ไม่สามารถเบิกเกินยอดที่มีอยู่ในบัญชี

บัญชีเงิน OD: สามารถเบิกเงินเกินจากยอดในบัญชีได้ ซึ่งจะช่วยเพิ่มสภาพคล่องทางการเงินในธุรกิจได้

4. ค่าใช้จ่าย

บัญชีออมทรัพย์ทั่วไป: ไม่มีค่าใช้จ่ายเพิ่มเติมในการถอนหรือฝากเงิน แต่ดอกเบี้ยที่ได้รับมักต่ำ

บัญชีเงิน OD: อาจมีค่าธรรมเนียม หรือดอกเบี้ยเบิกเงินเกินจากบัญชีเพิ่มเข้ามา และจะต้องชำระดอกเบี้ยOD ตามจำนวนที่ใช้วงเงิน OD

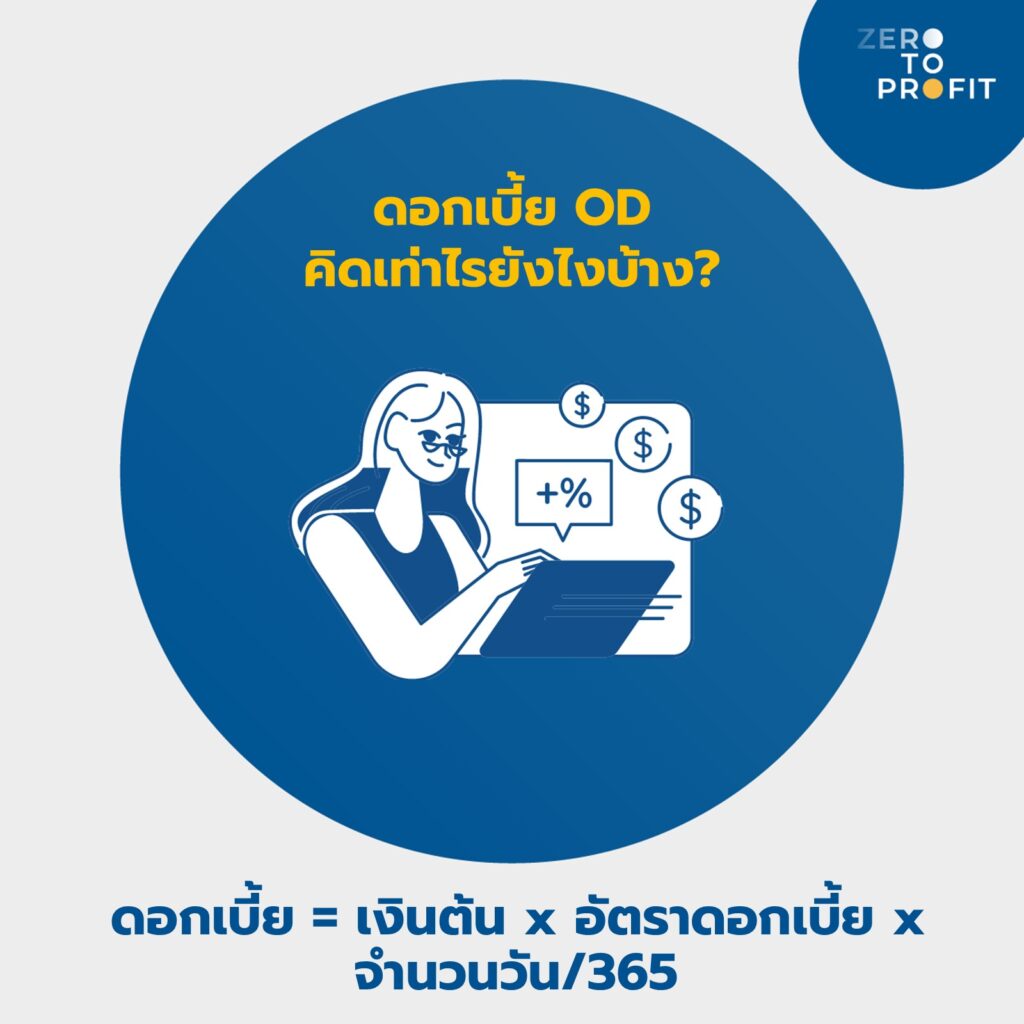

ดอกเบี้ย OD คิดเท่าไรยังไงบ้าง

เมื่อเจ้าของธุรกิจได้ทำการเบิกเงิน OD ไปแล้ว เตรียมใจเลยค่ะว่าจะต้องรับมือกับดอกเบี้ยOD ที่มาพร้อมกับเงินต้นด้วยแน่นอน โดยดอกเบี้ยที่ต้องชำระนั้นมีวิธีคิด ก็คือ

ดอกเบี้ย = เงินต้น x อัตราดอกเบี้ย x จำนวนวัน / 365

เงินต้น = จำนวนเงินที่ถอนเกินจากยอดเงินในบัญชีที่มีอยู่

อัตราดอกเบี้ย = อัตราดอกเบี้ยต่อปีที่ธนาคารกำหนด

จำนวนวัน = จำนวนวันที่ใช้เงินเบิกเกินบัญชี

ยกตัวอย่างการคิดคำนวณดอกเบี้ย

นาย A ถอนเงินเกินจากบัญชี 10,000 บาท มีอัตราดอกเบี้ยต่อปีอยู่ที่ 12% ต่อปี โดยนาย A เอาเงินส่วนนี้ไปใช้เพื่อจ่ายหนี้ค่าอุปกรณ์สำนักงานเป็นเวลา 15 วัน ดอกเบี้ยOD ที่นาย A ต้องจ่ายสามารถคำนวณได้ ดังนี้

ดอกเบี้ยOD = 10,000 x 0.12 x 15 / 365 = 49.59

ดังนั้น นาย A ต้องจ่ายดอกเบี้ยOD ทั้งหมด 49.59 บาท ในระยะเวลา 15 วัน นั่นเองค่ะ

ถ้าอยากขอ OD ธุรกิจ ต้องเตรียมตัวยังไงบ้าง

เมื่อได้ทำความเข้าใจแล้วว่า ดอกเบี้ยOD คำนวณอย่างไร และมีที่มาอย่างไร หากใครที่อ่านถึงตรงนี้แล้ว รู้สึกว่าตัวเองพร้อมที่จะรับความเสี่ยงจากดอกเบี้ยที่ค่อนข้างสูง เพื่อเบิกเงินไปใช้กับธุรกิจของตัวเอง ขอแนะนำให้เตรียมตัวในส่วนต่าง ๆ ให้พร้อม ดังนี้

1. เปิดบัญชีเงินฝากกระแสรายวัน

ก่อนที่จะขอเบิกใช้เงิน OD คุณต้องเปิดบัญชีเงินฝากกระแสรายวัน (Current Account) กับธนาคารที่คุณเลือกก่อนค่ะ เนื่องจากบัญชีนี้จะเป็นช่องทางในการเบิกเงินเกินบัญชี

2. เตรียมเอกสารที่ต้องใช้

เอกสารที่เจ้าของธุรกิจต้องเตรียมขอสินเชื่อ OD ประกอบด้วย

- บัตรประชาชน หรือเอกสารแสดงตัวตนของผู้สมัครสินเชื่อ OD

- ทะเบียนการค้า หรือเอกสารที่แสดงถึงการดำเนินธุรกิจ เช่น หนังสือรับรองการจดทะเบียนหุ้นส่วน หนังสือบริคณห์สนธิ และ ข้อบังคับของบริษัท เป็นต้น

- งบการเงิน เช่น งบกำไรขาดทุนและงบดุล เพื่อแสดงถึงสถานะทางการเงินของธุรกิจ

- แผนธุรกิจ (ถ้ามี) เพื่อให้ธนาคารเข้าใจถึงวัตถุประสงค์และการใช้เงิน

3. ยื่นคำขอสินเชื่อ OD

เมื่อได้เปิดบัญชีและเตรียมเอกสารเรียบร้อยแล้ว ขั้นตอนต่อไป ให้ไปธนาคารเพื่อยื่นคำขอเบิกเงิน OD โดยธนาคารจะทำการพิจารณาและอนุมัติวงเงินตามความเหมาะสมกับธุรกิจ

4. วางแผนการใช้วงเงิน

หลังจากได้รับอนุมัติวงเงิน OD สิ่งสำคัญที่ต้องทำเลยก็คือ วางแผนการใช้เงินอย่างรอบคอบ โดยใช้วงเงินตามวัตถุประสงค์ที่เหมาะสม เช่น การจ่ายเช็คชำระหนี้สินของธุรกิจ มิฉะนั้น เจ้าของธุรกิจอาจหมุนเงินเพื่อมาจ่ายชำระหนี้เงิน OD ไม่ทัน

5. ติดตามการชำระหนี้

ควรมีการติดตามและวางแผนการชำระหนี้อย่างสม่ำเสมอ โดยเฉพาะดอกเบี้ยที่จะเกิดขึ้น ซึ่งมักจะสูงกว่าสินเชื่อแบบทั่วไป

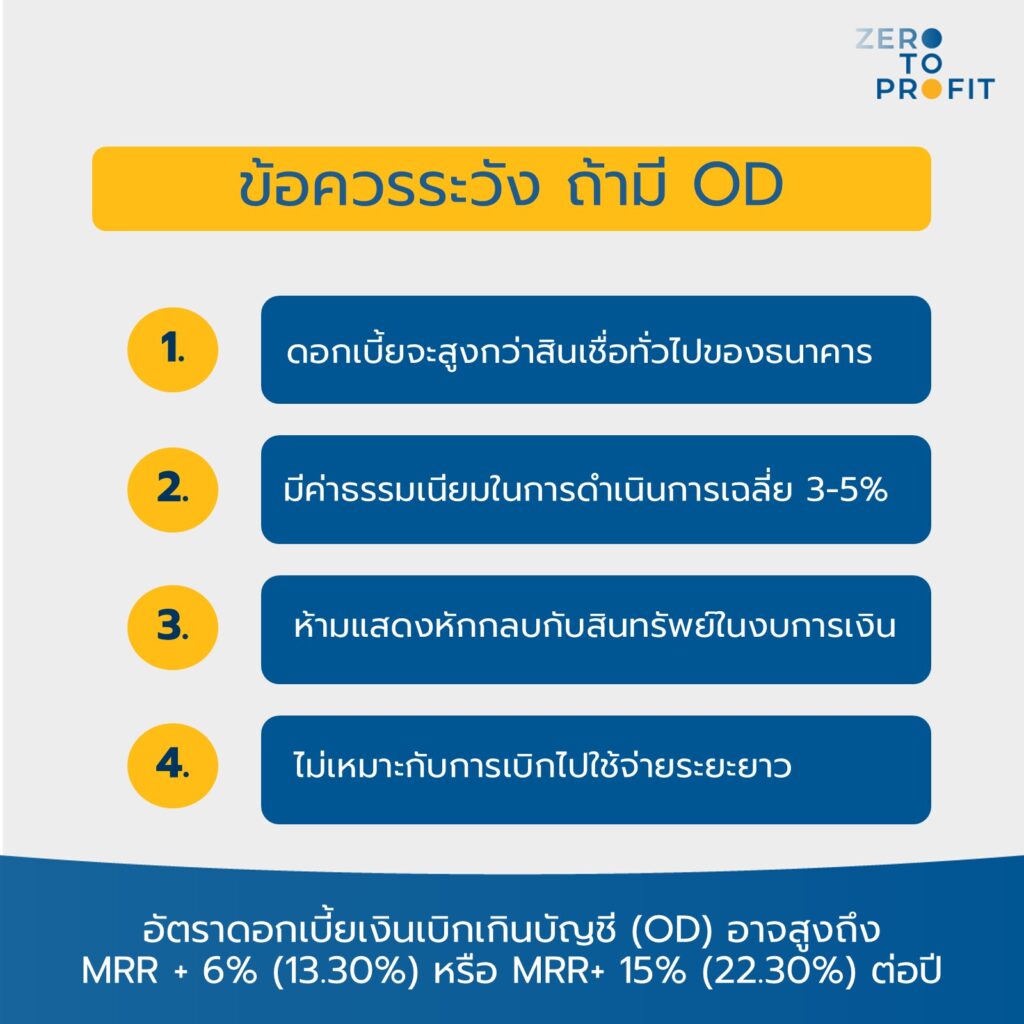

เรื่องที่ต้องระมัดระวังถ้าไม่อยากเสียดอกแพงๆ

ถึงแม้เงิน OD จะมีประโยชน์ที่ช่วยหมุนเงินให้ธุรกิจมีสภาพคล่องได้มากขึ้น (แต่ต้องเป็นช่วงเวลาสั้น ๆ) แต่ยังไงก็ต้องใช้เงินอย่างมีสตินะคะ เพราะเงิน OD ก็มีข้อเสียที่ต้องระมัดระวังเป็นพิเศษด้วยเช่นกัน ซึ่งจะมีทั้งหมด 4 ประเด็นหลัก ๆ คือ

- ดอกเบี้ยOD จะสูงกว่าสินเชื่อทั่วไปของธนาคาร เช่น MRR+6% ต่อปี หรือ 13.30% สำหรับธุรกิจรายใหญ่ หรือ MRR+15% ต่อปีหรือ 22.30% สำหรับธุรกิจรายย่อย อ้างอิงจากอัตราดอกเบี้ยสินเชื่อธนาคารกสิกรไทย 2567 และยังมีอัตราดอกเบี้ยกรณีผิดนัดชำระอีกที่ต้องรับมือด้วย

- มีค่าธรรมเนียมในการดำเนินการเบิกเงิน OD เฉลี่ย 3-5%

- เงินส่วนนี้เป็นหนี้สินระยะสั้น ห้ามแสดงหักกลบกับสินทรัพย์ในงบการเงิน

- ไม่แนะนำให้เบิกเงิน OD เพื่อใช้จ่ายระยะยาว เช่น ซื้อบ้าน ซื้อรถ เพราะมีอัตราดอกเบี้ย OD ที่สูงกว่าดอกเบี้ยของสินเชื่อทั่ว ๆ ไป

ทั้งหมดนี้ก็คือเรื่องราวน่ารู้ของเงิน OD และดอกเบี้ยOD ที่ต้องทำความเข้าใจ เพราะถ้าหากเจ้าของธุรกิจเบิกเงิน OD โดยที่ไม่ได้เข้าใจจริง ๆ ว่าเป็นอย่างไร มีโอกาสที่จะวางแผนการเงินธุรกิจผิด และรับมือกับดอกเบี้ยแพง ๆ ไม่ไหว จนนำไปสู่ปัญหาหมุนเงินมาชำระหนี้ไม่ทันนั่นเองค่ะ

ปรึกษาปัญหาบัญชี เรียนรู้การเงิน ติดต่อ Line: @zerotoprofit

ติดตาม Zero to Profit ช่องทางอื่นได้ที่

Facebook: https://facebook.com/ZerotoprofitTH/

Blockdit: https://www.blockdit.com/zerotoprofit