เป็นที่ทราบกันดีว่า เมื่อมีการจ้างพนักงานคนแรกต้องขึ้นทะเบียนเป็นนายจ้างและขึ้นทะเบียนให้ลูกจ้างกับสำนักงานประกันสังคม โดยก่อนจ่ายเงินเดือน นายจ้างต้องหักเงินมาก่อน 5% ตามกฏหมายกำหนด เพื่อนำไปส่งให้ประกันสังคม โดยนายจ้างต้องจ่ายสมทบตามด้วยอีก 5% เช่น เงินเดือนลูกน้อง 10,000 บาท นายจ้างต้องหักออก 500 บาท แล้วใส่เงินตัวเองเข้าไปอีก 500 เป็น 1,000 บาท เพื่อส่งประกันสังคม ฉะนั้น เงินเดือนที่ลูกน้องจะได้รับ คือ 9,500 บาท

ทั้งนี้กฎหมายยังกำหนดอีกว่า เงินเดือนขั้นต่ำ ที่จะหักส่งประกันสังคมนั้น อยู่ที่ 1,650 บาท สูงสุด 15,000 บาท

ข้างต้นเป็นข้อมูลพื้นฐานที่ทุกคนน่าจะพอรู้บ้าง แต่ยังมีข้อมูลปลีกย่อย ที่นายจ้างอาจเกิดความสับสนอยู่ เกี่ยวกับการจ่ายเงินประกันสังคม เพราะแต่ละเดือน ไม่ได้จ่ายเฉพาะเงินเดือนให้ลูกน้อง ยังมีเงินล่วงเวลา ค่าเบี้ยขยัน โบนัส และอื่นๆ อีกมากมาย ส่วนนี้จะต้องยื่นด้วยหรือไม่ เรามีคำตอบมาให้ตามนี้ค่ะ

เนื้อหา

ซ่อน

รายได้ประเภทไหน ต้องยื่นประกันสังคมบ้าง

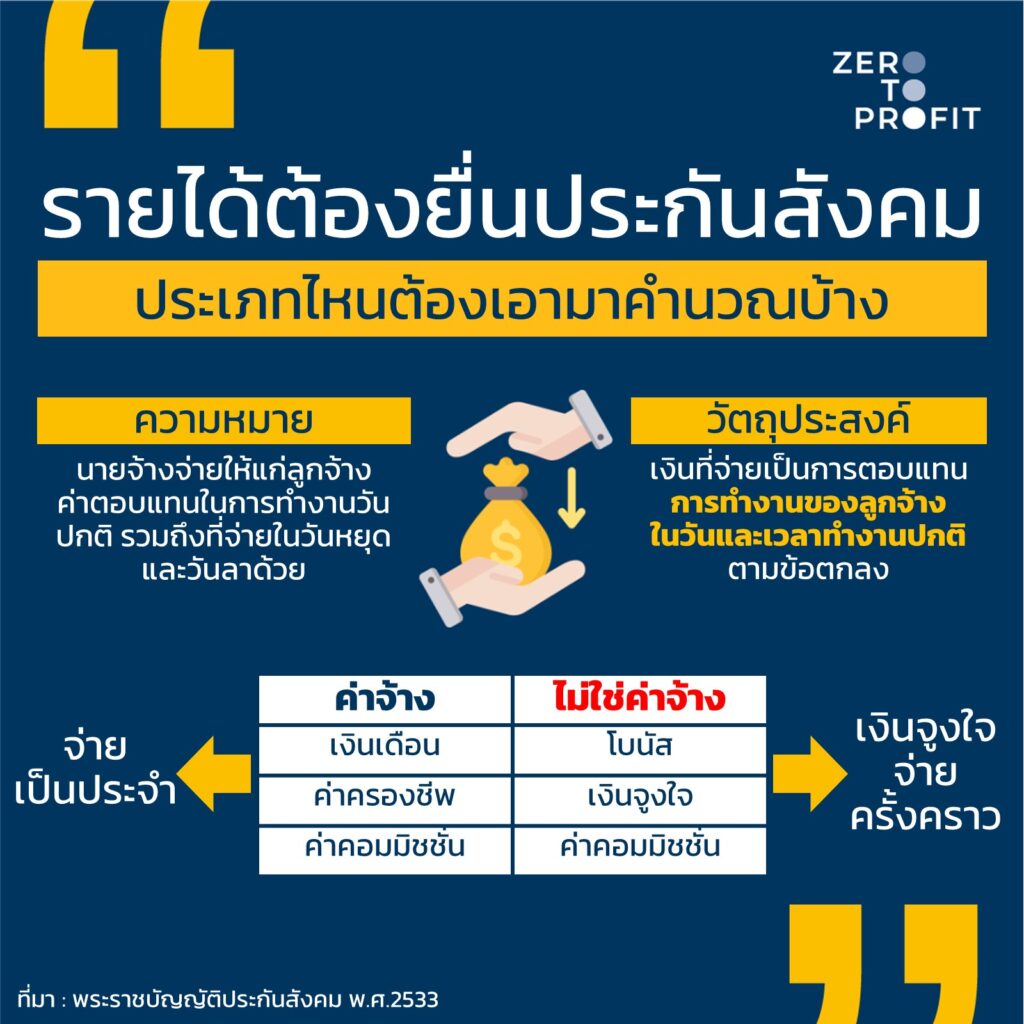

การเก็บเงินสมทบเข้ากองทุนประกันสังคม มาตรา 47 ระบุว่า ทุกครั้งที่มีการจ่าย “ค่าจ้าง” นายจ้างต้องหักเงินเข้าประกันสังคม

คำว่า “ค่าจ้าง” ตามหลักกฎหมายนี้ มีนิยามว่าอย่างไร ลองมาดูกันค่ะ

นิยามคำว่า ค่าจ้าง พอจะสรุปจากพระราชบัญญัติประกันสังคม พ.ศ. 2533 มาตรา 5 ได้ว่า ค่าจ้าง คือ เงินทุกประเภท ที่นายจ้างจ่ายให้แก่ลูกจ้างเป็นค่าตอบแทนในการทำงานวันปกติ รวมถึงที่จ่ายให้ในวันหยุดและวันลาด้วย

นี่เลยเป็นเหตุผลทำให้ รายได้ทั้งหมดของลูกจ้างนั้นต้องแบ่งออกเป็น 2 ประเภท ได้แก่

1. รายได้ต้องยื่นประกันสังคม

รายได้ที่ต้องยื่นประกันสังคม คือ เงินเดือนที่ตกลงกันไว้ หรือเงินที่ได้เป็นประจำระบุในสัญญาจ้าง หรือข้อตกลงการจ้างงานนั่นเอง

2. รายได้ที่ไม่ต้องยื่นประกันสังคม

รายได้ประเภทที่ไม่ต้องยื่นประกันสังคม มีดังนี้

- OT หรือค่าล่วงเวลา เนื่องจากเป็นการทำงานนอกเวลา ไม่ได้ระบุว่าต้องเท่าไหร่อย่างไร

- โบนัส ส่วนนี้ไม่ต้องส่งประกันสังคม เพราะจ่ายเพื่อเป็นขวัญ กำลังใจ

- เบี้ยขยัน นี่ก็คล้ายโบนัส เพราะตั้งไว้เป็นแรงจูงใจให้ลูกจ้างขยัน ไม่ขาด ไม่ลา ไม่สาย

- ค่าคอมมิชชั่น มีทั้งต้องส่งประกันสังคม และไม่ต้องส่ง ต้องพิจารณาวัตถุประสงค์ของการจ่ายอีกครั้งนึง ว่าเป็นการจ่ายเพื่อจูงใจในการทำยอดขาย หรือประโยชน์ส่วนอื่นหรือไม่ เราดูขยายความของค่าคอมมิชชั่นในหัวข้อถัดไปกันเลยค่ะ

ค่าคอมมิชชั่นต้องส่งประกันสังคมไหม

อย่างที่บอกไปว่าค่าคอมมิชชั่นมีบางส่วนต้องยื่นประกันสังคม และบางส่วนไม่ต้องยื่น วิธีการตัดสินใจแบ่งตามนี้

- ค่าคอมมิชชั่น ที่ไม่ต้องส่งประกันสังคม คือ กรณีกำหนดไว้ว่า หากยอดขายถึงเป้า จึงจะจ่าย ถ้าไม่ถึงเป้าก็ไม่จ่าย เช่น ถ้าเดือนนี้ลูกจ้างขายของได้ 200 ชิ้น ถึงจะจ่ายค่าคอมมิชชั่นให้ เป็นต้น

- ค่าคอมมิชชั่น ที่ต้องส่งประกันสังคม คือ ถ้าบอกว่าให้ค่าคอมมิชชั่น กับสินค้าทุกชิ้นที่ขายได้ ส่วนนี้ต้องส่งประกันสังคม เพราะเป็นรายได้หลักที่เกิดขึ้นเป็นประจำทุกเดือน ถึงขายน้อยก็ยังได้ค่าคอมมิชชั่นส่วนนี้

หลักการส่งเงินเข้าประกันสังคมก็มีง่าย ๆ เพียงเท่านี้ ต่อไปเราไปดูในส่วนของสรรพากรกันบ้างนะคะ

รายได้ที่ต้องยื่นกรมสรรพากร ภ.ง.ด.1

ถัดจากเงินประกันสังคม ก็มาถึงการยื่นภาษี ภ.ง.ด.1 ผู้กำกับดูแลก็คือ กรมสรรพากร

ประเด็นนี้ เป็นที่สับสนกันว่า แล้วรายได้อะไรบ้าง ที่ต้องยื่น ภ.ง.ด.1 จะต้องใช้เงินเดือนของพนักงานส่วนไหนบ้างคำนวณ ภ.ง.ด.1 กันแน่

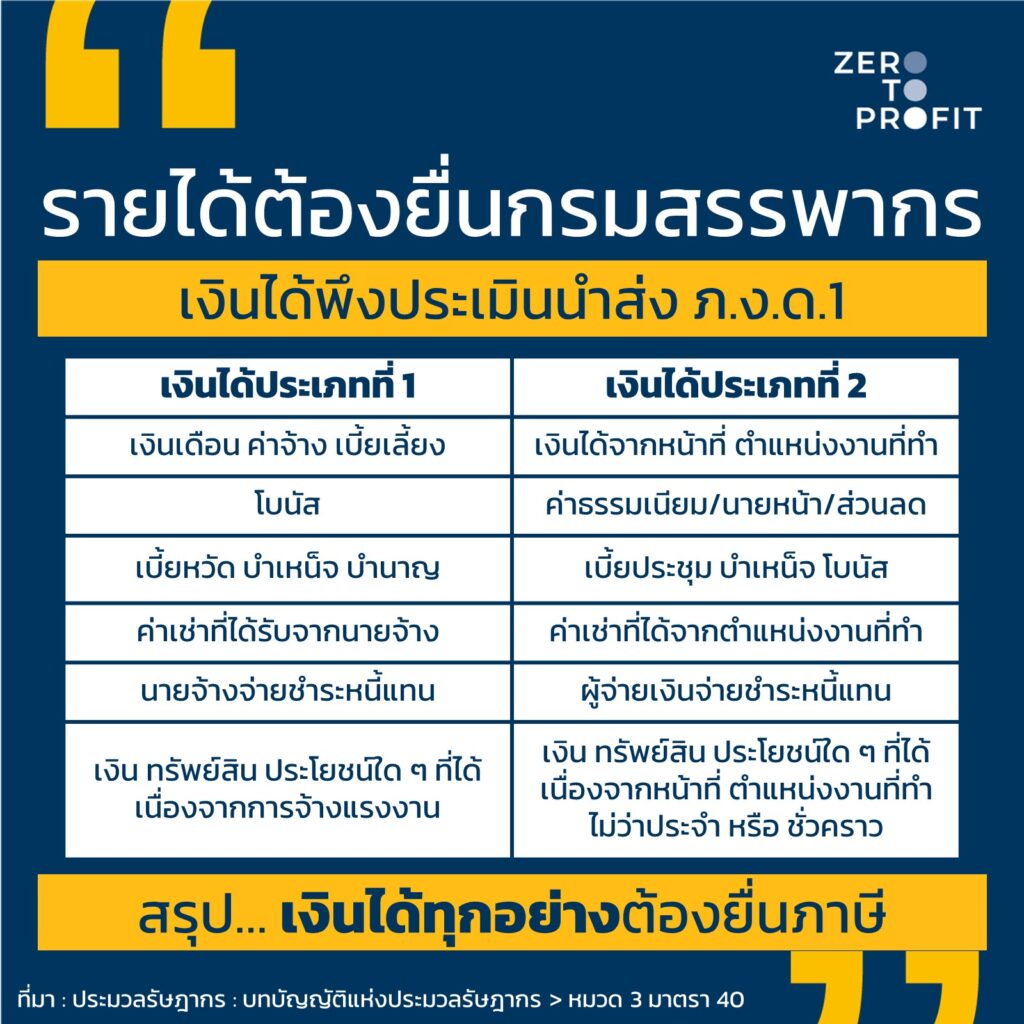

ภ.ง.ด.1 คือ ผู้ที่มีเงินได้ประเภทที่ 1 และ 2 จะถูกบริษัท (ผู้มีหน้าที่หัก ณ ที่จ่าย) หักภาษีเงินได้ไว้และนำส่งสรรพากรด้วยแบบภาษีชื่อ ภ.ง.ด.1 นั่นเอง

รายได้ที่ต้องยื่นกรมสรรพากรมีอะไรบ้าง

เงินได้ประเภทที่ 1

- เงินเดือน ค่าจ้าง

- เบี้ยเลี้ยง เบี้ยขยัน

- โบนัส

- เบี้ยหวัด บำนาญ บำเหน็จ

- ค่าเช่าที่ได้รับจากนายจ้าง

- จำนวนเงินที่นายจ้างจ่ายชำระหนี้แทน

- เงิน ทรัพย์สินหรือประโยชน์ใดๆ ที่ได้จากการจ้างแรงงาน

เงินได้ประเภทที่ 2

- เงินได้จากหน้าที่ ตำแหน่งงานที่ทำ

- ค่าธรรมเนียม นายหน้า ส่วนลด

- โบนัส

- เบี้ยประชุม บำเหน็จ

- ค่าเช่าที่ได้รับจากตำแหน่ง

- จำนวนเงินที่ผู้จ่ายเงินจ่ายชำระหนี้แทน

- เงิน ทรัพย์สินหรือประโยชน์ใดๆ ที่ได้จากหน้าที่ ตำแหน่งงานที่ทำ ทั้งประจำและชั่วคราว

สรุปง่ายๆ คือ เงินได้ทุกอย่างต้องยื่นภาษีค่า ทำให้ Scope ของรายได้ในทางภาษีจะกว้างกว่าประกันสังคมแน่นอน

รายได้ยื่นประกันสังคม จำเป็นต้องเท่ากับ ภ.ง.ด.1 ไหม

จากหัวข้อข้างต้นที่กล่าวมา รายได้ที่ทำการยื่นประกันสังคม จึงไม่จำเป็นต้องเท่ากับ ภ.ง.ด.1 เนื่องจาก

รายได้ที่ใช้คำนวณประกันสังคมใช้เพียงแค่เงินเดือนที่ตกลงกันไว้ หรือเงินที่ได้เป็นประจำระบุในสัญญาจ้าง หรือข้อตกลงการจ้างงาน แต่รายได้ที่ใช้คำนวณการหักภาษี ณ ที่จ่ายนั้น มาจากทุกรายได้ที่ได้รับเลยหล่ะ

สรุปรายได้ที่ต้องส่งประกันสังคม

ถ้ายังสับสน สรุปกันอีกครั้งเป็นตารางแบบนี้

| ประเภทรายได้ | นำส่งประกันสังคม | ไม่ต้องนำส่งประกันสังคม | เหตุผล |

| เงินเดือน | / | เกิดขึ้นเป็นประจำ | |

| โบนัส | / | เพื่อเงินจูงใจ | |

| เบี้ยขยัน | / | เพื่อเงินจูงใจ | |

| ค่าคอมมิชชั่น | / | ถ้ากำหนดว่าต้องขายสินค้าถึงจำนวนเท่าไหร่ถึงจะได้เงิน เช่น ต้องขายสินค้าถึง 100 ชิ้นขึ้นไปจึงจะจ่าย | |

| ค่าคอมมิชชั่น | / | ถ้าให้กรณีขายสินค้าได้ทุกชิ้น |

เน้นย้ำอีกครั้งว่า รายได้ประเภทไหน ต้องส่งประกันสังคมบ้าง มีจุดสังเกตเบื้องต้น คือ เงินที่จ่ายเป็นประจำระบุในสัญญาจ้าง หรือข้อตกลงการจ้างงานไหม ถ้าใช่ก็ต้องรวมเป็น “ค่าจ้าง” เพื่อยื่นประกันสังคมทุกเดือนนะคะ

อยากขึ้นทะเบียนนายจ้าง ลูกจ้างประกันสังคม หรือยื่นประกันสังคมออนไลน์ไม่รู้จะเริ่มยังไง ติดต่อ

Line: @zerotoprofit

ติดตาม Zero to Profit ได้ที่

Blockdit: https://www.blockdit.com/zerotoprofit