ค่าใช้จ่ายไม่ใช่เรื่องเดียวกับการจ่ายเงิน

เจ้าของกิจการมักเข้าใจผิด ว่าการจ่ายเงินทุกครั้งเป็นค่าใช้จ่ายทั้งหมด แต่ในความเป็นจริงแล้ว คำว่า “ค่าใช้จ่าย” มีความหมายซับซ้อนกว่านั้น บ่อยครั้งที่เจ้าของธุรกิจเข้าใจเรื่องการจ่ายเงินผิดไป เลยทำให้เราตัดสินใจผิดพลาด

จริงๆ แล้วค่าใช้จ่ายคืออะไร? Zero to Profit จะมาอธิบายแบบง่ายให้ทุกคนเข้าใจ และที่สำคัญเรามีตัวอย่างศัพท์บัญชีค่าใช้จ่ายที่เจ้าของธุรกิจมักเข้าใจผิดบ่อยด้วยค่ะ

ค่าใช้จ่ายคืออะไร?

ค่าใช้จ่าย คือ ต้นทุนที่เกิดขึ้นจากการทำธุรกิจเพื่อสร้างรายได้ ซึ่งในทางบัญชีเราจะถือว่ารายการนี้เป็นค่าใช้จ่ายก็ต่อเมื่อ มีการใช้ประโยชน์

ดังนั้น เมื่อธุรกิจได้ใช้ประโยชน์แล้ว ค่าใช้จ่ายทางบัญชีก็เกิดขึ้นทันที โดยไม่สนใจว่าจะจ่ายเงินช้าหรือเร็วค่ะ

ตัวอย่างง่ายๆ

ปกติค่าโทรศัพท์รายเดือนธันวาคม 2566 เรามักจะได้ใช้บริการโทรศัพท์ก่อน แล้วต้นเดือนมกราคม 2567 เครือข่ายโทรศัพท์ถึงจะส่งใบแจ้งหนี้มาให้เรา แบบนี้ถือว่าเกิดค่าใช้จ่ายแล้วในธุรกิจประจำเดือน ธค. 66 ค่ะ แม้ว่าเราจะจ่ายเงินเค้าในเดือน ม.ค. 67 หรือช้ากว่านั้นก็ตาม

จ่ายเงินออกไป เป็นอะไรได้บ้าง?

พอจะเข้าใจแล้วว่าค่าใช้จ่ายเกิดขึ้นได้เมื่อใช้ประโยชน์ ไม่จำเป็นว่าต้องเป็นเวลาเดียวกันกับเงินที่จ่ายออกไปเสมอ

ทีนี้เรามาทำความเข้าใจกันต่อ ว่าทุกครั้งที่จ่ายเงินออกไป ถือเป็นค่าใช้จ่ายเสมอไปหรือไม่?

คำตอบ ก็คือ ไม่เสมอไปค่ะ เพราะการจ่ายเงินออกไป มันอาจเป็นไปได้ 4 รูปแบบนี้

| ซื้อสินทรัพย์ | เป็นค่าใช้จ่าย | ลดหนี้ | จ่ายปันผล | |

| ตัวอย่าง | จ่ายเงิน 1 ล้าน ซื้อเครื่องจักรใช้ได้ 10 ปี | จ่ายเงิน 1 ล้าน เป็นค่าแรงพนักงาน 50 คน ประจำเดือนนี้ | จ่ายเงิน 1 ล้าน คืนหนี้ที่ยืมแม่มาลงทุนในธุรกิจ เมื่อปีก่อน | จ่ายเงิน 1 ล้าน จากผลกำไรสะสมมา 3 ปี |

ถ้าลองสังเกตุดีๆ เงินหายจากบัญชี 1 ล้านบาทเท่ากัน แต่ทว่าทั้ง 4 ตัวอย่างนี้ มีผลกระทบกับบัญชีแตกต่างกันอย่างสิ้นเชิงค่ะ

- ซื้อสินทรัพย์ = เกิดเมื่อซื้อของแล้วใช้ประโยชน์ได้อีกยาวๆ ในอนาคต

- เป็นค่าใช้จ่าย = เกิดเมื่อใช้ประโยชน์ได้ทันทีเลย ตอนนี้ เดือนนี้

- ลดหนี้ = เป็นการคืนเงิน ที่เมื่อก่อนเคยเป็นหนี้ใครไว้

- จ่ายปันผล = เป็นการลดกำไรสะสมลง เพราะเคยทำกำไรจากธุรกิจได้ในอดีต

ดังนั้น ทุกครั้งที่จ่ายเงิน ลองคิดดูดีๆ นะคะ ว่าเงินของเรามันหายไปกับช่องใด ใน 4 ประเภทนี้

3 คำศัพท์ค่าใช้จ่าย (ที่อาจไม่ใช่ค่าใช้จ่าย) ผู้ประกอบการต้องรู้

ทำความเข้าใจเรื่องค่าใช้จ่ายไปแล้วว่ามันคืออะไร ทีนี้จะชวนทุกคนมารู้จักคำศัพท์บัญชี ที่มีคำว่าค่าใช้จ่าย แต่บางทีอาจจะไม่ได้เป็นค่าใช้จ่ายเสมอไป เอ๊ะ..ยังไงกันนะ

ก่อนจะงงไปกว่าเดิม ลองมาดูกันทีละตัวดีกว่าค่ะ

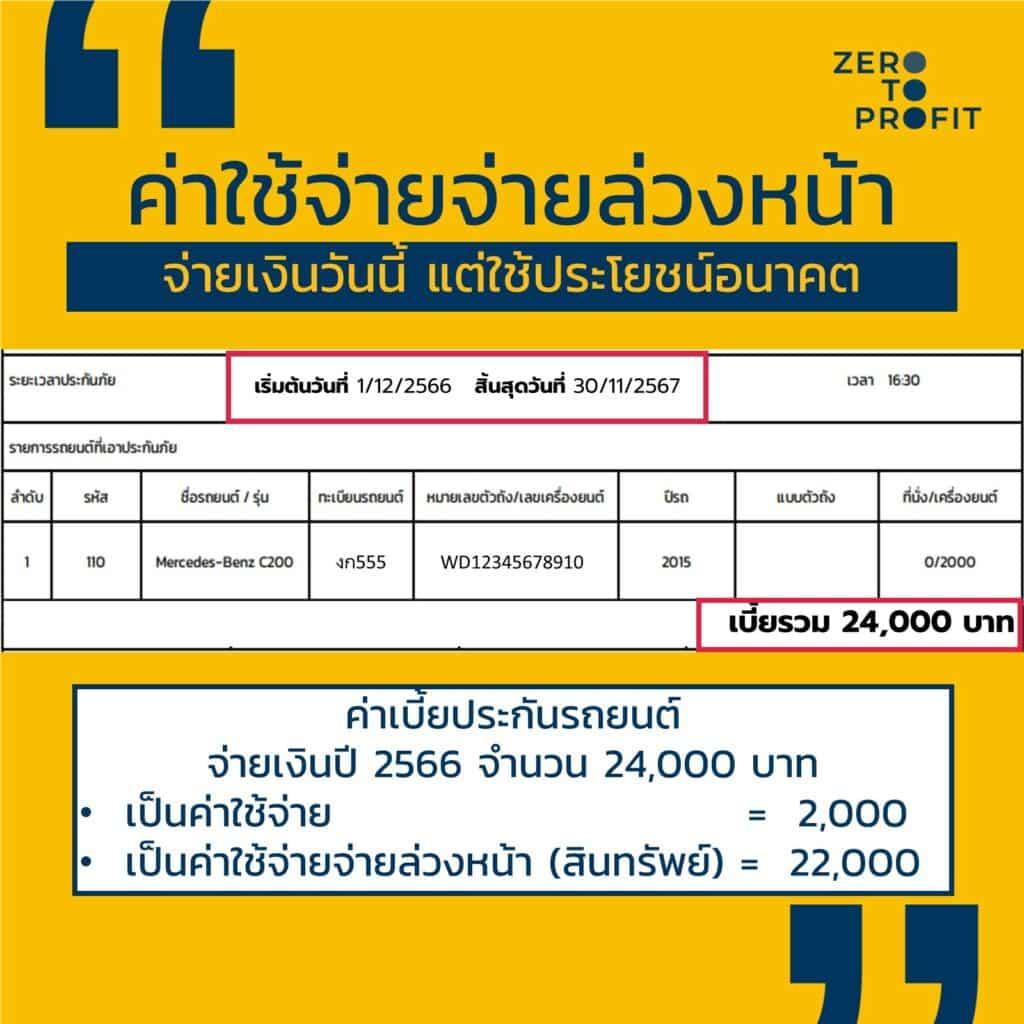

1.ค่าใช้จ่ายจ่ายล่วงหน้า

ค่าใช้จ่ายจ่ายล่วงหน้า (Prepaid Expenses) คือ เงินที่จ่ายออกไปสำหรับค่าใช้จ่ายที่จะเกิดขึ้นในอนาคต ค่าใช้จ่ายจ่ายล่วงหน้าเป็นสินทรัพย์ในงบการเงินประเภทหนึ่ง (ไม่ใช่ค่าใช้จ่ายเหมือนชื่อ)

ยกตัวอย่างเช่น

ค่าเบี้ยประกันรถยนต์ จำนวน 24,000 บาท สำหรับช่วงเวลา 1/12/2566 – 30/11/2566 รวมทั้งสิ้น 12 เดือน

ปกติแล้วโบรกเกอร์จะโทรมาเสนอให้เราจ่ายค่าเบี้ยประกันก่อนที่กรมธรรม์เดิมจะหมดอายุ เพื่อจะได้มีความคุ้มครองแบบต่อเนื่อง

สมมติว่าเราโอนเงินไปจ่ายวันที่ 30/10/2566 จำนวน 24,000 บาท

ถ้าสิ้นปีนี้ 2566 ถ้านักบัญชีปิดงบการเงินมาให้ เจ้าของธุรกิจจะเห็นว่า นักบัญชีแบ่งรายจ่ายออกเป็น 2 ส่วน ก็คือ

- ค่าใช้จ่าย เบี้ยประกันภัย = 24,000×1/12 = 2,000 บาท

- ค่าใช้จ่ายจ่ายล่วงหน้าเบี้ยประกันภัย (สินทรัพย์) = 24,000×11/12 = 22,000 บาท

ดังนั้น ย้ำอีกครั้งค่ะ ค่าใช้จ่ายจ่ายล่วงหน้า ไม่ใช่ค่าใช้จ่าย แต่เป็นสินทรัพย์ อย่าจำสับสนนะ

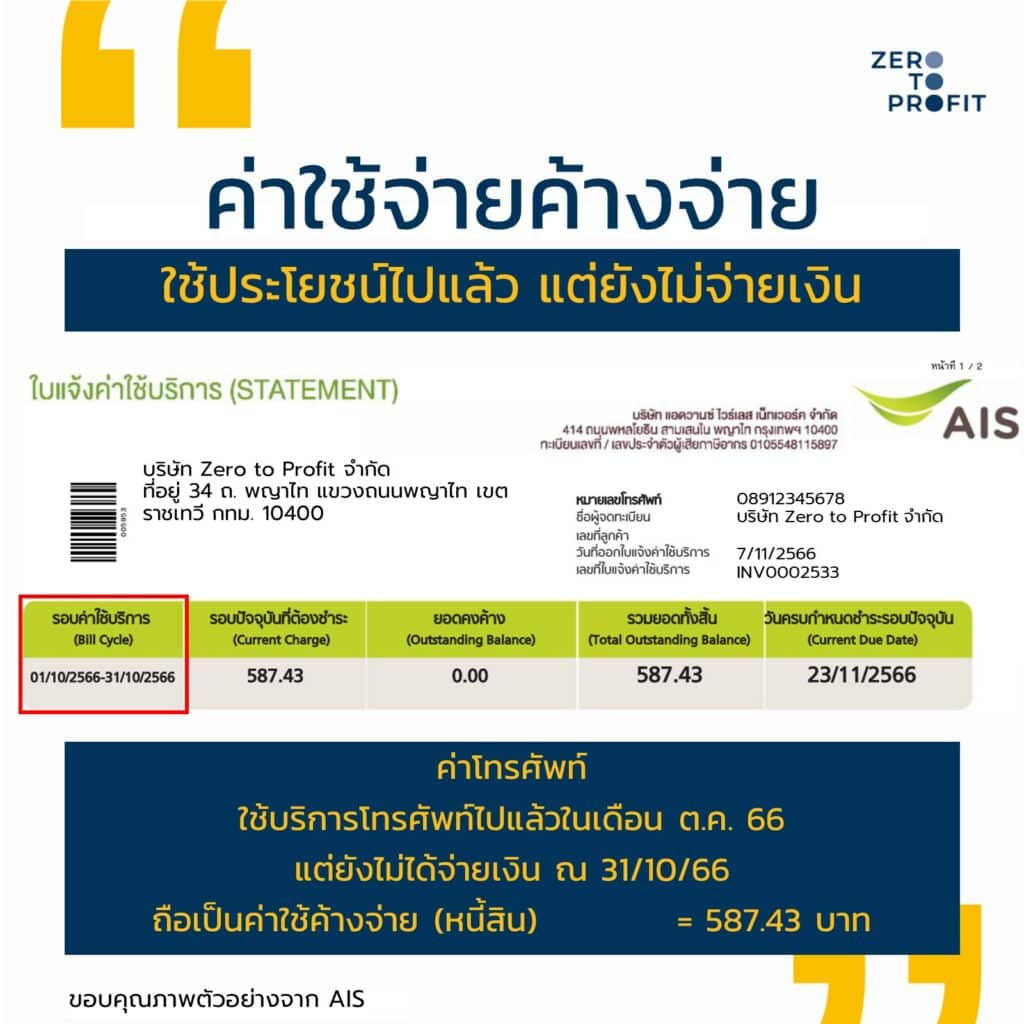

2. ค่าใช้จ่ายค้างจ่าย

ค่าใช้จ่ายค้างจ่าย (Accrued Expenses) คือ รายการที่ธุรกิจใช้ประโยชน์ไปแล้ว แต่ว่ายังไม่ได้รับใบแจ้งหนี้ในงวดนั้น และยังไม่ได้จ่ายเงินออกไปให้กับซัพพลายเออร์

ตัวอย่างเช่น

ค่าโทรศัพท์ทำสัญญารายเดือนไว้กับ AIS ใช้งานไปแล้วสำหรับเดือน 10/2566 แต่ว่า AIS จะแจ้งหนี้มาก็วันที่ 7/11/2566

ดังนั้น สิ้นเดือน 31/10/66 นักบัญชีจะบันทึกว่าบริษัทมี

ค่าใช้จ่ายค่าโทรศัพท์ เกิดขึ้น 587.43 บาท

คู่กับค่าใช้จ่ายค้างจ่าย (หนี้สิน) 587.43 บาท

และเมื่อถึงเวลา เราก็ต้องจ่ายชำระค่าใช้จ่ายตัวนี้ไปให้ตรงตามกำหนด ก่อนที่จะถูก AIS ตัดสัญญาณโทรศัพท์นะคะ

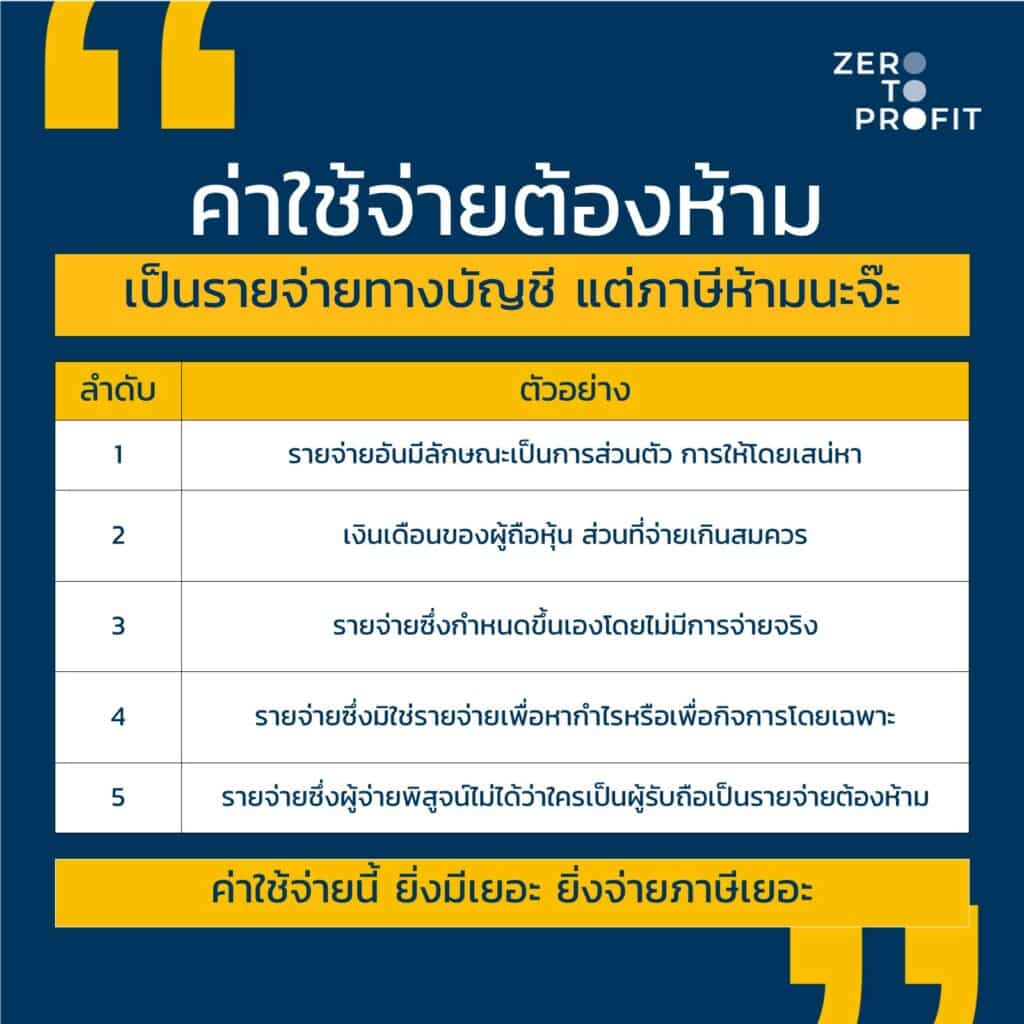

3. ค่าใช้จ่ายต้องห้าม

ค่าใช้จ่ายต้องห้าม (Nontaxable Expenses) คือ ค่าใช้จ่ายที่เกิดขึ้นทางบัญชี แต่ทางภาษีบอกว่า หยุดก่อน ห้ามคิดรายการนี้เป็นค่าใช้จ่ายทางภาษีโดยเด็ดขาด

จากที่ทุกคนน่าจะพอรู้กันอยู่แล้วว่า บริษัทนั้นจะต้องจ่ายภาษีที่เรียกว่า “ภาษีเงินได้นิติบุคคล”

โดยภาษีเงินได้นิติบุคคล คำนวณจากกำไรทางภาษี x อัตราภาษี

และเจ้ากำไรทางภาษีนี่แหละ มีตัวปรับปรุงที่เรียกว่า “ค่าใช้จ่ายต้องห้าม” ที่จะทำให้กำไรทางภาษีเพิ่มขึ้น

พูดง่ายๆ ก็คือ ถ้าเดิมเคยมีกำไรทางบัญชี คำนวณจาก รายได้ – ค่าใช้จ่ายทั้งหมด = 1 ล้านบาท แล้วเกิดพบว่าในนี้มีบางส่วนจำนวน 200,000 บาท เป็นค่าใช้จ่ายต้องห้าม

ทำให้ กำไรทางภาษีจะเท่ากับ = 1 ล้านบาท + 200,000 บาท = 1.2 ล้านบาท

สุดท้าย กำไรทางภาษีเยอะขึ้น ทำให้กิจการต้องจ่ายภาษีเยอะขึ้นโดยปริยาย (แม้ว่าจะจ่ายเงินออกไปจริงๆ นะ)

| ลำดับ | ค่าใช้จ่ายต้องห้าม |

| 1 | รายจ่ายอันมีลักษณะเป็นการส่วนตัว การให้โดยเสน่หา หรือการกุศล |

| 2 | เงินเดือนของผู้ถือหุ้นหรือผู้เป็นหุ้นส่วนเฉพาะส่วนที่จ่ายเกินสมควรเป็นรายจ่ายต้องห้าม |

| 3 | รายจ่ายซึ่งกำหนดขึ้นเองโดยไม่มีการจ่ายจริง หรือรายจ่ายซึ่งควรจะได้จ่ายในรอบระยะเวลาบัญชีอื่นเป็นรายจ่ายต้องห้าม |

| 4 | รายจ่ายซึ่งมิใช่รายจ่ายเพื่อหากำไรหรือเพื่อกิจการโดยเฉพาะถือเป็นรายจ่ายต้องห้าม |

| 5 | รายจ่ายซึ่งผู้จ่ายพิสูจน์ไม่ได้ว่าใครเป็นผู้รับถือเป็นรายจ่ายต้องห้าม |

ตัวอย่างค่าใช้จ่ายต้องห้ามที่เจอบ่อยๆ เช่น

สรุป

ทำความเข้าใจว่าค่าใช้จ่ายคืออะไรไปแล้ว ทุกคนน่าจะเคลียร์กับประเด็นที่ว่า

- จ่ายเงินทุกครั้งอาจจะไม่ใช่ค่าใช้จ่ายเสมอไป (เพราะต้องดูที่การใช้ประโยชน์เป็นหลัก)

- รู้จักคำศัพท์ ที่แม้จะมีคำว่าค่าใช้จ่ายแผงอยู่ แต่บางทีก็อาจจะไม่ใช่ค่าใช้จ่ายก็ได้นะ

เมื่อเข้าใจแบบนี้ คิดว่าทุกท่านน่าจะมีสกิล คุยกับบัญชีรู้เรื่อง และถัดไปถ้าใครอยากเก่งขึ้น แนะนำลองทำความเข้าใจเรื่องวิธีประเภทค่าใช้จ่ายต่อ เพื่อจะได้เอาไปวิเคราะห์และพัฒนาธุรกิจของตัวเองได้ดียิ่งขึ้นนะคะ

เข้าใจค่าใช้จ่ายเจาะลึก รู้กำไร Real-time หาโปรแกรมบัญชีดีๆ ติดต่อ

Line: @zerotoprofit

ติดตาม Zero to Profit ได้ที่

Facebook: https://facebook.com/ZerotoprofitTH/

Blockdit: https://www.blockdit.com/zerotoprofit