ใครที่ทำธุรกิจแล้วชักหน้าไม่ถึงหลังบ้าง หรือว่าคำนวณไว้ดีแล้วว่ามีกำไร แต่ทำไมเงินสดไม่เหลือสักที

อย่างที่ทุกคนรู้กันดีว่า กระแสเงินสด เปรียบเสมือนลมหายใจของธุรกิจ เพราะมันช่วยหล่อเลี้ยงให้ธุรกิจดำเนินไปได้อย่างราบรื่น

หลายคนรู้ว่าเงินสดสำคัญ แต่กลับไม่รู้เลยค่ะว่า เงินสดของเรานั้นหายไปไหนบ้าง และหายไปได้อย่างไร

ถ้าวันนี้ใครยังมีคำถามในใจว่า จริงๆ แล้วเงินสดของเราหายไปไหนกันแน่นะ วันนี้ Zero to Profit จะชวนทุกคนมาหาคำตอบกันค่ะ

กำไรกับกระแสเงินสดเป็นเรื่องเดียวกันไหม?

ก่อนอื่น อยากจะชวนทุกคนมาทำความเข้าใจเรื่องบัญชีพื้นฐานกันก่อนว่า กำไรทางบัญชีนั้นไม่ใช่เรื่องเดียวกับเงินสดค่ะ

กำไร = รายได้ทั้งหมด – ค่าใช้จ่ายทั้งหมด

โดยมีเงื่อนไขว่า เราจะรับรู้รายได้ทันทีที่ขายของ (แม้ไม่ได้ตังค์ก็ตาม) และค่าใช้จ่ายก็จะรับรู้ทันทีที่ใช้ประโยชน์ (แม้จะยังไม่จ่ายเงินก็ตาม)

กระแสเงินสด = เงินเข้า – เงินออก

ถ้าพูดถึงกระแสเงิน เราจะไม่สนว่าเข้าเกณฑ์รับรู้รายได้และค่าใช้จ่ายตามบัญชีเมื่อไร แต่เราสนใจเงินสดจริงๆ ที่ได้รับเข้ามาและจ่ายออกไปจากบัญชีเท่านั้นเอง

ดังนั้น ถ้าพูดกันตามตรง วิธีคิดกำไรขาดทุน จะยากกว่า การดูเรื่องกระแสเงินเข้าออกเสมอค่ะ

เงินสดหายไปได้ยังไงบ้าง?

ทีนี้เรามาดูกันต่อว่า ถ้าวางเรื่องกำไรขาดทุนไว้ก่อน แล้วเรามาสนใจแค่เงินเข้า เงินออกเท่านั้น สิ่งที่ทำให้เงินสดหายไปหลักๆ แล้วมีอะไรบ้างนะ

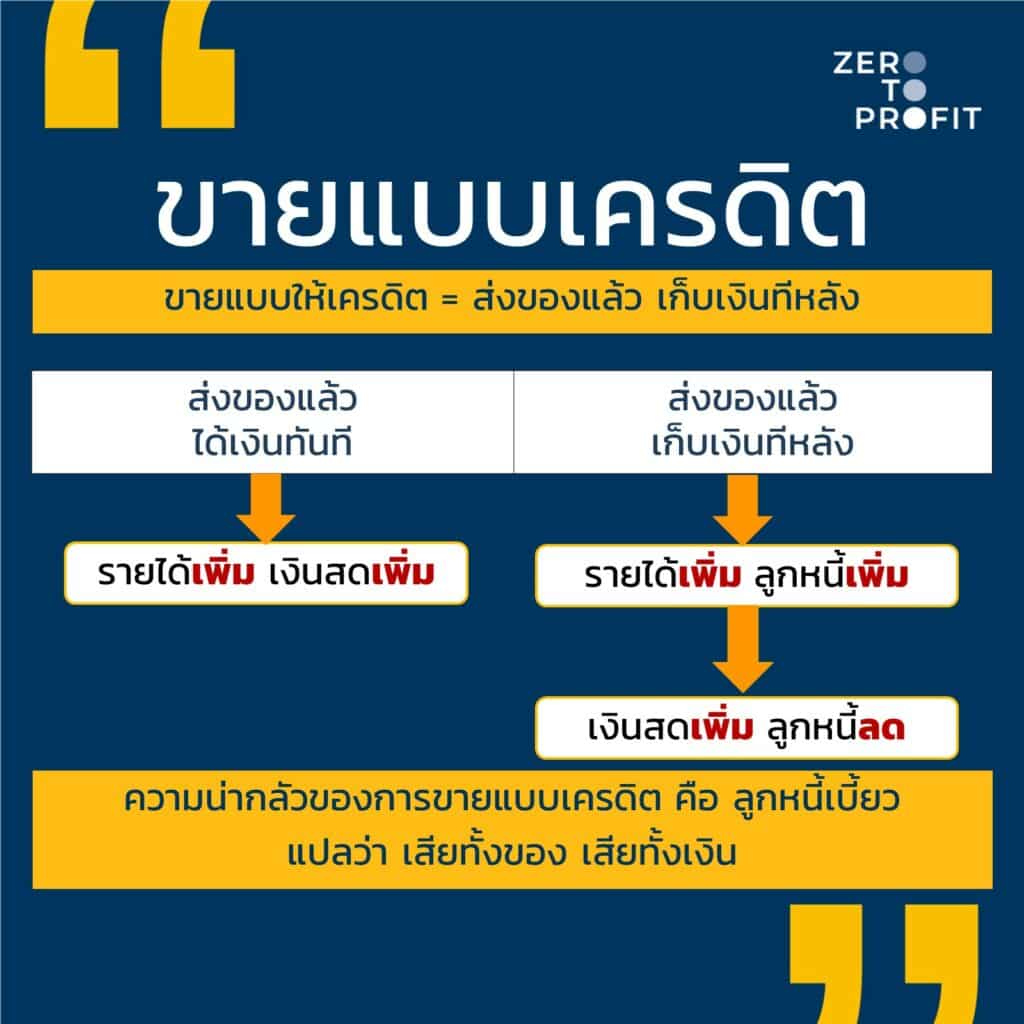

1.ขายแบบเครดิต

การขายแบบเครดิต หมายถึง การขายสินค้าแบบที่ส่งของไปก่อน แล้วยอมให้ลูกค้าจ่ายเงินทีหลัง ซึ่งเราอาจจะกำหนดจำนวนวันที่ให้เครดิตไว้ เช่น 30 วัน 45 วัน หรือ 60 วัน เป็นต้น

การขายแบบให้เครดิต ต่างจากการขายแบบเงินสดยังไงในแง่ของบัญชี?

ขายเงินสด:

ระยะเวลาการชำระเงิน: ส่งของปุ๊บ เรียกลูกค้าชำระเงินปั๊บ ไม่ว่าจะผ่านเงินสด การโอนเงิน หรือ QR Code

ความซับซ้อน: การขายเงินสดมีความตรงไปตรงมาและเรียบง่าย ไม่มีใบแจ้งหนี้หรือเงื่อนไขเครดิต ลูกค้าชำระเงินเมื่อไร รับรู้รายได้ทันที มีเงินสดเพิ่มในสมุดบัญชีทันตา

เอกสารประกอบ: เอกสารจำกัด โดยทั่วไปแล้ว ลูกค้าจะได้รับใบเสร็จรับเงินเพื่อเป็นหลักฐานการทำธุรกรรม ไม่จำเป็นต้องมีเอกสารอะไร ยุ่งยากมากมาย

ความเสี่ยง: ขายเงินสดความเสี่ยงจากลูกค้าเบี้ยว หรือเครดิตเสียนั้นไม่มีเลยด้วยซ้ำ เพราะถ้าลูกค้าไม่มีเงินสดมาจ่าย เราก็ไม่ขายของก็เท่านั้น

การขายเครดิต:

ระยะเวลาการชำระเงิน: การชำระเงินรอตัดบัญชี: ในการขายเครดิต ลูกค้าซื้อสินค้าหรือบริการด้วยเครดิต ซึ่งหมายความว่าพวกเขาได้รับสินค้า/บริการทันที แต่ตกลงที่จะชำระเงินตามวันที่กำหนดในภายหลัง อาจมีตั้งแต่ไม่กี่วันไปจนถึงหลายเดือน

ความซับซ้อน: ธุรกรรมซับซ้อนกว่า การขายแบบให้สินเชื่อต้องมีเอกสารใบแจ้งหนี้ มีการเจรจาเงื่อนไขเครดิต ก่อนที่จะออกใบเสร็จรับเงินให้ลูกค้าหลังจากที่ได้รับชำระตามกำหนด

เอกสารประกอบ: เอกสารละเอียดกว่า เพราะใบแจ้งหนี้ต้องระบุรายละเอียดสินค้า เงื่อนไขการชำระเงิน และวันครบกำหนด สำหรับนักบัญชีเองก็จะต้องมีบัญชีลูกหนี้การค้า ที่คอยเก็บรายละเอียดว่าใครกัน ซื้อของไปแล้ว แต่ยังไม่จ่ายเงิน

ความเสี่ยง: มีความเสี่ยงเรื่องเครดิตมากกว่าขายแบบเงินสดแน่นอน เพราะการให้ลูกค้าเอาสินค้าไปก่อน โดยที่ยังไม่จ่ายชำระนั้นเงิน นั่นแปลว่า ถ้าสกรีนลูกค้าไม่ดี อาจมีปัญหาเสียทั้งของ เสียทั้งเงินในภายหลัง

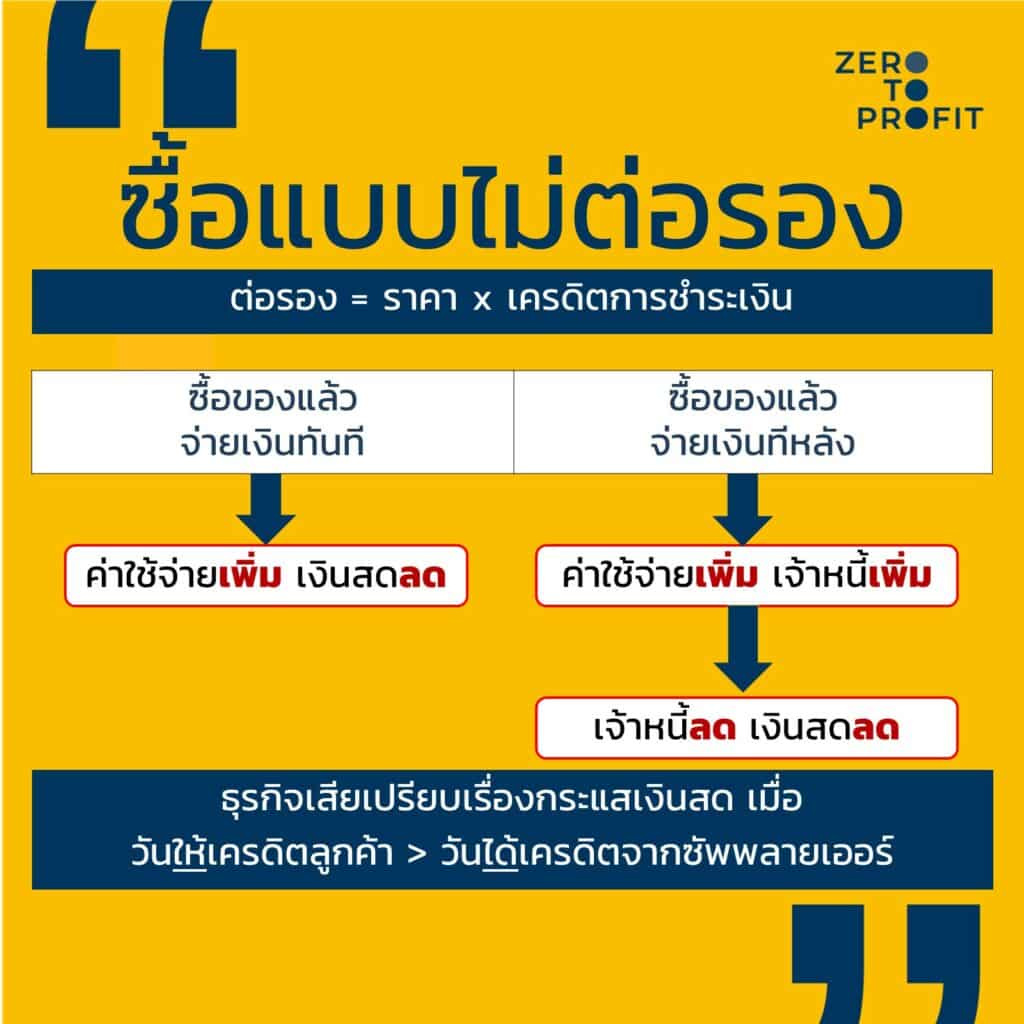

2. ซื้อของแบบไม่ต่อรอง

ซื้อของแบบไม่ต่อรอง ในที่นี้ขอแบ่งออกเป็น 2 เรื่อง

- ไม่ต่อรองราคา ทำให้จ่ายเงินมากกว่าที่ควรจะจ่าย

- ไม่ต่อรองเครดิตการชำระเงิน ทำให้ต้องจ่ายเงินเร็วกว่าที่ควรจะเป็น

ว่าแต่การซื้อของแบบเงินสด กับ แบบเครดิต แตกต่างกันยังไงบ้างในทางบัญชี เรามาเปรียบเทียบให้ทุกคนเข้าใจง่ายๆ แบบนี้ค่ะ

ซื้อเงินสด:

ระยะเวลาการชำระเงิน: การชำระเงินทันที ได้ของมาเงินต้องไม่ ไม่ต้องคิดอะไรมาก

ความซับซ้อน: การซื้อเงินสดนั้นตรงไปตรงมาและเรียบง่าย ผู้ซื้อได้สินค้า และชำระเงินพร้อมกัน แบบนี้ถือว่า ธุรกรรมเสร็จสมบูรณ์ทันที ไม่มีเงื่อนไขเครดิตต้องกังวล

เอกสารประกอบ: เพียงแค่มีใบเสร็จรับเงินเท่านั้น เอกสารไม่ได้ยุ่งยากซับซ้อน

ความเสี่ยงด้านเครดิต: ไม่มีความเสี่ยงด้านเครดิต

ซื้อแบบเครดิต:

ระยะเวลาการชำระเงิน: คนซื้อได้รับสินค้าทันที แต่ตกลงที่จะชำระเงินตามวันที่กำหนดในภายหลัง ซึ่งอาจใช้เวลาไม่กี่วัน หลายสัปดาห์ หรือหลายเดือนหลังจากได้รับสินค้าหรือบริการ

ความซับซ้อน: ซับซ้อนมากขึ้น ต้องเจรจาเงื่อนไขสินเชื่อกับซัพพลายเออร์ว่าจะให้เราเท่าไรดีนะ ซึ่งโดยปกติแล้วซัพพลายเออร์เองก็ไม่อยากให้มีเครดิตยาวนาน เพราะมันอาจทำให้พวกเค้าเงินขาดมือเช่นเดียวกัน

เอกสารประกอบ: ผู้ซื้อจะได้รับใบแจ้งหนี้ที่ระบุสินค้า เงื่อนไขเครดิต และวันครบกำหนดชำระ ผู้ขายเก็บรักษาบันทึกบัญชีลูกหนี้ ในขณะที่บัญชีของผู้ซื้อจะต้องบันทึกเป็นเจ้าหนี้คงค้างเอาไว้นั่นเองค่ะ

ความเสี่ยงด้านเครดิต: ซัพพลายเออร์มีความเสี่ยงด้านเครดิต ในขณะที่คนซื้อได้ประโยชน์ด้านเครดิต เพราะยืดเวลาเงินออกจากธุรกิจไปได้พอสมควรเลยค่ะ

ทั้งหมดทั้งมวลเป็นเรื่องของการซื้อสินค้าแบบเครดิต ที่เจ้าของธุรกิจเองต้องเจรจาต่อรองกับซัพพลายเออร์ให้ดีค่ะ

จุดนึงที่อยากให้ทุกคนลองไปวิเคราะห์ธุรกิจของตัวเอง ก็คือ ทุกวันนี้เราให้เครดิตลูกค้า มากกว่า ได้รับเครดิตจากซัพพลายเออร์ไหม ถ้าใช่ ไม่ต้องสงสัยเลยค่ะว่าเงินสดหายไปไหน!

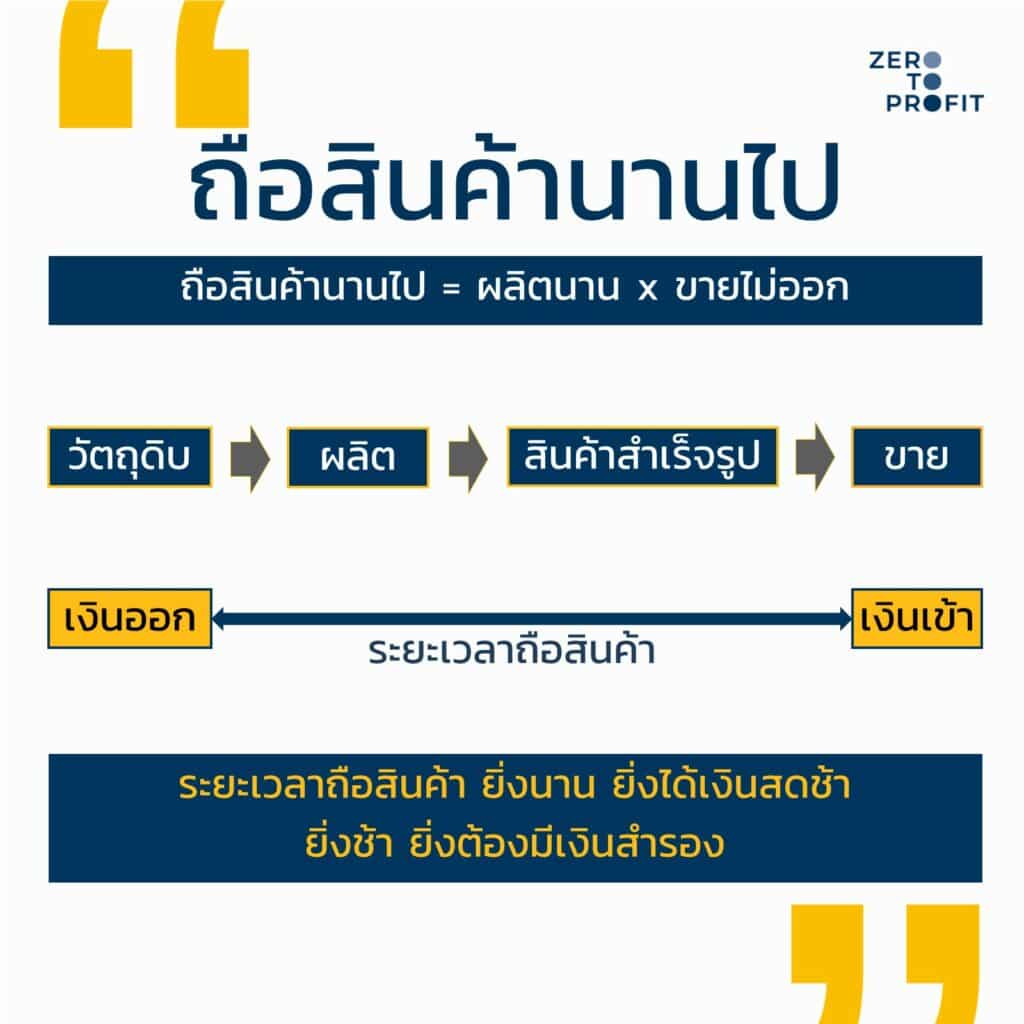

3. ถือสินค้านานไป

การถือสินค้าไว้นานๆ ภาษาชาวบ้านอาจเรียกว่า “เงินจมในสินค้า”

ต้นเหตุที่ทำให้เราต้องถือสินค้าไว้นานๆ นั้น เกิดจาก 2 เรื่องหลักๆ

- ผลิตสินค้านาน

- ขายไม่ออกสักที

ในทีนี้จะขออธิบายเป็นรูปภาพให้ทุกคนเข้าใจ ไปพร้อมๆ กับได้ความรู้บัญชีไปด้วยค่ะ

โดยปกติแล้ว ธุรกิจแต่ละประเภทมีช่วงเวลาในการถือสินค้ามากน้อยแตกต่างกัน ด้วยลักษณะของธุรกิจเองค่ะ

ยกตัวอย่างเช่น ธุรกิจผลิต เราจะต้องหาสินค้าตั้งต้นไว้ ตั้งแต่วัตถุดิบ เพื่อมาเข้ากระบวนการผลิต จนกระทั่งผลิตเสร็จ แล้วไปขายให้กับลูกค้า ระยะเวลาทั้งหมดนี้ อาจจะยาวนานเป็นวัน เป็นสัปดาห์ หรือเป็นเดือนเลยก็ว่าได้ค่ะ

ดังนั้น ยิ่งกระบวนการผลิตใช้เวลานานเท่าใด บวกกับช่วงเวลาวางขายเข้าไปอีก แบบนี้เท่ากับว่า เงินของเรามันก็จะออกไปวิ่งเล่นนานหน่อยค่ะ สุดท้ายกว่าจะได้เงินกลับเข้ามาก็เลือดตาแทบกระเด็น

ทั้งหมดนี้ จึงเป็นที่มาที่ไปค่ะว่าทำไมธุรกิจช็อตเงิน สาเหตุหลัก ไม่ใช่เพราะธุรกิจไม่มีกำไร แต่ในความเป็นจริงแล้วเกิดจากเงินออกไปวิ่งเล่นกับ การขายเชื่อ ซื้อแบบไม่ต่อรอง และดองสินค้าไว้นานไปหน่อยเท่านั้นเองค่ะ

ปรึกษาปัญหาบัญชีธุรกิจ หาโปรแกรมบัญชีเช็กเงินสดได้เรียลไทม์ ติดต่อ

Line: @zerotoprofit หรือ https://lin.ee/36U1ks0Y

ติดตาม Zero to Profit ช่องทางอื่นได้ที่

Facebook: https://facebook.com/ZerotoprofitTH/

Blockdit: https://www.blockdit.com/zerotoprofit