หลายคนที่มีแผนจะเปิดบริษัท และอาจกำลังเจอปัญหาเงินทุนไม่เพียงพอค่ะ เพราะต้องการจดทะเบียนด้วยเงินทุนสูงกว่าเงินสดที่เจ้าของธุรกิจมี

ไม่ว่าจะด้วยเหตุผล เรื่องความน่าเชื่อถือของบริษัท (มีหลายคนเชื่อว่าถ้าทุนจดทะเบียนสูง ก็จะยิ่งดูน่าเชื่อถือ) หรือว่าด้วยเหตุผลอะไรก็แล้วแต่ ทำให้เจ้าของธุรกิจหลายคนเลือกที่จะเปิดบริษัทไปก่อน แล้วค่อยจัดการเรื่องเงินทุนจดทะเบียนบริษัทในภายหลัง ซึ่งก็อาจจะมีผลกระทบตามมาในอนาคตค่ะ

บทความนี้จะพามาเจาะลึกถึงกรณีศึกษานี้กันว่าถ้า “จดบริษัท ไม่ลงเงินจริง จะมีปัญหาอะไรบ้าง” เพื่อเป็นแนวทางในการตัดสินใจก่อนจดบริษัทค่ะ

ทุนจดทะเบียนตอนเปิดบริษัท คืออะไร ?

เริ่มต้นเรามาทำความรู้จักเรื่องทุนจดทะเบียนบริษัทกันก่อนค่ะ

ทุนจดทะเบียนตอนเปิดบริษัท คือ จำนวนเงินทุนก้อนแรกที่ผู้ก่อตั้งบริษัทนำมารวมกัน เพื่อเริ่มต้นทำธุรกิจ เปรียบเสมือนกับทุนสำรองที่นำมาใช้ในการลงทุน ขยายกิจการ และการดำเนินงานต่าง ๆ ในบริษัท เรียกง่ายๆ ว่า “เงินตั้งไข่” ก็ได้ค่ะ

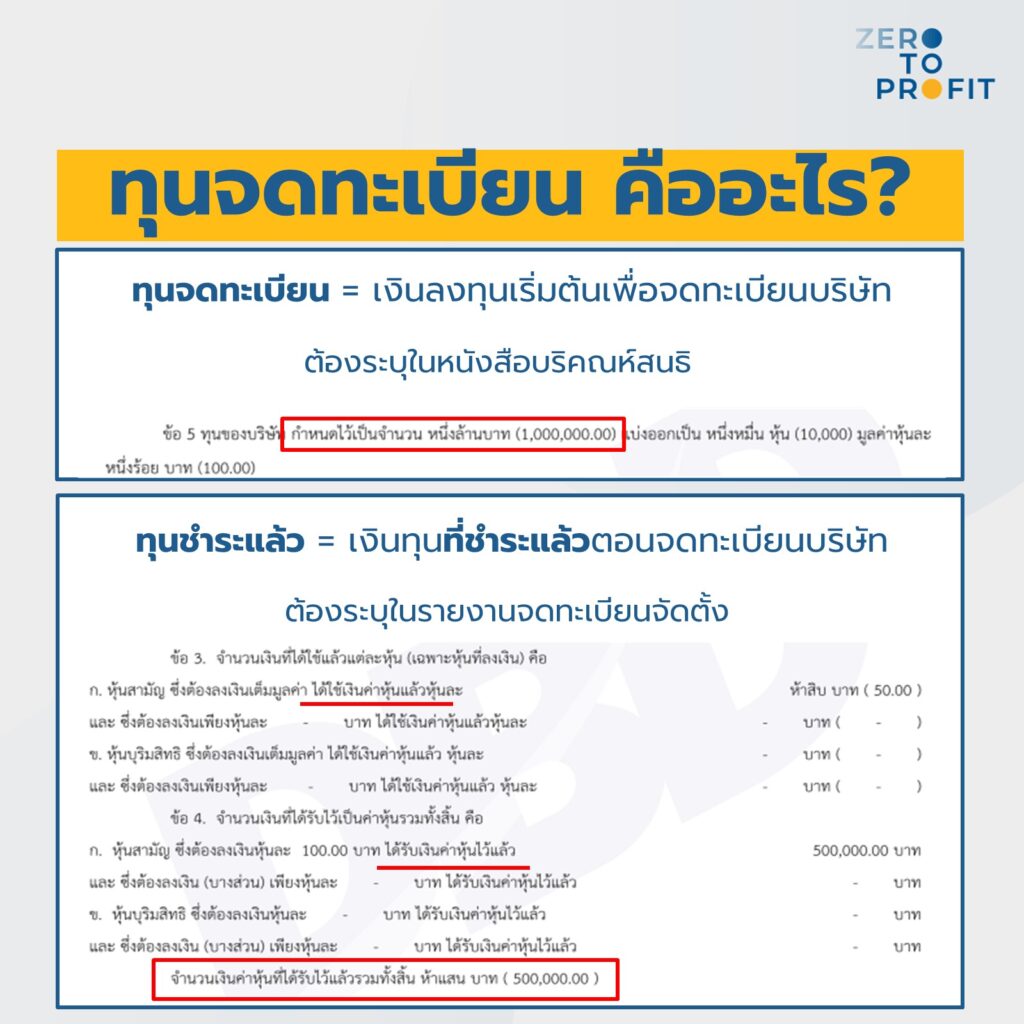

ในการจดทะเบียนเปิดบริษัทกับกรมพัฒนาธุรกิจกาค้านั้น เราจะต้องระบุจำนวนทุนจดทะเบียนบริษัทไว้ในเอกสารจดจัดตั้งที่มีชื่อว่า หนังสือบริคณห์สนธิ (เอกสารแสดงจุดประสงค์ในการก่อตั้งบริษัทที่ผู้ก่อตั้งบริษัทตกลงทำร่วมกัน)

ขอเพิ่มเติมจากตอนต้นอีกนิดว่า ตามประมวลกฎหมายแพ่งและพาณิชย์ ได้กำหนดทุนจดทะเบียนขั้นต่ำของบริษัทแต่ละประเภทไว้แตกต่างกัน โดยมีรายละเอียดดังนี้ค่ะ

- บริษัทจำกัด ทุนจดทะเบียนตั้งแต่ 10 บาทขึ้นไป หุ้นสามัญต้องมีมูลค่าไม่ต่ำกว่าหุ้นละ 5 บาท ต้องมีหุ้นส่วนไม่ต่ำกว่า 2 คน

- ห้างหุ้นส่วนจำกัด และ ห้างหุ้นส่วนสามัญนิติบุคคล ไม่กำหนดจำนวนทุนจดทะเบียนขั้นต่ำ แต่ต้องมีหุ้นส่วนไม่ต่ำกว่า 2 คน

- บริษัทมหาชนจำกัด ทุนจดทะเบียนขั้นต่ำ 5 ล้านบาท หุ้นสามัญต้องมีมูลค่าไม่ต่ำกว่าหุ้นละ 10 บาท ต้องมีหุ้นส่วนไม่ต่ำกว่า 15 คน

ทุนจดทะเบียนที่ชำระแล้ว คือ จำนวนเงินที่ผู้ก่อตั้งชำระค่าหุ้น ซึ่งอาจจะชำระเต็มจำนวน หรือว่าชำระอย่างต่ำ 25% ของทุนจดทะเบียนก็ได้ค่ะ ไม่ถือว่าผิดกฎหมายแต่อย่างใด

จำนวนเงินทุนจดทะเบียนที่ชำระแล้ว ต้องระบุไว้ในคราวแรกในเอกสารจดจัดตั้งบริษัท ที่มีชื่อว่า “รายงานจดทะเบียนจัดตั้ง”

ถ้าเพื่อนๆ สงสัยว่าเราต้องระบุเรื่อง ทุนจดทะเบียน และทุนจดทะเบียนชำระแล้วตรงส่วนไหนในเอกสารจดจัดตั้ง ลองดูตัวอย่างตรงนี้ได้เลยนะคะ

จากตัวอย่างนี้บริษัทจดทะเบียนด้วยทุน 10,000 หุ้น * หุ้นละ 100 บาท = 1,000,000 บาท

แต่เลือกชำระค่าหุ้นจำนวน 10,000 หุ้น * หุ้นละ 50 บาท = 500,000 บาท หรือ 50% ของมูลค่าหุ้น

การได้ทำความเข้าใจกับนิยามของคำว่าทุนจดทะเบียนตอนเปิดบริษัท จะช่วยให้หลายคนมองเห็นภาพของการจดทะเบียนบริษัทได้ชัดขึ้นสักนิดแล้วใช่ไหมคะ แล้วถ้าเจ้าของบริษัทจดบริษัท แล้วไม่ลงเงินจริง ๆ จะเกิดปัญหาได้อย่างไร หัวข้อถัดไปนี้จะช่วยไขข้อสงสัยให้กับทุกคนค่ะ

จดบริษัท ไม่ลงเงินจริง มีปัญหาอะไรบ้าง

ตามขั้นตอนการจดทะเบียนบริษัท ผู้ก่อตั้งจะต้องระบุจำนวนเงินที่เกี่ยวข้องกับบริษัท 2 ส่วน คือ ทุนจดทะเบียนบริษัท และทุนที่ออกชำระแล้ว – จำนวนเงินจริง ๆ ที่ใช้ในบริษัท ซึ่งจะต้องชำระเริ่มแรกไม่ต่ำกว่า 25% ตามกฎหมาย

กรณีที่ 1 ถ้ามีบริษัทมีทุนจดทะเบียนไม่เกิน 5 ล้านบาท และผู้ถือหุ้นบริษัทเป็นคนไทยทั้งหมด ผู้ก่อตั้งบริษัทไม่ต้องนำเงินก้อน หรือหลักฐานการเงินมายืนยันว่ามีเงินจริงตรงกับทุนจดทะเบียนที่ระบุเอาไว้ ให้จัดทำเอกสารเพียง “ใบสำคัญรับชำระเงินค่าหุ้น” ก็พอค่ะ ทำให้เจ้าหน้าที่กรมพัฒนาธุรกิจการค้าเองก็อาจจะไม่รู้ด้วยซ้ำว่าบริษัทมีเงินลงทุนตามนี้จริงๆ หรือเปล่า

กรณีที่ 2 บริษัทที่จดทะเบียนบริษัทด้วยเงินทุนมากกว่า 5 ล้านบาท หรือมีชาวต่างชาติเข้ามีถือหุ้นร่วมด้วย ผู้ก่อตั้งบริษัทจะต้องให้ธนาคารออกเอกสารยืนยันยอดเงินในบัญชี และยื่นต่อกรมพัฒน์ฯ เพื่อพิจารณาการจดทะเบียนบริษัทเพิ่มเติมค่ะ สำหรับกรณีนี้ก็ชัดเจนอยู่แล้วว่าเราต้องระบุจำนวนเงินทุนจดทะเบียนและชำระแล้วตามข้อเท็จเจริง

ทีนี้ปัญหาที่เราเจอส่วนใหญ่มักจะเกิดกับกรณีที่ 1 เพราะมีช่องว่างตรงที่ตอนจดบริษัทไม่จำเป็นต้องเอกสารเอกสารยืนยันยอดในบัญชีจริงๆ นั่นเองค่า

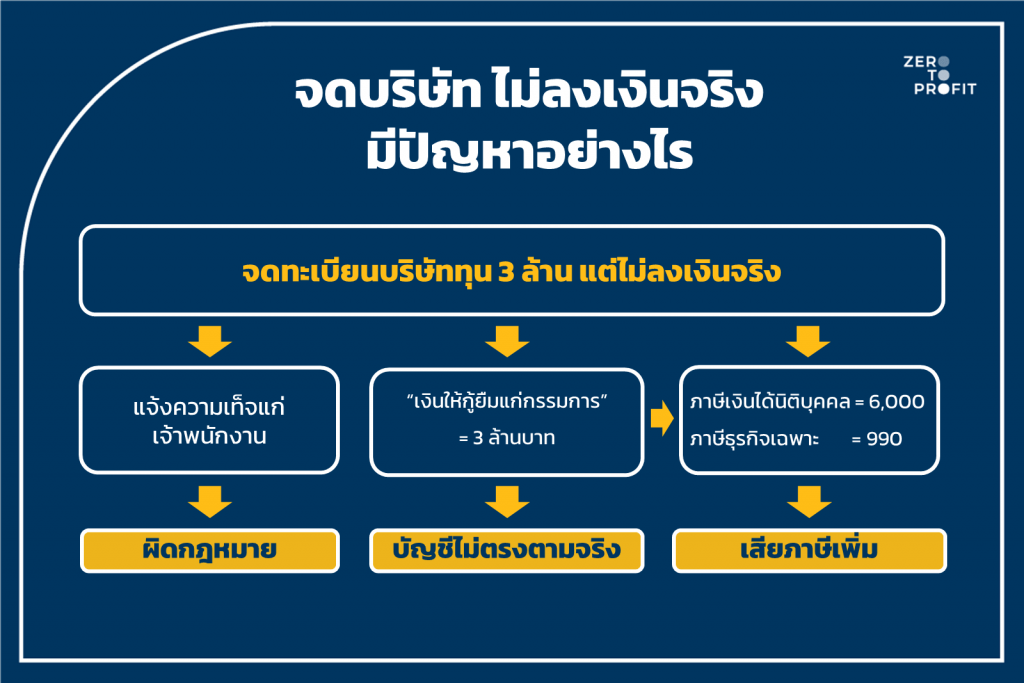

ในทางบัญชี นักบัญชีไม่สามารถลงบันทึกบัญชีแตกต่างจากเอกสารจดทะเบียนได้ เลยจำเป็นต้องบันทึก เงินทุนจดทะเบียนแล้วไม่ได้ชำระกันจริงไว้เป็น “ลูกหนี้เงินให้กู้ยืมกรรมการแทน” ซึ่งจะก่อให้เกิดปัญหาในระยะยาวได้ถึง 3 ประเด็นเลยทีเดียว โดยมีรายละเอียดของปัญหา ดังนี้ค่ะ

1. ประเด็นแจ้งข้อมูลเท็จต่อเจ้าพนักงาน

การที่บริษัทได้จดทะเบียนจัดตั้งแต่ไม่ได้มีการเรียกชำระเงินค่าหุ้นตรงตามที่ระบุในรายการทางทะเบียน อาจถือว่าเป็นการแสดงรายการจดทะเบียนอันเป็นเท็จ เป็นความผิดตามประมวลกฎหมายอาญามาตรา 137 ฐานแจ้งความเท็จแก่เจ้าพนักงาน ซึ่งคนที่รับผิดชอบไปเต็มๆ คงเป็นผู้เริ่มก่อการหรือกรรมการบริษัทที่ดำเนินการจดทะเบียนตั้งแต่เริ่ม

2. ประเด็นบัญชี

การจดทะเบียนแล้วระบุว่ามีการชำระเงินเข้ามาเต็มจำนวนแต่จริงๆ แล้วไม่มีเงินเข้ามาในสมุดบัญชีธนาคารของกิจการ ในทางบัญชีจึงไม่สามารถบันทึกรับรู้เงินสดเข้าไปได้ ดังนั้น นักบัญชีจึงจำใจต้องบันทึกรายการนี้ไว้เป็น “เงินให้กู้ยืมกรรมการ” เป็นรายการค้างรับชำระก้อนโตแทนจากกรรมการ และ “ทุนจดทะเบียนและชำระแล้ว” เกินกว่าความเป็นจริง

สุดท้าย งบการเงินนี้ก็ดูจะแปลก และไม่มีประโยชน์ในการวิเคราะห์ฐานะการเงินจริงของบริษัทเอาซะเลย

3. ประเด็นภาษี

ปัญหาประเด็นนี้สืบเนื่องมาจากการบันทึกบัญชีเป็นเงินให้กู้ยืมแก่กรรมการ ตามประมวลกฎหมายแพ่งและพาณิชย์แล้ว บริษัทจะให้กรรมการกู้เงินฟรี ๆ ไม่ได้ จะต้องมีการคิดดอกเบี้ยกู้ยืมด้วย โดยเปอร์เซ็นต์ดอกเบี้ยจะต้องไม่ต่ำกว่าราคาตลาด และถือว่าเป็นรายได้ของบริษัท นั่นจึงส่งผลให้ต้องเสียภาษีเงินได้นิติบุคคลเพิ่มแบบจุก ๆ กันเลยทีเดียวค่ะ แถมยังต้องเสียภาษีธุรกิจเฉพาะเพิ่มอีกด้วย

ยกตัวอย่าง

สมมติ บริษัท ABC จดทะเบียนกับกรมพัฒนาธุรกิจการค้า โดยระบุ ทุนจดทะเบียน 3 ล้านบาท และทุนชำระแล้วด้วยจำนวนเท่ากัน 3 ล้านบาท แต่ในความเป็นจริงไม่มีใครลงเงินมาในบริษัทเลย [1. ประเด็นแจ้งข้อมูลเท็จต่อเจ้าพนักงาน]

นักบัญชีจะต้องบันทึกบัญชีตามเอกสาร โดยเดบิต เงินให้กู้ยืมกรรมการไว้ 3 ล้านบาท และเครดิตเงินทุนไว้ 3 ล้านบาท [2. ประเด็นบัญชี ]

สำหรับทางภาษี สมมติบริษัทต้องเสียภาษีในอัตราร้อยละ 20 สำหรับภาษีเงินได้นิติบุคคล

ภาษีเงินได้นิติบุคคล

แม้ว่าจะไม่มีสัญญา และไม่ได้ตกลงกันไว้ก่อนว่าจะคิดดอกเบี้ยระหว่างกัน แต่ทางภาษีมองว่าจะให้กู้เงินฟรีๆ ไม่ได้

บริษัทจึงจำเป็นต้องคำนวณบวกรายได้ทางภาษีเข้าไป ตามอัตราดอกเบี้ยตลาด

ทำให้บริษัทมีรายได้จากดอกเบี้ยเพิ่มขึ้น = เงินต้น 3,000,000 บาท x อัตราดอกเบี้ยตลาด 1% = 30,000 บาท

คำนวณเป็นภาษีเงินได้นิติบุคคลที่ต้องจ่ายเพิ่ม = 30,000 บาท x อัตราภาษี 20% = 6,000 บาท

ภาษีเงินได้ธุรกิจเฉพาะ

ภาษีธุรกิจเฉพาะ = ดอกเบี้ย (30,000) x อัตราภาษีธุรกิจเฉพาะ (3.3%) = 990 บาท

ถึงแม้ตัวเลขในตัวอย่างอาจจะดูไม่เยอะ แต่ถ้าบริษัทไหน เงินทุนมากกว่านี้ และอัตราดอกเบี้ยตลาดปีไหนสูง (หรือมีเงินกู้ยืมธนาคารที่ดอกเบี้ยสูงลิ่ว) ตัวเลขภาษีนี้อาจทำให้ทุกท่านตกใจมากกว่าที่คิดก็เป็นได้ค่ะ

ใครอยากศึกษาวิธีคำนวณภาษีเรื่องนี้เพิ่มเติม แนะนำอ่านบทความนี้เลย: ภาษีธุรกิจเฉพาะ สรุปรวมประเด็นที่พบบ่อยตอนปิดบัญชีประจำปี

นอกจากนี้ อย่าลืมว่าในทางภาษีกรณีที่เปิดบริษัทไปสักพัก แล้วไม่ได้รับชำระเงินให้กู้ยืมแก่กรรมการกลับมาจริงๆ สุดท้ายบริษัทอยากตัดหนี้สูญ ทางภาษีเองก็ไม่สามารถทำได้ ถือเป็นรายจ่ายต้องห้าม เพิ่มกำไรทางภาษีให้กับบริษัทไปอีกดอกค่ะ

สรุปจดบริษัท ไม่ลงเงินจริงมีผลกระทบอะไร

จากกรณีศึกษาที่เล่ามานี้ น่าจะพอทำให้เจ้าของธุรกิจเห็นภาพว่าการจดบริษัททั้งๆ ที่เราไม่เข้าใจว่า ทุนจดทะเบียนคืออะไร ทุนชำระแล้วคืออะไร สุดท้ายทำเอกสารให้เจ้าหน้าที่จดทะเบียนไม่ตรงตามข้อเท็จจริง อาจนำพาปัญหาอันน่าปวดหัวกลับมาให้เจ้าของธุรกิจในอนาคตได้ เราสรุปไว้ให้ 3 ประเด็นข้างต้นนี้ค่ะ

ฉะนั้น ถ้าใครกำลังตัดสินใจจะจดบริษัท แนะนำว่าควรศึกษารายละเอียดและทำความเข้าใจกับตัวเอง รวมไปถึงเอกสารทั้งหลายให้ชัดเจนจริงๆ ก่อน เพราะความเชื่อเรื่องทุนจดทะเบียนที่ฟังๆ มาจากรุ่นสู่รุ่นนั้น อาจไม่เหมาะกับสถานการณ์ของบริษัทเราเสมอไปก็ได้ค่า

อยากจดบริษัท ปรึกษาปัญหาด้านบัญชี กับผู้เชี่ยวชาญ ติดต่อ

Line: @zerotoprofit