ใครที่ลงทุนให้ธุรกิจ อาจตั้งเป้าหมายว่า “ทำงานสักพักก็สบาย แก่ไปรอกินเงินปันผลอย่างเดียวก็น่าจะแฮปปี้ ชีวิตเจ้าของธุรกิจมันดีแบบนี้นี่เอง”

ความคิดแบบนี้ไม่ใช่เรื่องที่ผิด แต่หลายคนอาจยังไม่รู้ว่า เมื่อจ่ายปันผล ภาษีต้องเสียเท่าไร และมีเรื่องอะไรต้องรู้บ้าง

บทความนี้ Zero to Profit แนะนำให้เจ้าของธุรกิจ โดยเฉพาะที่มีกำไรสะสมสูงๆ ในงบการเงิน อ่านและทำความเข้าใจให้ดีเสียก่อนนะคะ

อ่านเฉพาะหัวข้อที่สนใจ ได้ที่นี่

ซ่อน

เงินปันผล คืออะไร?

เงินปันผล หมายถึง ส่วนของกำไรของบริษัทที่แจกจ่ายให้กับผู้ถือหุ้น ซึ่งเป็นวิธีมอบผลตอบแทนจากความสำเร็จในธุรกิจให้กับผู้ถือหุ้น หรือว่านักลงทุน เงินปันผลสามารถจ่ายเป็นเงินสด หรือเป็นหุ้นก็ได้ แต่โดยทั่วไปแล้ว บริษัท SMEs ในประเทศไทยนิยมจ่ายเป็นเงินสดมากกว่าค่ะ

จ่ายเงินปันผล เจ้าของธุรกิจต้องเช็คอะไรบ้าง?

1.จ่ายเงินปันผลจากกำไรสะสมเสมอ

การจ่ายเงินปันผล มีเงื่อนไขว่าต้องจ่ายจากกำไรสะสมเท่านั้น

กำไรสะสมคืออะไร?

กำไรสะสม คือ ส่วนของกำไรหรือขาดทุนสุทธิที่สะสมมาจากการดำเนินงานของบริษัทในแต่ละปี ซึ่งกำไรสะสมที่เปลี่ยนแปลงไประหว่างต้นปีไปจนถึงปลายปีนั้นจะเพิ่มขึ้นหรือลดลงเท่ากับกำไรหรือขาดทุนสุทธิในงบกำไรขาดทุนค่ะ

ยกตัวอย่างเช่น

บริษัท A ปี x1 ขาดทุน -200,000 บาท ปี x2 กำไร 100,000 บาท แปลว่า ณ ปลายปี x2 บริษัทมีขาดทุนสะสมอยู่ -100,000 บาท

บริษัท B ปี x1 มีกำไร 150,000 บาท ปี x2 มีขาดทุน -50,000 บาท แปลว่า ณ ปลายปี x2 บริษัทมีกำไรสะสมอยู่ที่ 100,000 บาท

จากตัวอย่างนี้ บริษัทที่สามารถจ่ายเงินปันผลได้ตามกฎหมายก็คือ บริษัท B ที่มีกำไรสะสมเหลืออยู่ 100,000 บาทนั่นเอง ส่วนบริษัท A ต้องรอต่อไป ไม่สามารถจ่ายเงินปันผลได้ค่ะ

2.จ่ายปันผล ต้องทำตามกฎหมาย

สำหรับบริษัทจำกัด การจ่ายเงินปันผล ไม่สามารถทำได้โดยพลการ เพราะจะต้องปฏิบัติตามขั้นตอนที่ประมวลกฎหมายแพ่งและพาณิชย์กำหนดไว้

ขั้นตอนการจ่ายเงินปันผล มีดังนี้

- ประกาศหนังสือพิมพ์ ทั้งหมด 2 ครั้ง คือ ประกาศเชิญประชุมและประกาศจ่ายเงินปันผล

- มีมติที่ประชุม อนุมัติการจ่ายเงินปันผล

- กันเงินสำรองตามกฎหมาย โดยกำหนดไว้ว่า บริษัทต้องจัดสรรเงินไว้เป็นทุน สำรองอย่างน้อย 1/20 ของจำนวนผลกำไร จนกว่าทุนสำรองนั้นจะมีจำนวนถึง 1/10 จำนวนทุน

- จ่ายเงินปันผล ภายใน 1 เดือนหลังที่ประชุมมีมติอนุมัติ

ตัวอย่างการคำนวณเงินสำรองตามกฎหมาย

ถ้าบริษัทมีกำไรสะสมอยู่ 150,000 บาท และทุนจดทะเบียนเท่ากับ 1,000,000 บาท ถ้าอยากจ่ายเงินปันผล จะต้องสำรองเงินไว้ 150,000*1/20 = 7,500 บาท ก่อนจ่ายปันผล และสำรองทุกครั้งจนกว่าจะครบ 1,000,000*1/10 = 100,000 บาท ตามที่กฎหมายกำหนด

จ่ายปันผล หัก ณ ที่จ่ายยังไง ภาษีเสียเท่าไร?

รู้เรื่องพื้นฐานเกี่ยวกับการจ่ายปันผลมาพอสมควรแล้ว ตอนนี้จะพาทุกคนมาทำความเข้าใจเรื่องที่ตื่นเต้นสุดๆ เกี่ยวกับการจ่ายเงินปันผลกันค่ะ นั่นก็คือ เรื่องภาษี ที่เกี่ยวข้องกับการจ่ายเงินปันผล

1. จ่ายปันผล ภาษีเสียเท่าไร

ต้องบอกอย่างงี้ว่า เราต้องมองแยกออกจากกันเป็น 2 ส่วน ก็คือ

- บริษัท = ผู้จ่ายเงินปันผล

- ผู้ถือหุ้น = ผู้รับเงินปันผล ซึ่งอาจเป็นบุคคลธรรมดา หรือว่านิติบุคคล เช่น บริษัทจำกัดก็ได้

การเสียภาษีเงินปันผลจึงสรุปเป็นตารางได้ตามนี้

| บริษัทผู้จ่ายเงินปันผล | ผู้รับเงินปันผล |

| ได้เสียภาษีเงินได้นิติบุคคลไปเรียบร้อยปีต่อปีแล้ว กำไรสะสมที่เราเห็นในงบการเงินนั้นจึงเป็นกำไรหลังจากหักภาษีเงินได้นิติบุคคลเรียบร้อยแล้วค่ะ ดังนั้น ผู้จ่ายเงินจึงไม่มีหน้าที่ต้องจ่ายภาษีแต่อย่างใด | บุคคลธรรมดา – เสียภาษีหัก ณ ที่จ่าย 10% นิติบุคคล – เสียภาษีหัก ณ ที่จ่าย 10% ยกเว้นภาษี ในกรณี (1) ผู้ได้รับเงินเป็นบริษัทจดทะเบียน โดยถือหุ้นเป็นเวลาไม่น้อยกว่า 3 เดือนก่อน และ 3 เดือนหลังวันที่ได้รับเงินปันผล (2) ผู้ได้รับเงินได้ถือหุ้นในบริษัทผู้จ่ายเงินปันผล ไม่น้อยกว่า 25% ของหุ้นทั้งหมดที่มีสิทธิออกเสียง โดยถือหุ้นเป็นเวลาไม่น้อยกว่า 3 เดือนก่อน และ 3 เดือนหลังวันที่ได้รับเงินปันผล และบริษัทผู้จ่ายเงินปันผลไม่ได้ถือหุ้นในบริษัทผู้ได้รับเงิน |

2. จ่ายปันผล หัก ณ ที่จ่ายอย่างไร

เมื่อจ่ายเงินปันผล ผู้จ่ายเงินมีหน้าที่หัก ณ ที่จ่าย แล้วต้องนำส่งภาษีให้กับผู้ถือหุ้นภายใน 7 วันของเดือนถัดไป

ยกตัวอย่างเช่น

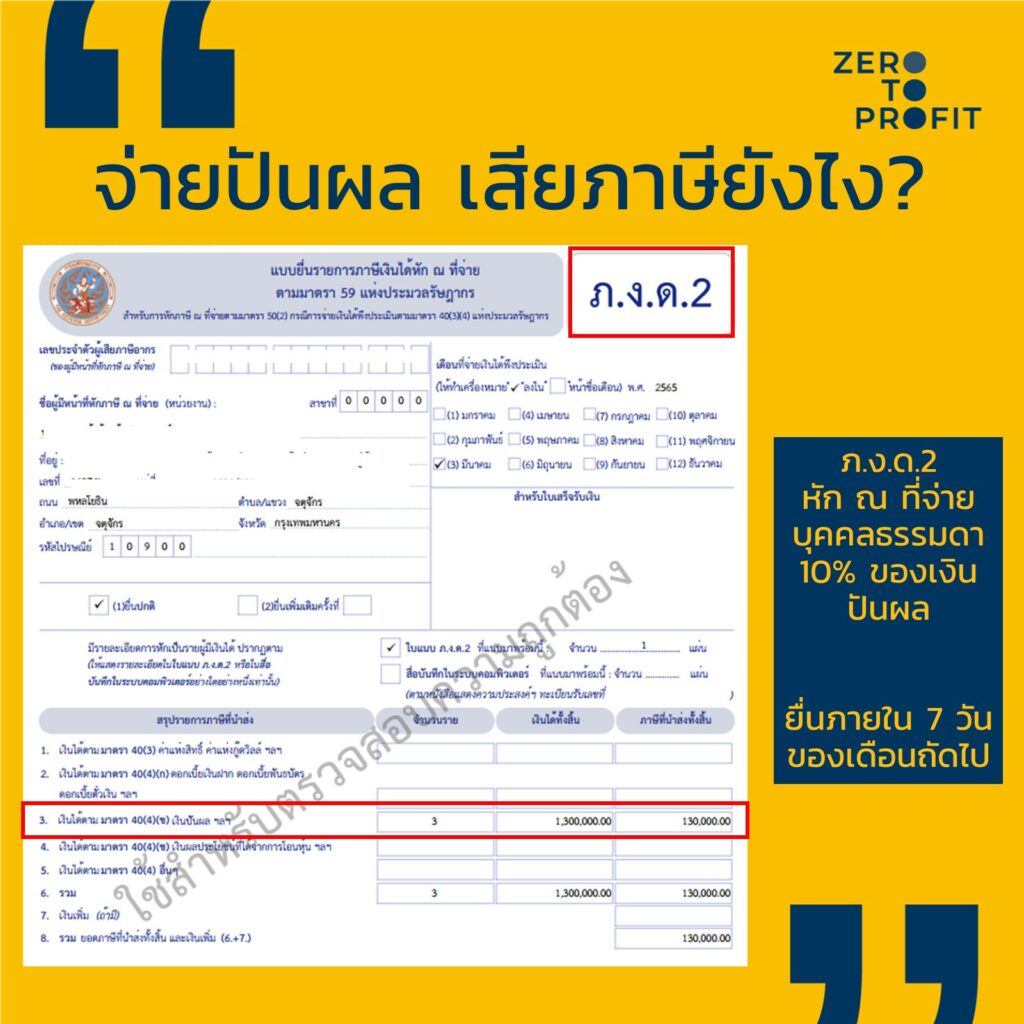

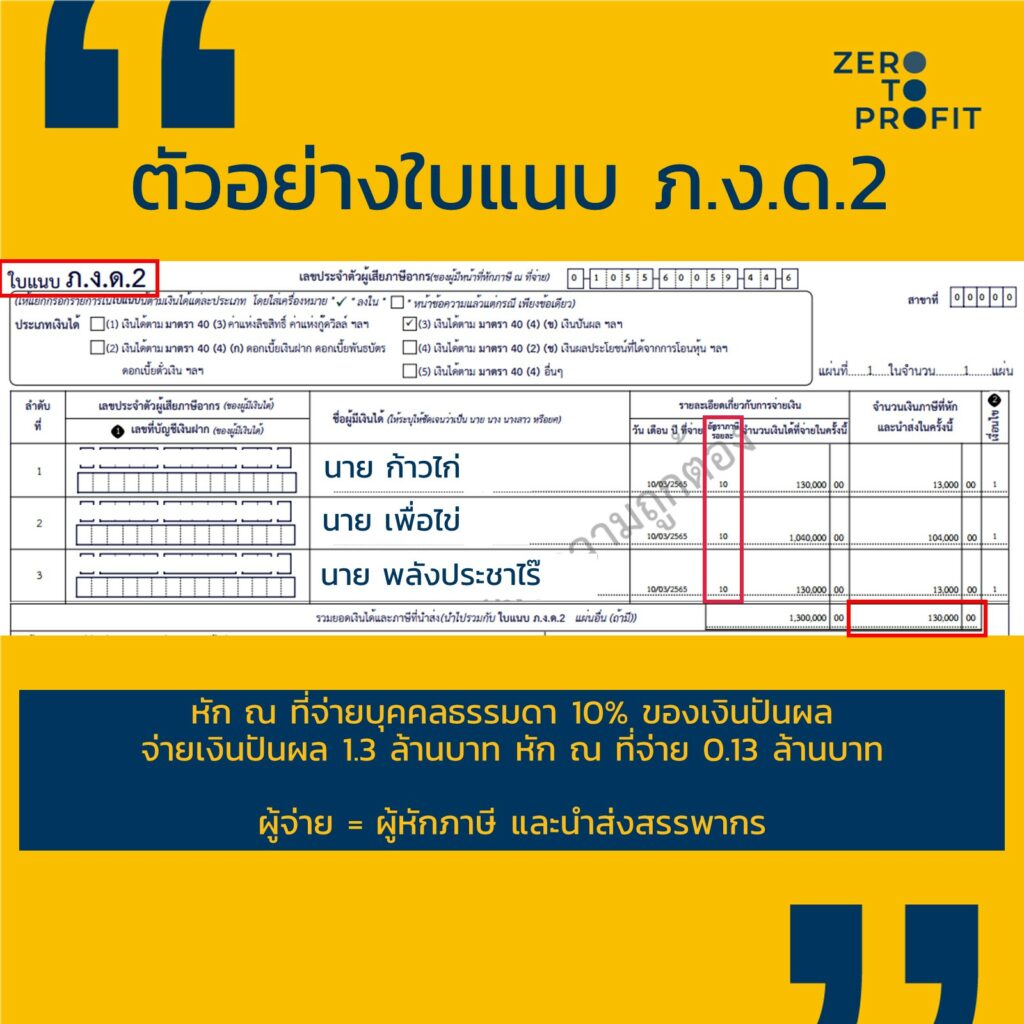

บริษัท A จ่ายเงินปันผลให้ผู้ถือหุ้นที่เป็นบุคคลธรรมดา ทั้งหมด 3 คน จำนวนเงินรวม 1,300,000 บาท บริษัท A ต้องหัก ณ ที่จ่าย 10% รวมทั้งสิ้น 130,000 ล้านบาท และกรอกแบบ ภาษีเงินได้หัก ณ ที่จ่าย ภ.ง.ด. 2 ตามตัวอย่างนี้ เพื่อยื่นแก่กรมสรรพากรภายใน 7 วันของเดือนถัดไป

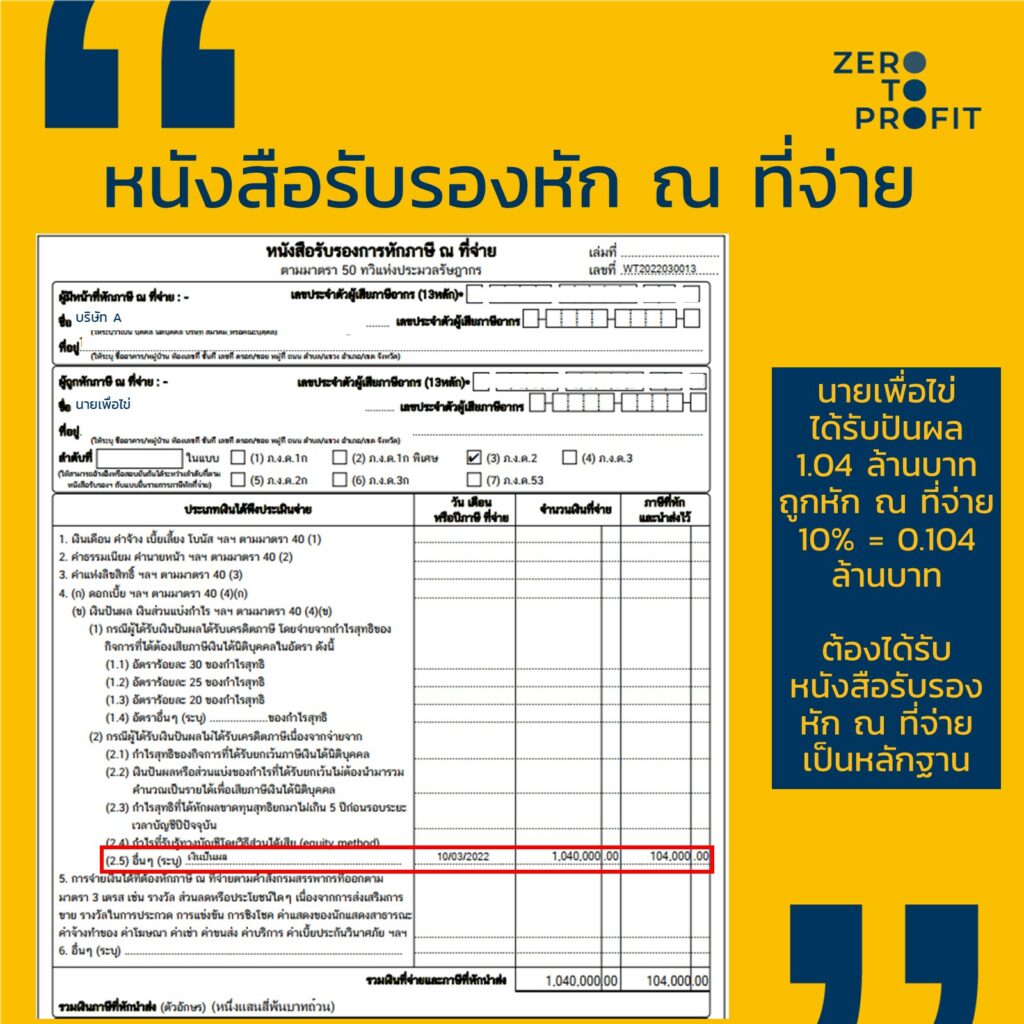

และผู้รับเงินปันผลแต่ละคน จะได้รับหลักฐานหนังสือรับรองการหัก ณ ที่จ่าย 10% ตามตัวอย่างนี้

3. บุคคลธรรมดาขอคืนภาษี หัก ณ ที่จ่ายจากเงินปันผลได้หรือไม่

กรณีที่ผู้รับเงินเป็นบุคคลธรรมดา มีทางเลือก 2 ทางสำหรับการยื่นภาษีส่วนบุคคลค่ะ

- ไม่ขอคืน: เลือกใช้สิทธิ Final Tax คือ เสียภาษีหัก ณ ที่จ่าย 10% แล้วจบ ไม่นำเงินปันผลมารวมคำนวณภาษีบุคคลธรรมดาตอนสิ้นปีอีก

- ขอคืน: เลือกนำเงินได้จากปันผลและภาษีที่ถูกหักไว้ มาคำนวณรวมในภาษีเงินได้บุคคลธรรมดา แล้วยื่นขอคืนภาษี ในกรณีนี้ต้องเอาเงินปันผลจากทุกที่มายื่น และนิยมทำก็ต่อเมื่อฐานภาษีบุคคลธรรมดาเราไม่สูงกว่า 10% จึงจะได้ประโยชน์จากการขอคืนภาษี

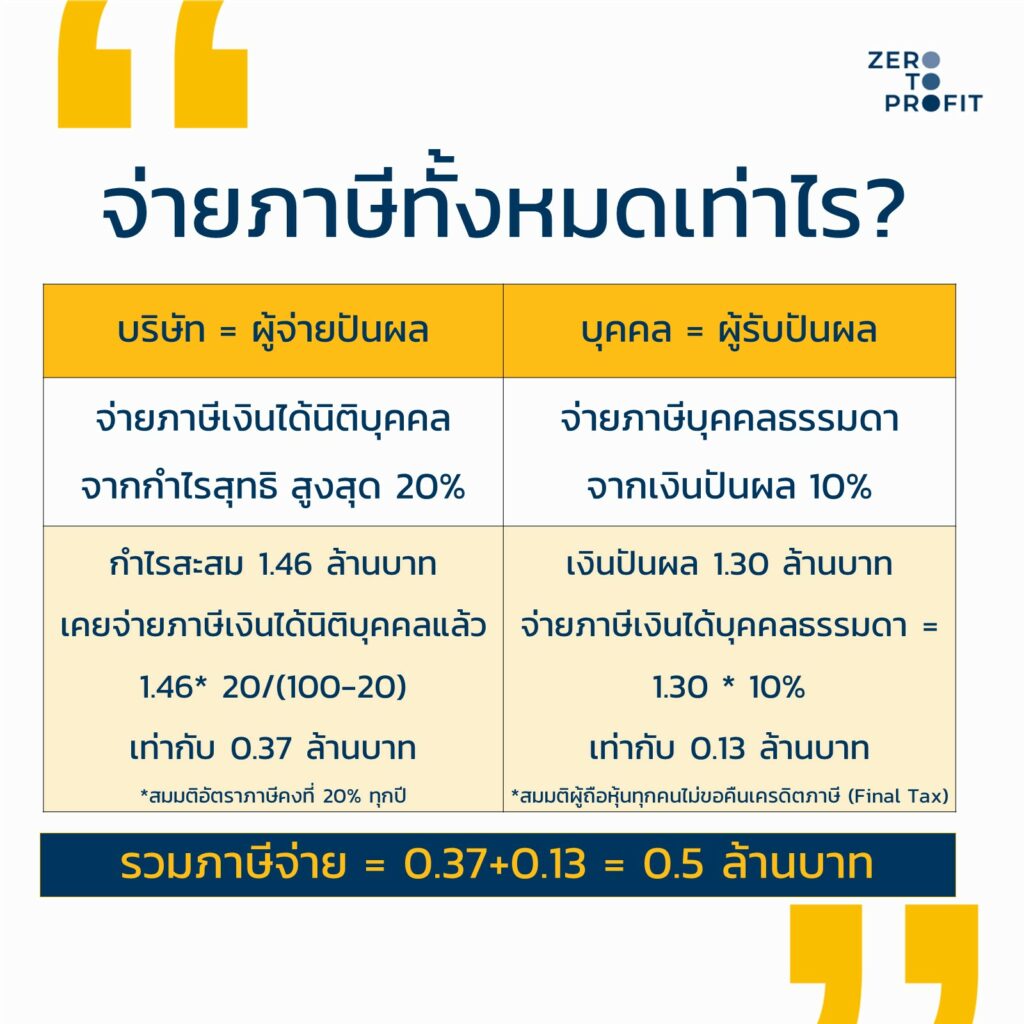

เห็นมั้ยคะว่า การทำธุรกิจให้ได้กำไรเยอะๆ สุดท้ายไม่ได้จบลงที่ได้เงินปันผลเป็นกอบเป็นกำเสมอไป เพราะในส่วนผู้ถือหุ้น หรือเจ้าของกิจการเองเมื่อจ่ายปันผล ภาษีเงินได้ที่พวกเราจะต้องเสียอย่างน้อยอยู่ที่ 10% (แบบที่ไม่มีค่าใช้จ่ายอะไรมาหักกลบ) ซึ่งก่อนหน้านี้เราก็เสียภาษีนิติบุคคลจากกำไรสุทธิสูงสุดอยู่ที่ 20% แล้ว

ทำไมกำไรสะสมจึงเป็นปัญหา ตอนเลิกกิจการ

ถัดมาเรามาดูปัญหาน่าปวดหัวจากการมีกำไรสะสมเยอะๆ ในกรณีที่ต้องการจดเลิกธุรกิจกันค่ะ

ในกรณีที่เรามีกำไรสะสมเยอะๆ และไม่เคยจ่ายเงินปันผลออกไปเลย เพราะกลัวจะเสียภาษีหัก ณ ที่จ่าย 10%

แต่ในเมื่องานเลี้ยงย่อมมีวันเลิกรา ธุรกิจเดินทางมาถึงสิ้นสุดทางเลื่อนแล้ว การจดทะเบียนเลิกนั้นมีเงื่อนไขว่าเจ้าของธุรกิจจะต้องชำระบัญชีให้เรียบร้อย และหนึ่งในขั้นตอนนี้ก็คือ การเคลียร์กำไรสะสมและจ่ายเงินปันผลออกจากบริษัทไปค่ะ ทำให้สุดท้ายเราต้องจ่ายภาษี หัก ณ ที่จ่าย 10% อยู่ดี

และปัญหานี้จะเป็นเรื่องใหญ่มากๆ ถ้าเงินสดในธุรกิจมีไม่เพียงพอที่จะจ่ายเงินปันผล และภาษีเงินได้หัก ณ ที่จ่ายค่ะ

สรุป วิธีแก้ไขคืออะไร?

ก่อนจะไปถึงทางตัน หาทางนำเงินออกจากธุรกิจไม่ได้ และต้องจ่ายปันผล ภาษีก้อนโตแบบนี้ Zero to Profit แนะนำว่า เจ้าของธุรกิจควรวางแผนจ่ายค่าตอบแทนกับตัวเองในแต่ละปีไว้ล่วงหน้าอย่างเหมาะสม เช่น เงินเดือน (หักค่าใช้จ่ายภาษีบุคคลธรรมดาได้สูงสุด 100,000) ค่าเช่า (หักค่าใช้จ่ายภาษีบุคคลธรรมดาเหมา 30%) เพื่อที่งบการเงินจะได้แสดงกำไรสุทธิและกำไรสะสมตามความเป็นจริง ไม่สูงจนเกินไป

และสุดท้ายเจ้าของธุรกิจก็ได้อะไรกลับมาในระหว่างทางที่ทำงานอย่างเหนื่อยยาก มากกว่าการนั่งรอรับเงินปันผล พร้อมภาระภาษีก้อนโตในอนาคตค่ะ

ปรึกษาปัญหาบัญชีธุรกิจ หาโปรแกรมบัญชีที่ใช่สำหรับธุรกิจคุณ ติดต่อ

Line: @zerotoprofit หรือhttps://lin.ee/36U1ks0Y

ติดตาม Zero to Profit ช่องทางอื่นได้ที่

Facebook: https://facebook.com/ZerotoprofitTH/

Blockdit: https://www.blockdit.com/zerotoprofit