เจ้าของธุรกิจรุ่นใหม่เริ่มต้นใส่ใจงบการเงินของตัวเองมากขึ้นค่ะ Zero to Profit เองก็มักจะได้รับคำถามคาใจจากเจ้าของธุรกิจมือใหม่อยู่เสมอ ว่าอ่านงบกำไรขาดทุนเป็นแล้ว แต่ว่ายังวิเคราะห์ไม่เป็น ควรจะเริ่มต้นวิเคราะห์งบกำไรขาดทุนอย่างไรดีนะ

ในวันนี้เราเลยจะชวนเพื่อนๆ แบ่งเวลาสักนิดมาทำความเข้าใจงบกำไรขาดทุน ตัวอย่างการวิเคราะห์งบแบบง่ายๆ สไตล์เถ้าแก่ยุคใหม่ในบทความนี้กันค่ะ

เนื้อหา

ซ่อน

งบกำไรขาดทุน คืออะไร

งบกำไรขาดทุน (Profit and Loss Statement) คือ งบที่แสดงผลการดำเนินงานของกิจการในช่วงระยะเวลาหนึ่ง ที่มาจากการเปรียบเทียบรายได้และค่าใช้จ่ายของกิจการ แล้วในท้ายที่สุดจะแสดงถึงผลประกอบการของกิจการว่ามีกำไรหรือขาดทุนในระยะเวลา 1 ปี หรือ 1 งวดบัญชีค่ะ

หมายเหตุ เจ้าของธุรกิจมักเข้าใจว่าแค่เช็คเงินเข้าและออก เราก็จะรู้กำไรขาดทุน โดยไม่ต้องอ่านงบกำไรขาดแล้ว จริงๆ เรื่องนี้เป็นเรื่องเข้าใจผิด เพราะถ้าเรารับและจ่ายเงินสด 100% อาจจะรู้กำไรขาดทุนจากเงินเข้าออกได้เลย แต่ในกรณีที่เรามีขายของแบบเงินเชื่อ หรือซื้อของแบบติดหนี้ไว้ การเช็กแค่เงินเข้าและออก จะไม่ได้บอกกำไรขาดทุนทางบัญชีจริงๆ ของธุรกิจนะคะ

ดังนั้น ถ้าใครเข้าข่าย รับจ่ายเงินเชื่อในธุรกิจ แนะนำว่าควรหัดอ่านงบกำไรขาดทุนให้เป็นจะดีที่สุด

งบกำไรขาดทุนมีกี่แบบ?

สำหรับการแสดงงบกำไรขาดทุนในมาตรฐานบัญชีไม่ได้มีการกำหนดที่ชัดเจนว่ากิจการต้องมีการรายงานงบกำไรขาดทุนในรูปแบบใด แต่ก็สามารถแบ่งการรายงานงบกำไรขาดทุนได้ 2 รูปแบบหลักๆ คือ

1.งบกำไรขาดทุนแบบขั้นตอนเดียว (Single-step Profit and Loss Statement)

งบกำไรขาดทุนแบบขั้นเดียว คือ รูปแบบรายงานที่แสดงรายงานในบรรทัดหนึ่งเป็นรายได้ทั้งหมดของกิจการ แล้วบรรทัดถัดมาแสดงถึงค่าใช้จ่ายทั้งหมดของกิจการ เพื่อสรุปออกมาเป็นกำไรสุทธิของกิจการ

รูปแบบนี้ง่ายต่อการจัดทำรายงานงบกำไรขาดทุน แต่ก็มีจำกัดค่ะ นั่นก็คือ ไม่ได้มีการแบ่งหมวดหมู่รายได้และค่าใช้จ่าย ทำให้มองภาพในการวิเคราะห์รายได้และค่าใช้จ่ายหลัก หรือรายได้และค่าใช้จ่ายอื่นของกิจการค่อนข้างยาก

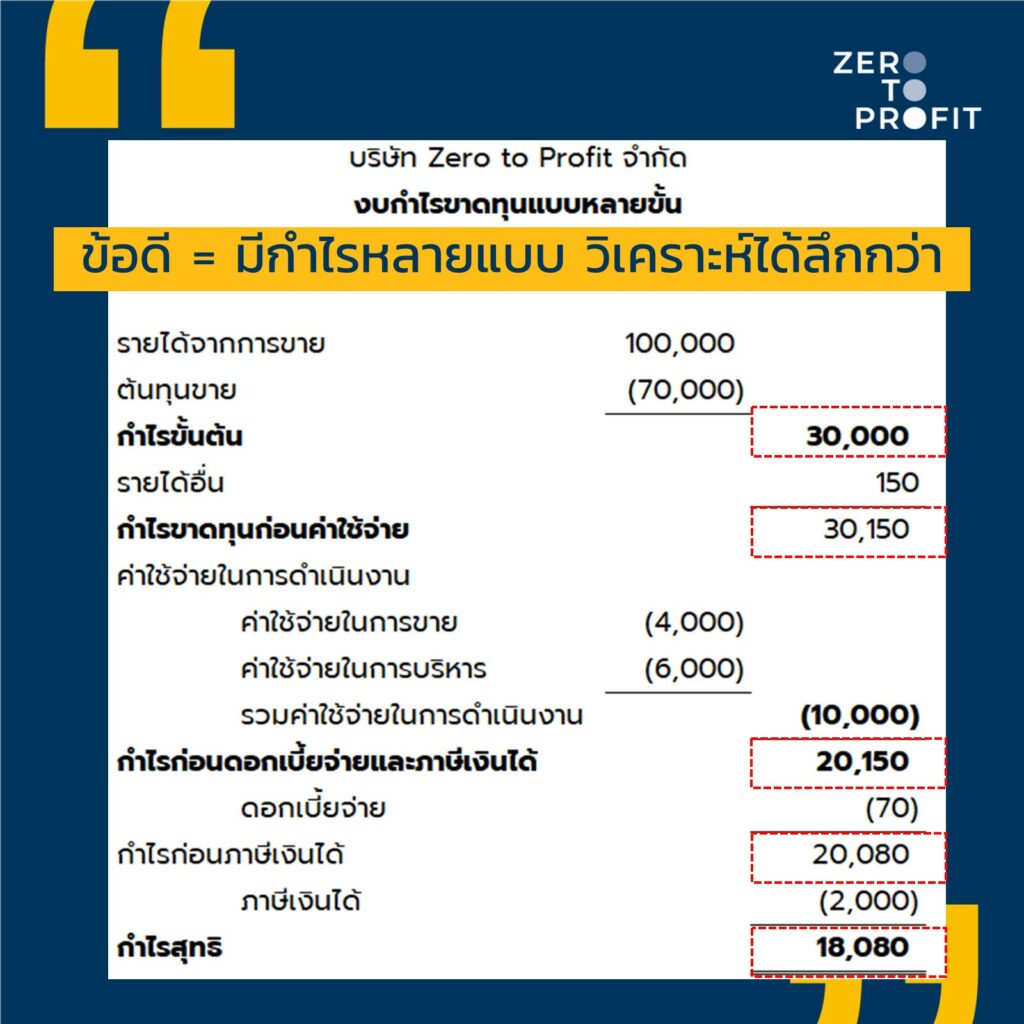

2.งบกำไรขาดทุนแบบหลายขั้นตอน (Multiple-step Profit and Loss Statement)

งบกำไรขาดทุนแบบหลายขั้น คือ รูปแบบการรายงานกำไรขาดทุนที่แบ่งรายได้และค่าใช้จ่ายออกเป็นหมวดหมู่ อย่างการแบ่งบรรทัดรายได้หลักกับต้นทุนขาย เพื่อแสดงออกมาเป็นกำไรขั้นต้น(Gross profit) ทำให้รู้ว่ากิจการมีกำไร(ขาดทุน)จากการประกอบกิจการหลักเท่าไหร่

ข้อดีของการจัดทำรายงานแบบหลายขั้นตอน คือ เจ้าของธุรกิจ สามารถวิเคราะห์รายได้และค่าใช้จ่ายที่เกิดขึ้นได้ง่ายกว่าการจัดรูปแบบการรายงานแบบขั้นตอนเดียวค่ะ

อธิบายมาถึงตอนนี้ทุกคนอาจจะมองภาพงบกำไรขาดทุนแบบขั้นเดียวและหลายขั้นไม่ออก เราลองมาดูงบกำไรขาดทุน ตัวอย่าง 2 รูปแบบกันค่ะ

จากตัวอย่างทั้ง 2 รูปแบบนี้ ถ้าดูดีๆ จะพบว่า มีความแตกต่างแค่การจัดรูปแบบรายงาน เพราะสุดท้ายแล้ว กำไรก่อนดอกเบี้ยจ่ายและภาษีเงินได้ตัวเลขออกมาเท่ากัน แต่ถ้าต้องใช้งบกำไรขาดทุนมาวิเคราะห์ บอกก่อนเลยว่างบกำไรขาดทุนหลายขั้นเหมาะกว่าค่ะ

งบกำไรขาดทุน ตัวอย่างการวิเคราะห์แบบง่าย

แค่อ่านงบเป็นอาจจะยังไม่เก๋าพอ เดี๋ยวเรามาลองหัดวิเคราะห์งบกำไรขาดทุนแบบง่ายกันค่ะ ว่าต้องสังเกตจุดไหนบ้าง รับรองว่าถ้าทำตามขั้นตอนนี้เราวิเคราะห์งบได้ด้วยตัวเองเลยนะ

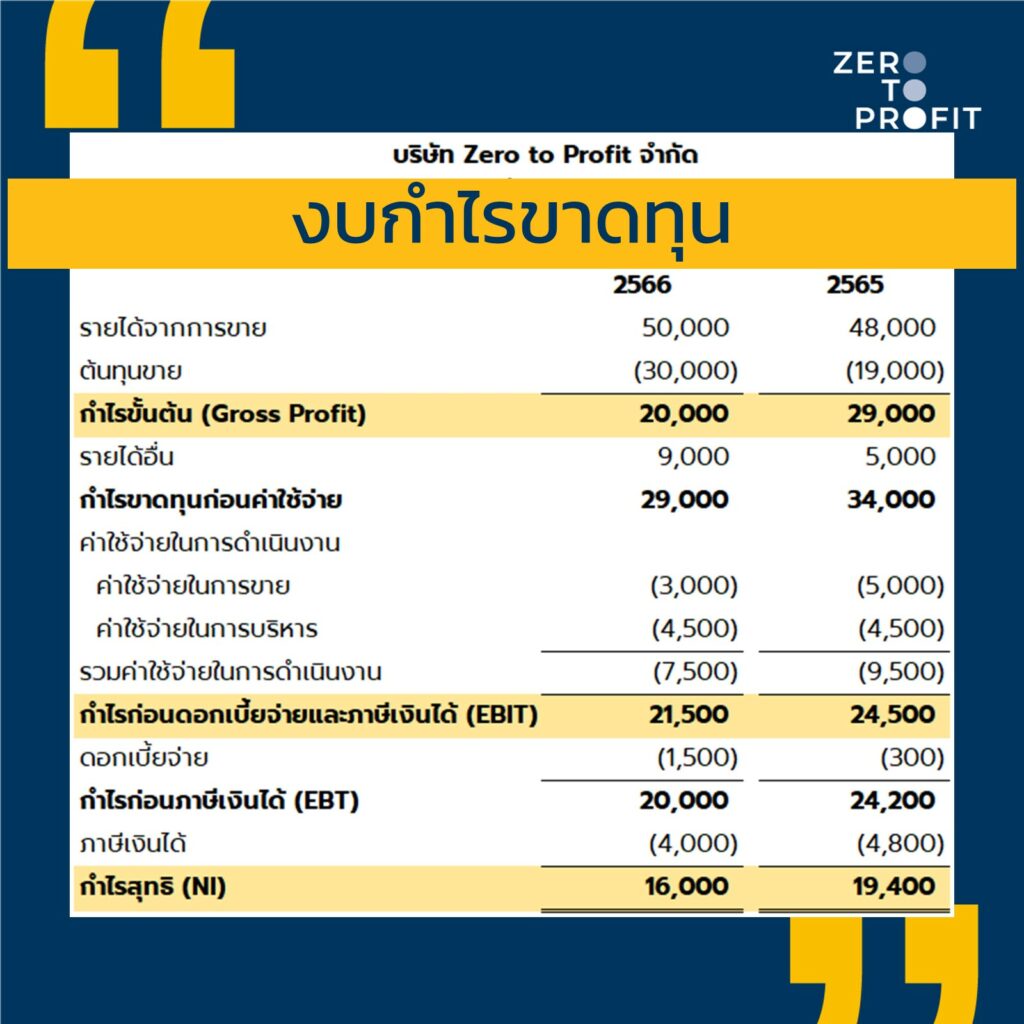

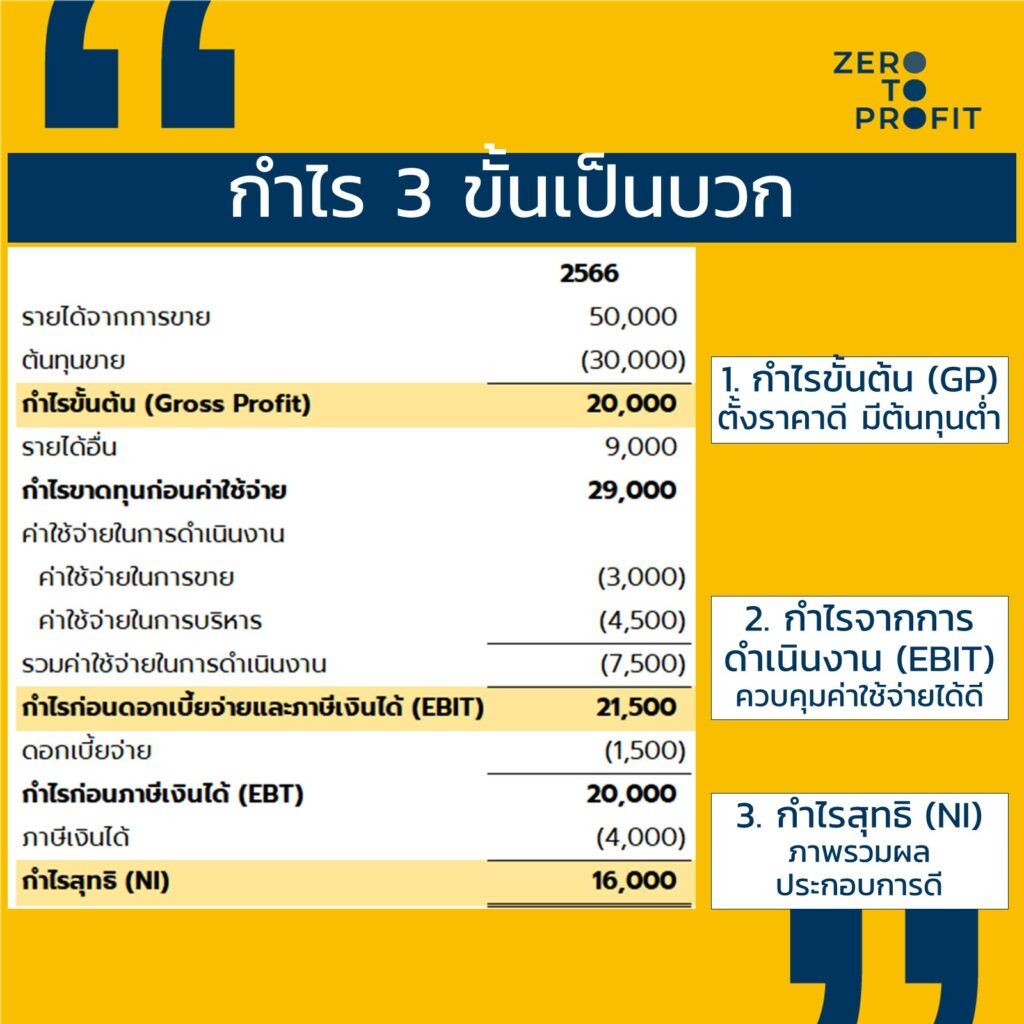

ในที่นี้เราจะลองหยิบงบกำไรขาดทุนแบบหลายขั้น มาลองวิเคราะห์แบบง่ายไปพร้อมกันค่ะ

1.กำไร 3 จุดต้องเป็นบวก

ทำธุรกิจต้องเริ่มต้นจากมีกำไร อย่างแรกดูก่อนเลยค่ะว่ามีกำไร 3 จุด ครบถ้วนตามนี้ไหม

- กำไรขั้นต้น (Gross profit) เป็นกำไรที่เทียบระหว่าง รายได้จากการขาย กับ ต้นทุนขาย ว่าการทำธุรกิจหลักๆของเราเนี่ย ได้กำไรหรือขาดทุนไหม (ถ้าขาดทุนเครียดเลยนะคะ)

- กำไรก่อนดอกเบี้ยจ่ายและภาษีเงินได้ (EBIT) ที่มาจาก ตัวกำไรขั้นต้น บวกด้วย รายได้อื่น หักออกด้วย ค่าใช้จ่ายอื่นๆ เช่น ค่าใช้จ่ายในการขาย ค่าใช้จ่ายในการบริหาร อธิบายย EBIT ง่ายๆ คือ เมื่อรวมรายได้อื่นและค่าใช้จ่ายในการดำเนินงานทุกสรรพสิ่งของบริษัทแล้ว เรายังมีกำไรกันอยู่ไหม ถ้า EBIT ติดลบ แสดงว่าค่าใช้จ่ายในการดำเนินงานของธุรกิจเราเยอะไปนะคะ (เริ่มเสี่ยงละ)

- กำไรสุทธิ คือ กำไรก่อนดอกเบี้ยจ่ายและภาษีเงินได้ มาหัก ดอกเบี้ยจ่ายกับภาษีเงินได้ สุดท้ายแล้วธุรกิจจะมีกำไรสุทธิหรือขาดทุนสุทธิเท่าไหร่ (ระวังไว้ อย่าขาดทุนขั้นสุดท้ายเด็ดขาด! )

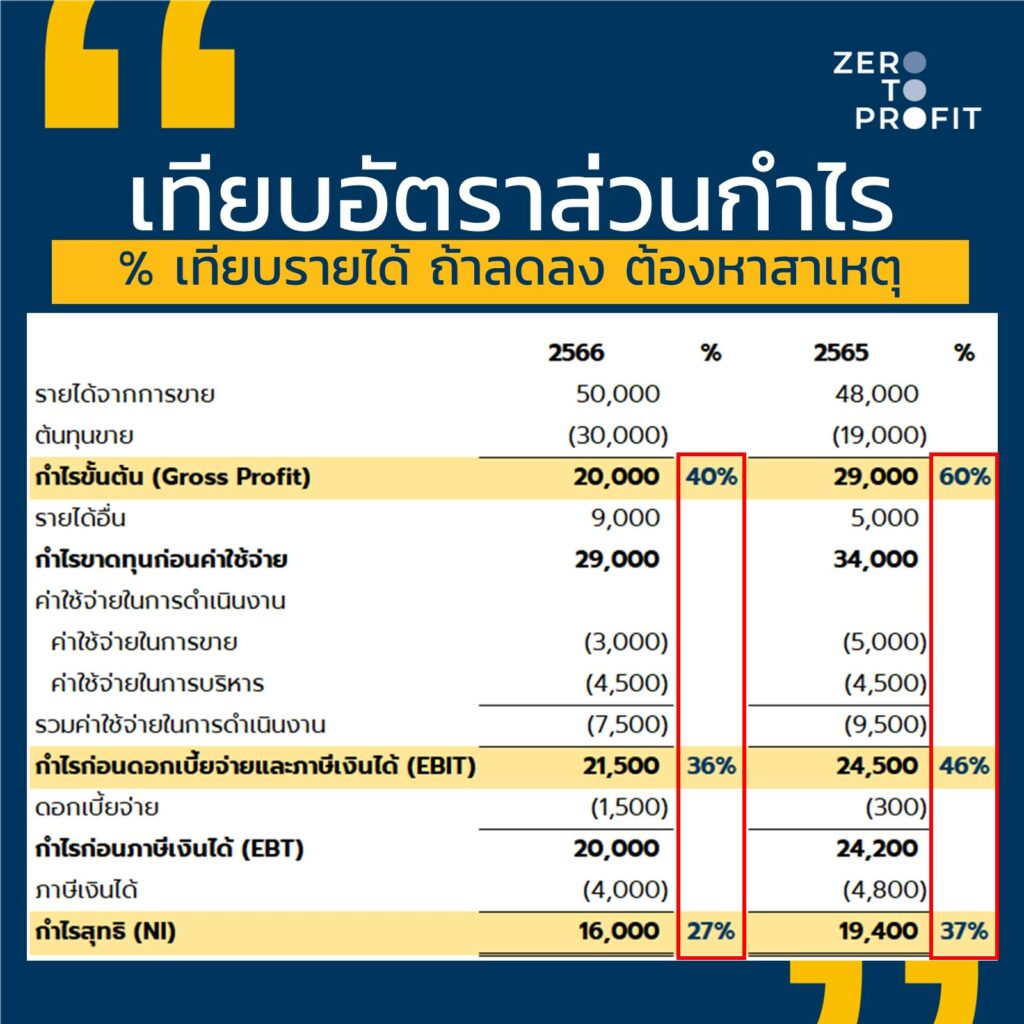

2. วิเคราะห์อัตราส่วนอย่างง่าย

พอจะเทคนิคสแกนกรรม (ไม่ใช่สิ สแกนงบ) เพื่อดูกำไรขาดทุน 3 ขั้น แบบคร่าวๆ แล้ว

ถัดมาเราลองมาใช้เครื่องมือ หรือที่เรียกกว่า “อัตราส่วนทางการเงิน” ในการวิเคราะห์งบกำไรขาดทุนเทียบกันระหว่าง 2 ปีกันบ้างค่ะ เรามาดูกันค่ะว่ามีอัตราส่วนอะไรบ้างที่ห้ามพลาด

อัตราส่วนกำไรขั้นต้น (Gross Profit Margin ย่อว่า GPM)

อัตราส่วนกำไรขั้นต้น (GPM) จะบอกเราว่า ธุรกิจที่เราทำอยู่มีกำไรขั้นต้นกี่เปอร์เซนต์ % เมื่อเทียบรายได้หลักของธุรกิจ

สมมติว่าขายของ 100 บาทต่อชิ้น เราจะมีกำไรขั้นต้นหลังจากหักต้นทุนขายแล้ว ชิ้นละกี่บาท

ยิ่งเรามี GPM มากๆ แสดงว่าธุรกิจมีโครงสร้างรายได้ และต้นทุนที่ดี จึงมีกำไรในขั้นต้นสูง แต่ถ้าธุรกิจไหนกำไรขั้นต้นน้อย ก็มีความเสี่ยงว่าทำธุรกิจแล้วจะไม่คุ้ม

เราลองมาดูตัวอย่างการคำนวณของตัวสูตรอัตราส่วนกำไรขั้นต้นกันค่ะ

กำไรขั้นต้น 20,000 บาท

รายได้จากการขาย 50,000 บาท

ดังนั้น GPM จะเท่ากับ = 20,000/50,000 x 100% = 40%

อัตราส่วนกำไรจากการดำเนินงาน (Operation Profit Margin ย่อว่า OPM)

อัตราส่วนกำไรจากการดำเนินงาน (OPM) คือ อัตราส่วนที่บอกว่า ธุรกิจที่เราทำอยู่มีกำไรเกิดขึ้นกี่ % เมื่อเทียบระหว่าง EBIT และรายได้รวม

ยิ่งเรามี OPM มากๆ แสดงว่าธุรกิจเรามีกำไรที่มาจากการดำเนินงานของธุรกิจ ควบคุมค่าใช้จ่ายได้ดี แต่ถ้าค่า OPM น้อย อันนี้เราอาจจะต้องวิเคราะห์และหาสาเหตุกันเพิ่มเติมค่ะว่าค่าใช้จ่ายหรือรายได้ในส่วนไหนที่ทำให้กำไรจากการดำเนินงานของเราน้อย

วิธีคำนวณอัตราส่วนกำไรจากการดำเนินงาน (OPM)

กำไรก่อนดอกเบี้ยและภาษี (EBIT) 21,500 บาท

รายได้รวม 50,000 บาท (รายได้จากการขาย 50,000 บาท + รายได้อื่น 9,000 บาท)

ดังนั้น OPM เท่ากับ 36 %

เราสามารถตีความ OPM ได้ว่า บริษัทมีรายได้รวม 100 บาท พอหักค่าใช้จ่ายทั้งหมด (ยกเว้นดอกเบี้ยจ่ายและภาษีเงินได้) จะมีกำไรจากการดำเนินงานที่ 36 บาท

อัตราส่วนกำไรสุทธิ (Net Profit Margin ย่อว่า NPM)

อัตราส่วนกำไรสุทธิ (NPM) คือ อัตราส่วนที่บอกว่าธุรกิจที่เราทำอยู่มีกำไรสุทธิกี่ % เมื่อเทียบกับรายได้รวม

ถ้า NPM มากแสดงว่าธุรกิจเรามีกำไรขั้นสุดท้ายเยอะ แต่ถ้าค่า NPM น้อย บอกเป็นนัยๆว่าค่าใช้จ่ายทั้งหมดในบริษัทมากไป และเจ้าของธุรกิจต้องเข้าไปดูข้อมูลในงบว่ามาจากรายได้หรือค่าใช้จ่ายไหนที่ทำให้เรามีสัดส่วนกำไรน้อยเช่นนี้

วิธีคำนวณอัตราส่วนกำไรสุทธิ (NPM)

กำไรสุทธิ 16,000 บาท

รายได้รวม 59,000 บาท

ดังนั้น NPM เท่ากับ 27 %

เราสามารถตีความได้ว่า บริษัทมีรายได้รวม 100 บาท พอหักค่าใช้จ่ายทั้งหมด (ทุกรายการเลย) บริษัทจะมีจะมีกำไรสุทธิ เท่ากับ 27 บาท

สุดท้ายเมื่อคำนวณอัตราส่วนกำไรได้แล้ว อย่าลืมเอาไปเทียบกับปีก่อนนะคะว่าเรามีกำไรสัดส่วนเท่าใดบ้าง เพราะว่าในทุกๆ วันที่ทำธุรกิจเราก็คาดหวังว่าจะทำเก่งขึ้น ผลประกอบการดีขึ้น แต่เมื่อไรก็ตามสัดส่วนกำไรเหล่านี้ลดลงจากที่คาดไว้ เมื่อนั้น อาจมีปัญหาบางอย่างเกิดขึ้นในธุรกิจ และเจ้าของกิจการจะต้องรีบเข้าไปแก้ไขปรับปรุงทันเลยค่ะ

และทั้งหมดนี้เป็นตัวอย่างการวิเคราะห์งบกำไรขาดทุนเบื้องต้นไม่ยากเกินไปใช่ไหมคะ ถ้าเพื่อนๆ อยากลองวิเคราะห์งบจริงๆ ลองดูงบการเงินในเว็บไซด์กรมพัฒนาธุรกิจการค้า แล้วหยิบงบการเงินของตัวเอง หรืองบของบริษัทคู่แข่งมาลองวิเคราะห์ หวังว่าจะเป็นประโยชน์สำหรับเถ้าแก่มือใหม่ ไม่มากก็น้อยนะคะ

ทำบัญชี มีงบประจำเดือน วิเคราะห์ธุรกิจตัวเองได้ดียิ่งขึ้น ติดต่อ

Line: @zerotoprofit

ติดตาม Zero to Profit ได้ที่

Facebook: https://facebook.com/ZerotoprofitTH/

Blockdit: https://www.blockdit.com/zerotoprofit