คำถามยอดฮิตสำหรับเจ้าของธุรกิจ เกี่ยวกับเอกสารการขาย เรื่องแรกๆ คงหนีไม่พ้น คำถามที่ว่า ใบแจ้งหนี้ กับ ใบวางบิล ต่างกันอย่างไร?

ถ้าใครสังเกตเอกสารการขายของเราดีๆ จะพบว่า เอกสารทั้งสองใบนี้มันมีหน้าตาคล้ายกันแบบแยกไม่ออกเลย เอกสารสองใบนี้มันแทนกันได้ไหม แล้วมันมีข้อแตกต่างกันอย่างไร เราจะมาไขคำตอบกัน

ขั้นแรก อยากชวนทุกคนมาทำความเข้าใจความหมาย และดูตัวอย่างหน้าตา ใบแจ้งหนี้ และใบวางบิลกันก่อนเลยค่ะ

ใบแจ้งหนี้คืออะไร

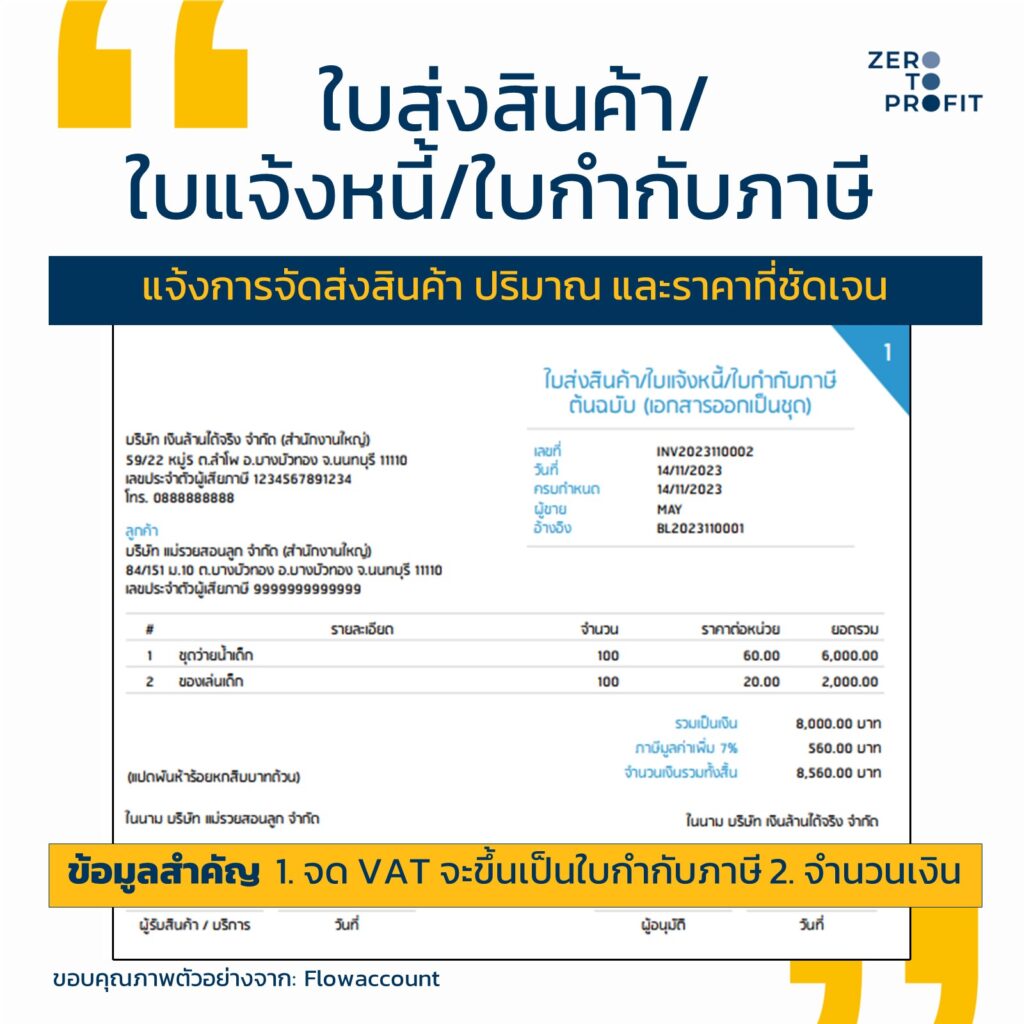

ใบแจ้งหนี้ คือ เอกสารแจ้งหนี้ค่าสินค้าหรือบริการ ที่ระบุชนิด ปริมาณ และราคาที่ชัดเจน

เอกสารนี้สามารถออกพร้อมๆ กับการส่งสินค้าไปในตัวด้วยเลยก็ได้ หรือถ้ากิจการจดทะเบียนภาษีมูลเพิ่ม ก็สามารถออกพร้อมใบกำกับภาษีด้วยเลยก็ได้นะ ดังนั้น เราเลยจะเจอเอกสารที่ชื่อยาวมาก รวบมาในใบเดียวกันว่า “ใบส่งสินค้า/ใบแจ้งหนี้/ใบกำกับภาษี”

แต่เน้นย้ำนะคะว่ากรณีที่เราจะออกใบกำกับภาษี ทำได้ก็ต่อเมื่อ เราเป็นผู้จดทะเบียน VAT เท่านั้นค่ะ และสิ่งที่ควรเช็กเพิ่มเติมก็คือ

- ราคา

- มูลค่า VAT

ใบกำกับภาษีนั้นมีความเข้มงวดมาก ต้องใส่ให้ครบตามที่สรรพากรกำหนดแบบเป๊ะๆ ใครต้องออกใบนี้ สามารถอ่านข้อมูลเพิ่มเติมได้ที่นี่ค่ะ : ข้อความที่สรรพากรกำหนดให้ต้องมีในใบกำกับภาษี

ใบวางบิลคืออะไร

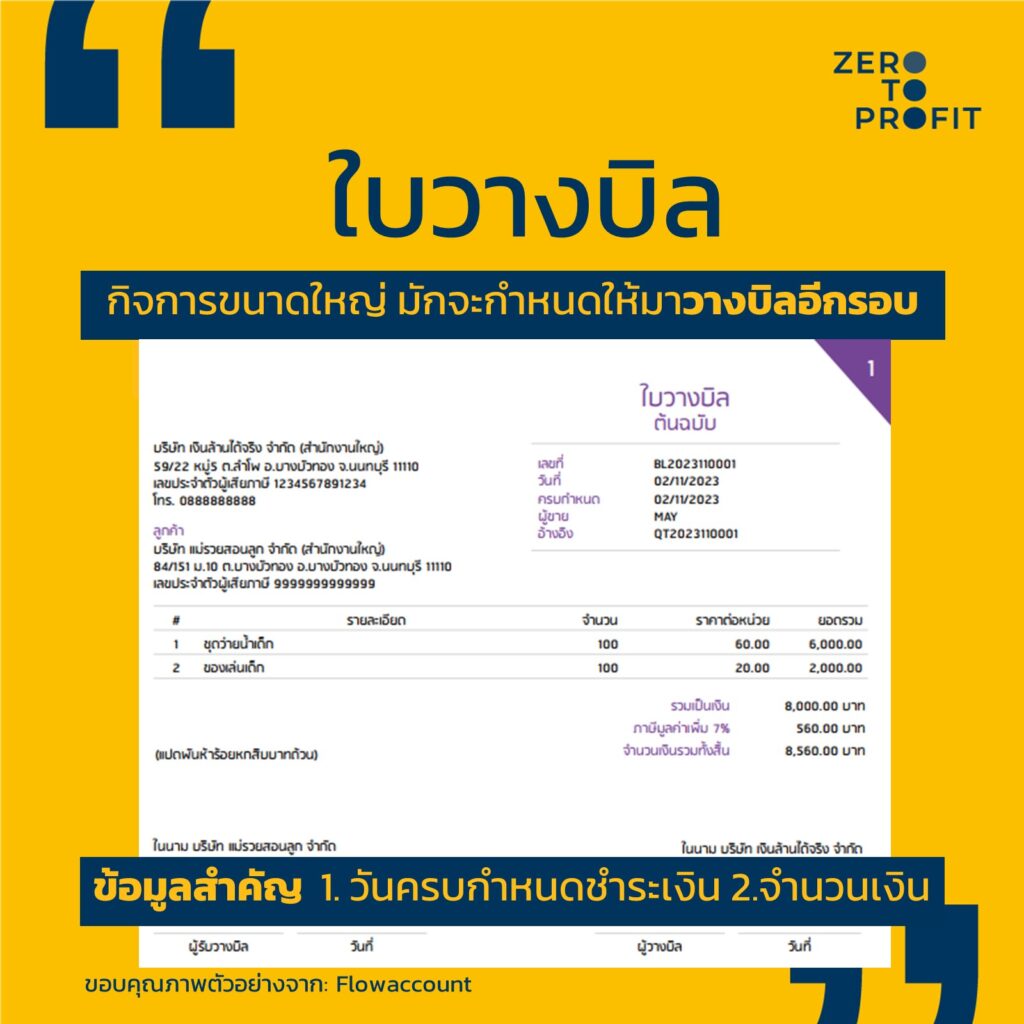

ใบวางบิล คือ ใบที่รวบรวมการแจ้งหนี้ (อาจจะมีหลายคราว) เพื่อวางบิลเรียกเก็บเงินลูกค้าในทีเดียวค่ะ

ในบริษัทใหญ่ ที่มีรอบการจ่ายเงินเป็นระบบ เราจะเรียกเก็บเงิน บางทีใบแจ้งหนี้ก็ออกมาหลายใบแล้ว เพราะเราต้องส่งของเป็นรอบๆไป ใบวางบิลนี่แหละ ที่เหมือนเป็นการรวมรวมว่า ใบแจ้งหนี้ไหนบ้างที่ยังคงค้างชำระอยู่นั่นเอง

ข้อมูลที่สำคัญ คือ วันที่ครบกำหนดและจำนวนเงิน ถ้าสองอย่างนี้ไม่ถูกต้อง และมีแก้ไข อาจจะทำให้เราได้รับเงินจากลูกค้าล่าช้าก็เป็นได้ค่ะ

นอกจากเอกสาร 2 อย่างนี้ ยังมีเอกสารในการขายอื่นๆที่เกี่ยวข้องระบบขายอีกด้วยนะ

อยากทำธุรกิจให้เป๊ะดูที่นี่เลย สรุปครบ เอกสารขายในการทำธุรกิจต้องมีอะไรบ้าง

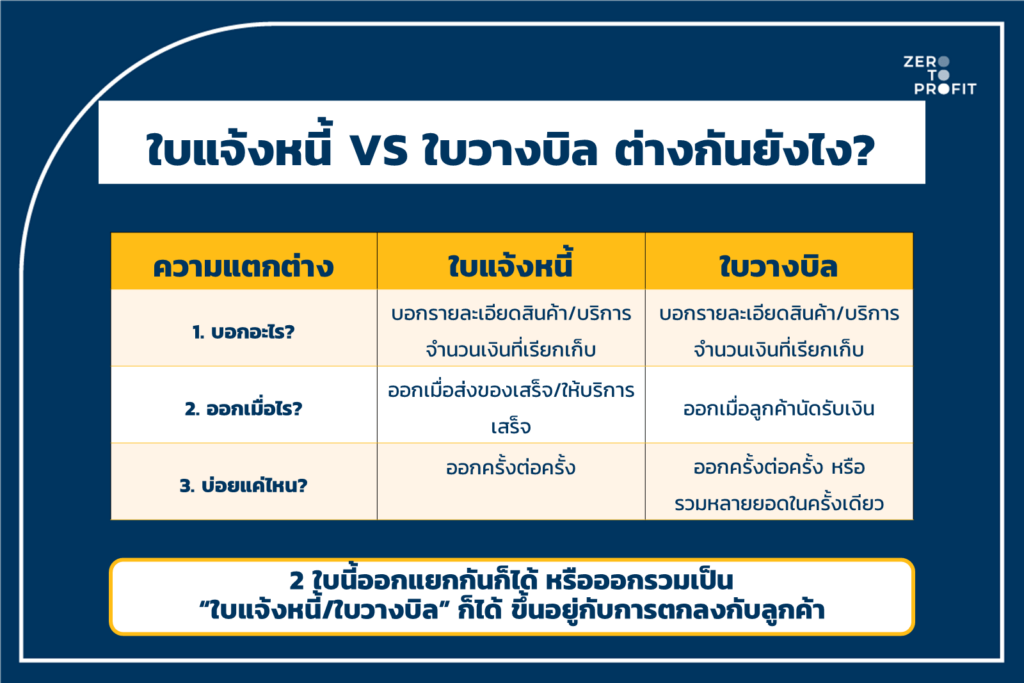

สรุปแล้ว ใบแจ้งหนี้ และใบวางบิล แตกต่างกันอย่างไร เรารวบรวมมาให้ 3 เรื่องดังนี้ค่ะ

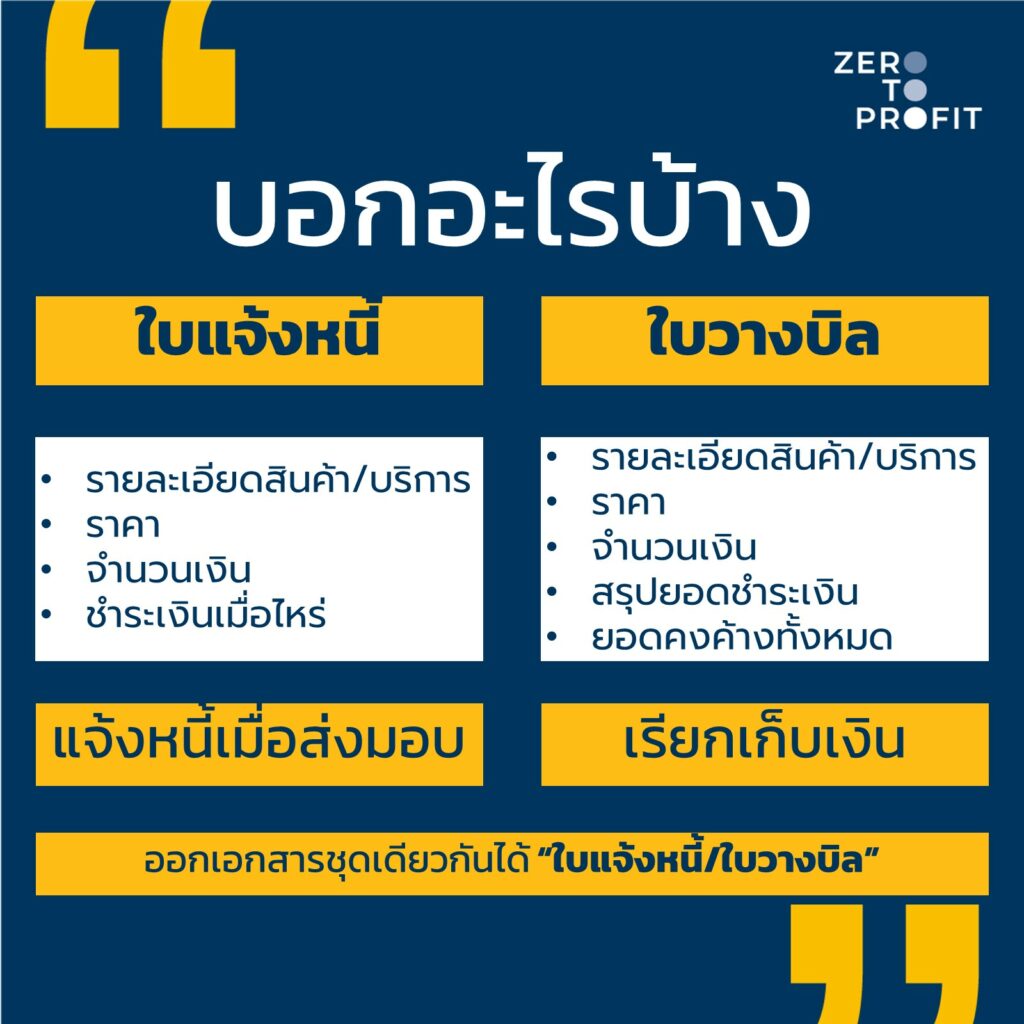

1. ใบแจ้งหนี้ และใบวางบิล บอกอะไร

“ใบแจ้งหนี้” คือ ใบแจ้งลูกค้าให้ทราบเกี่ยวกับรายละเอียดสินค้าหรือบริการที่กิจการส่งมอบให้เรียบร้อยแล้วว่ามีอะไรบ้าง รายละเอียดเป็นอย่างไร ราคาเป็นเท่าไร จำนวนเงินเรียกเก็บเป็นเท่าไร และต้องชำระเงินเมื่อใด

“ใบวางบิล” คือ ใบสรุปยอดค้างชำระเงิน โดยจะรวมยอดคงค้างที่ลูกค้าค้างชำระทั้งหมดไว้ในนี้ รายละเอียดในใบวางบิลจะมีข้อมูลคล้ายๆ กับใบแจ้งหนี้เกือบทั้งหมด

ในบางครั้งเราจึงออกเอกสารเป็นชุดเดียวกัน เรียกว่า “ใบแจ้งหนี้/ใบวางบิล”

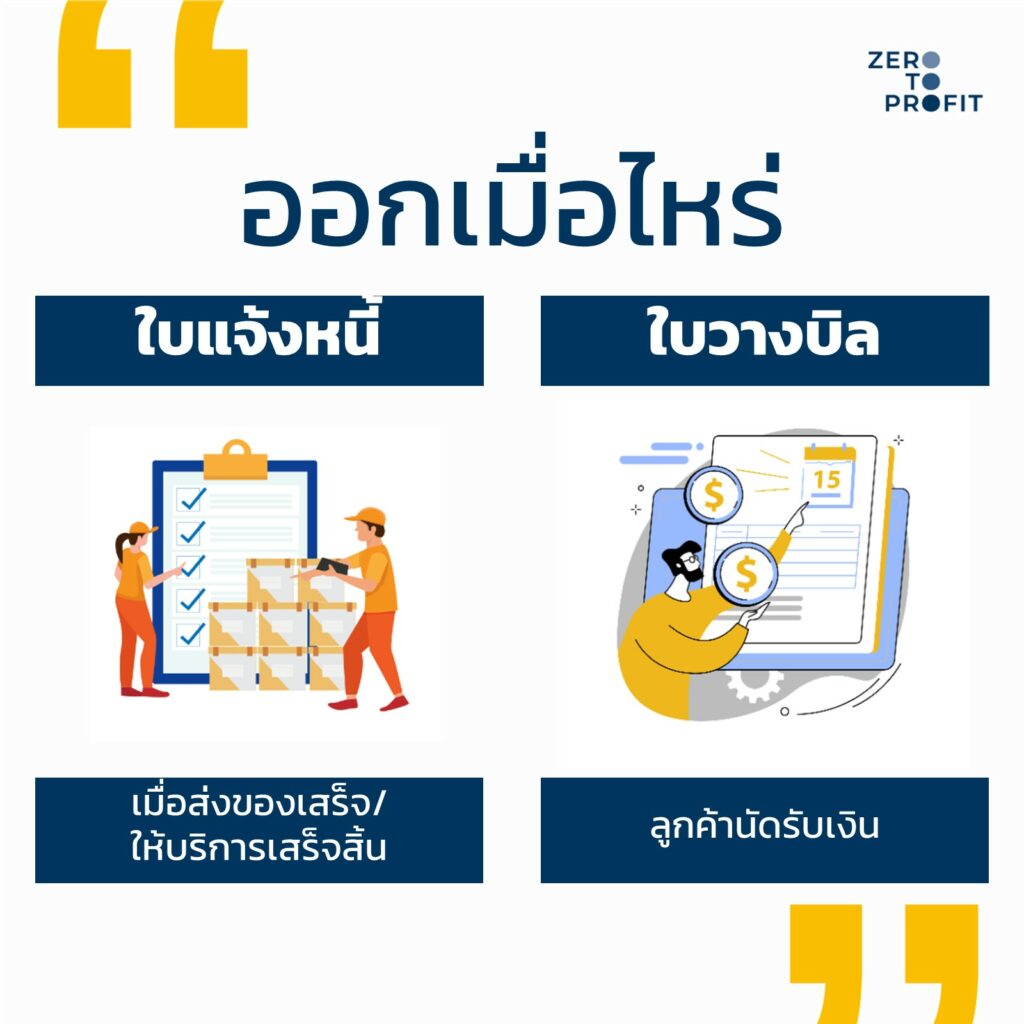

2. ใบแจ้งหนี้ และใบวางบิลต้องออกเมื่อไร

ใบแจ้งหนี้ = โดยปกติจะออกเมื่องานเสร็จ เช่น ส่งของเสร็จ หรือให้บริการเสร็จสิ้น (ถ้าไม่ได้ตกลงไว้เป็นอย่างอื่น)

ใบวางบิล = จะออกเมื่อถึงเวลาชำระเงิน (ลูกค้านัดรับเงิน) โดยจะสรุปยอดเรียกเก็บเงินทั้งหมดเอาไว้ กรณีมีค่าใช้จ่ายอื่นๆ เพิ่มเติมก็ต้องระบุไว้ในใบวางบิลด้วย

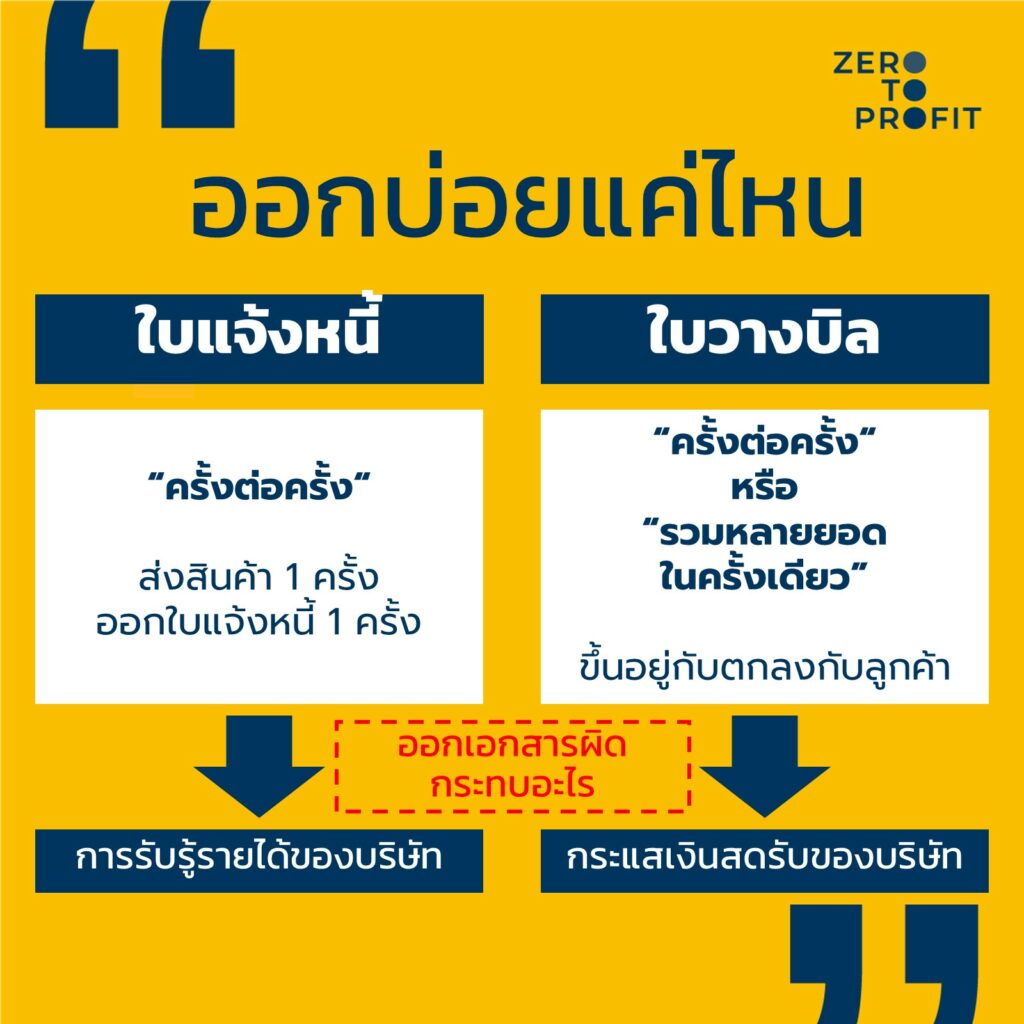

3. ใบแจ้งหนี้ และใบวางบิลออกบ่อยแค่ไหน

ใบแจ้งหนี้ = ต้องออกทุกคราวที่เกิดรายการ เช่น ทุกครั้งที่ส่งมอบ หรือทุกครั้งที่บริการเสร็จสิ้น เพราะการออกใบแจ้งหนี้ไม่ถูกตามวันที่แท้จริง จะมีผลต่อการรับรู้รายได้ในทางบัญชีด้วย

ใบวางบิล = ไม่ได้มีใครบังคับว่าต้องออกพร้อมๆ กับใบแจ้งหนี้ในทุกคราว ฉะนั้น ถ้าจะออกใบวางบิลแบบรวมหรือแยกก็สามารถทำได้ ขึ้นอยู่กับการตกลงกับลูกค้า เพราะบางครั้งลูกค้าต้องการให้วางบิลทุกวันที่ 25 ของเดือน ในเดือนนั้นอาจมีใบวางบิล 1 ใบและใบนี้จะประกอบด้วยรายละเอียดใบแจ้งหนี้หลายๆ ใบก็เป็นได้

บทสรุป ใบวางบิล กับ ใบแจ้งหนี้ ต่างกันอย่างไร

พอจะทราบความแตกต่างของใบแจ้งหนี้และใบวางบิลในทั้ง 3 ประเด็นแล้ว สรุปกันสั้นๆ ตามตารางนี้ให้เข้าใจชัดๆ กันอีกครั้ง

ก่อนจากกันไป ขอฝากไว้ตรงนี้สักนิด ว่าเอกสารธุรกิจทั้ง 2 ใบนี้มีความสำคัญมากเพราะมีผลต่อการบันทึกบัญชีรับรู้รายได้ในกิจการ ส่วนใบวางบิล ก็เป็นเหมือนใบเบิกทางสำหรับการเก็บเงิน อย่าลืมตกลงกับลูกค้าดีๆ ว่าต้องออกใบวางบิลเมื่อไร จะได้เก็บเงินได้ง่ายไม่มีปัญหานั่นเองจ้า

ขอบคุณตัวอย่างเอกสารสวยๆจาก Flowaccount

ปรึกษาปัญหาบัญชีธุรกิจ หาโปรแกรมบัญชีที่ใช่สำหรับธุรกิจคุณ ติดต่อ

Line: @zerotoprofit หรือ https://lin.ee/36U1ks0Y

ติดตาม Zero to Profit ช่องทางอื่นได้ที่

Facebook: https://facebook.com/ZerotoprofitTH/

Blockdit: https://www.blockdit.com/zerotoprofit