ช่วงปลายปีนักบัญชีมักบอกว่างบการเงินยังไม่เสร็จ เพราะต้องรอปรับปรุงบัญชีก่อน ไม่งั้นกำไรเพี้ยน เจ้าของธุรกิจก็น่าจะสงสัยกันใช่ไหมคะว่า การปรับปรุงบัญชีคืออะไร ต้องใช้เวลาทำนานแค่ไหน แล้วมันจะช่วยให้เราเห็นกำไรที่แท้จริงของธุรกิจได้ยังไงบ้าง?

บทความนี้ จะมาไขข้อข้องใจกันทั้งเรื่องความสำคัญ วิธีทำ และประโยชน์ที่จะได้รับจากการปรับปรุงทางบัญชีค่ะ รับรองว่าอ่านจบแล้ว จะเข้าใจว่าทำไมกระบวนการนี้มันช่างสำคัญยิ่งนัก

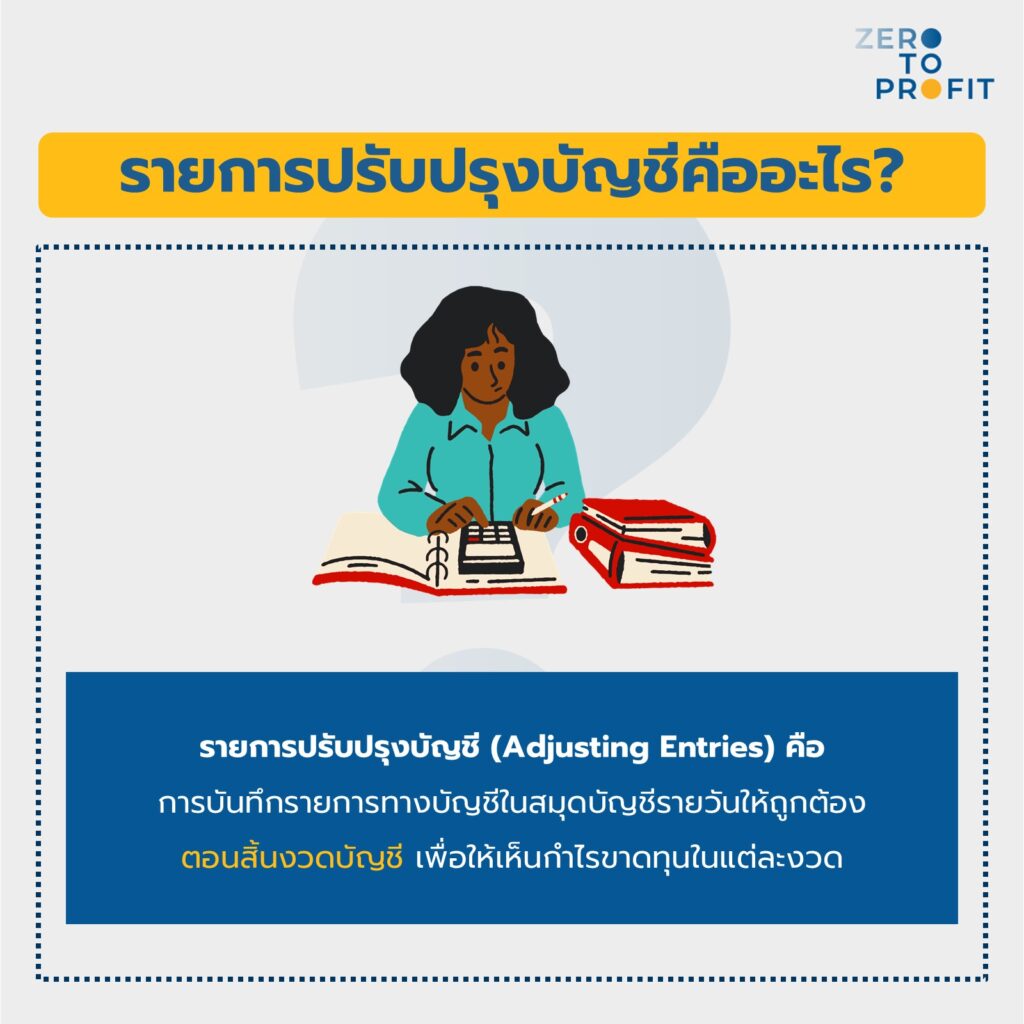

รายการปรับปรุงบัญชีคืออะไร?

การปรับปรุงบัญชี (Adjusting Entries) คือ การบันทึกรายการทางบัญชีในสมุดบัญชีรายวันให้ถูกต้องตามสภาพของธุรกิจจริงในช่วงสิ้นงวดบัญชี ซึ่งเป็นไปตามเกณฑ์คงค้าง เพื่อแสดงถึงสถานะทางการเงิน และผลการดำเนินงานของธุรกิจได้อย่างถูกต้องมากที่สุด ช่วยในการแก้ไขรายการที่อาจถูกบันทึกไม่ครบถ้วนในระหว่างงวด หรือในกรณีที่มีข้อมูลใหม่เกี่ยวกับรายได้และค่าใช้จ่ายที่เกิดขึ้นแต่ยังไม่ถูกบันทึก

การปรับปรุงรายการบัญชีนี้เป็นเรื่องสำคัญมากเลยนะคะ เพราะช่วยให้ธุรกิจสามารถทราบผลการดำเนินงานว่ามีกำไรหรือขาดทุนในแต่ละงวดบัญชีไหม โดยจะดูจากรายได้และค่าใช้จ่ายที่เกี่ยวข้องกับงวดนั้น ๆ ทำให้เราสามารถประเมินกำไรขาดทุนในแต่ละงวดได้อย่างแท้จริง

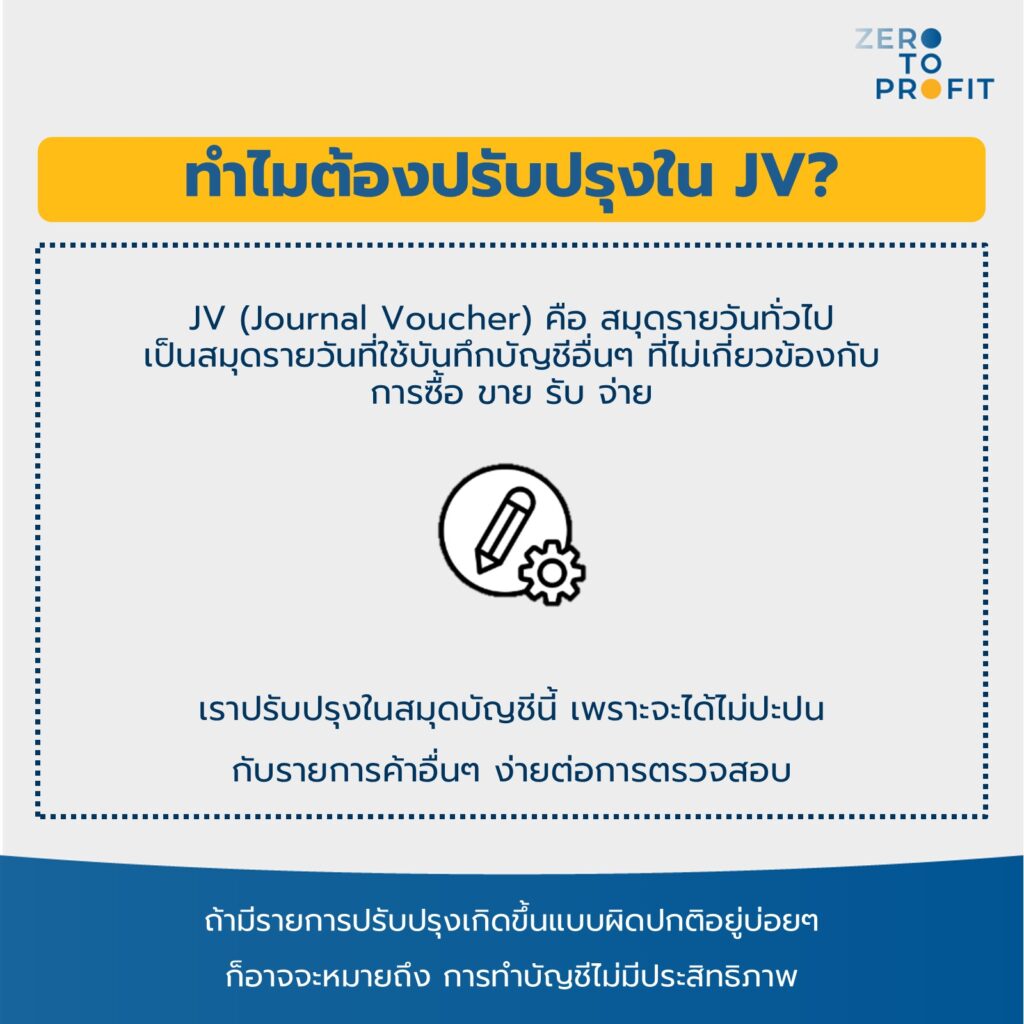

ทำไมต้องปรับปรุงปิดบัญชีในสมุดรายวันทั่วไป?

สมุดรายวันทั่วไป (JV) หรือ Journal Voucher คือ สมุดรายวันที่ใช้บันทึกรายการบัญชีที่ไม่เกี่ยวข้องกับการซื้อ ขาย รับ หรือจ่าย แต่เป็นรายการที่เกิดจากการปรับปรุงปิดบัญชี เราต้องทำการปรับปรุงใน JV เพื่อไม่ให้ปะปนกับรายการค้าปกติ และทำให้ตรวจสอบบัญชีได้ง่ายขึ้นค่ะ

ดังนั้น การปรับปรุงปิดบัญชี เลยเป็นกระบวนการที่ใช้ในการแก้ไขหรืออัปเดตข้อมูลทางบัญชีที่อาจคลาดเคลื่อนให้ถูกต้อง ซึ่งจะช่วยให้ผลกำไรขาดทุนของธุรกิจมีความน่าเชื่อถือมากขึ้น ตัวอย่างเช่น การบันทึกรายได้ที่ยังไม่ได้รับ (ค้างรับ) หรือค่าใช้จ่ายที่ยังไม่ได้จ่าย (ค้างจ่าย) เป็นต้น

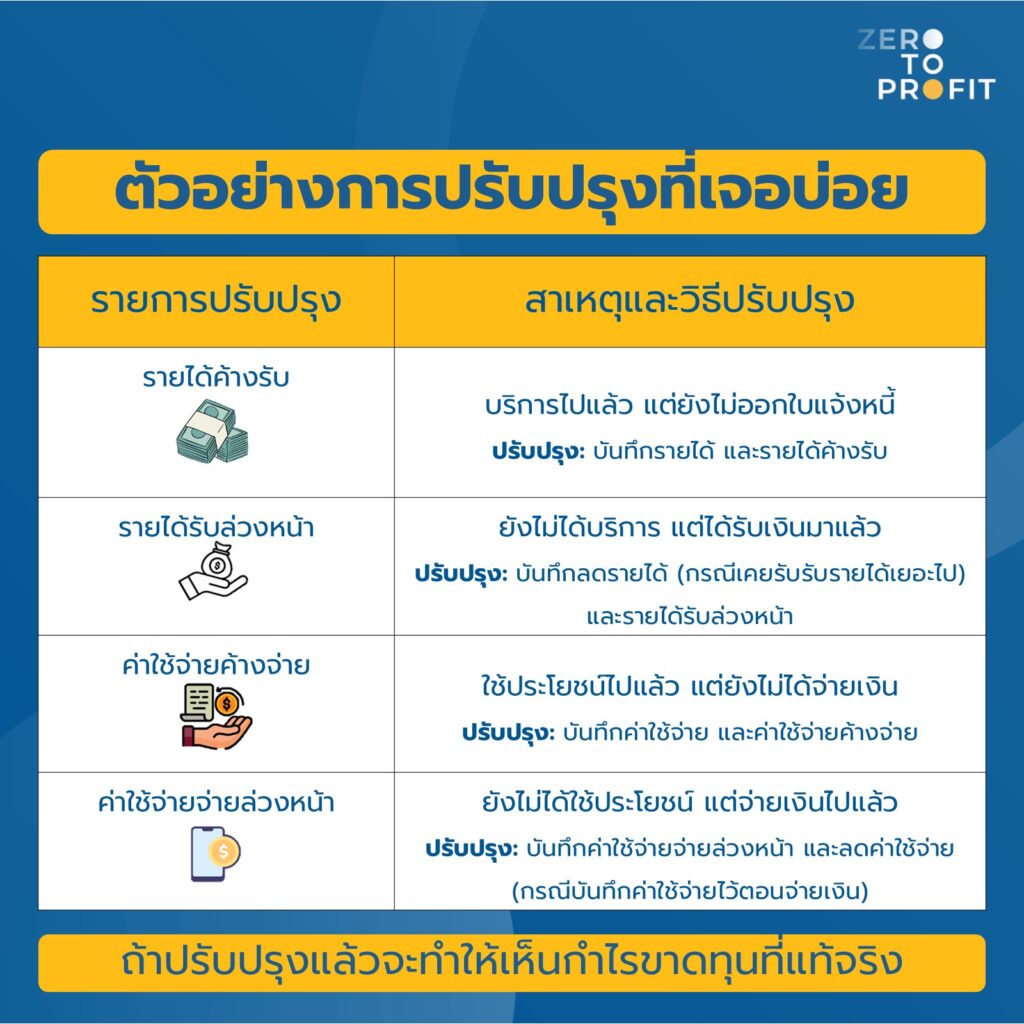

ตัวอย่างการปรับปรุงรายการบัญชีที่เจอบ่อย

ลองมาดูกันว่ามีรายการอะไรบ้างที่เราต้องปรับปรุงกันเป็นประจำ

1.รายได้ค้างรับ (Accrued Revenue)

รายได้ค้างรับ คือรายได้ที่เกิดขึ้นแล้วในงวดบัญชีปัจจุบัน แต่ยังไม่ได้รับเงินหรือยังไม่ได้บันทึกบัญชี เช่น ค่าบริการที่ให้บริการไปแล้วแต่ลูกค้ายังไม่ได้ชำระเงิน

สาเหตุและวิธีปรับปรุง

- บริการเสร็จสิ้นแล้ว แต่ยังไม่ออกใบแจ้งหนี้

- ปรับปรุงโดย: บันทึกรายได้และลูกหนี้ค้างรับ เพื่อให้รายได้ถูกบันทึกในงวดที่เกิดขึ้นจริง (เพราะทำงานไปแล้ว ถึงแม้จะไม่ได้รับเงินก็ตาม)

การปรับปรุงนี้จะทำให้งบการเงินแสดงรายได้ที่ครบถ้วนและถูกต้องตามเกณฑ์คงค้าง แสดงผลประกอบการที่แท้จริงในงบกำไรขาดทุน โดยจะต้องบันทึกเป็นรายได้ในงวดบัญชีที่เกี่ยวข้อง เพื่อให้แสดงถึงรายได้ที่เกิดขึ้นจริงค่ะ

2.รายได้รับล่วงหน้า (Unearned Revenue)

รายได้รับล่วงหน้า คือ เงินที่ได้รับจากลูกค้ามาล่วงหน้า (หูย…ใจดีจัง) แต่ว่าเรายังไม่ได้ส่งมอบสินค้าหรือให้บริการให้นะ เช่น ค่าสมาชิกรายปีที่ลูกค้าชำระมาแล้วทั้งปี ในกรณีนี้ ธุรกิจจะต้องบันทึกเป็นหนี้สินในงวดบัญชีปัจจุบัน และเมื่อให้บริการเสร็จสิ้นในอนาคต จะมีการปรับปรุงรายการเป็นรายได้ในงวดนั้น ๆ เพื่อสะท้อนถึงการให้บริการที่เกิดขึ้น

สาเหตุและวิธีปรับปรุง

- ยังไม่ได้ให้บริการ แต่ได้รับเงินมาแล้ว

- ปรับปรุงโดย: บันทึกลดรายได้และเพิ่มหนี้สินรายได้รับล่วงหน้า

การปรับปรุงนี้จะทำให้รายได้ถูกรับรู้ตามสัดส่วนของบริการที่ได้ให้จริง ไม่บันทึกรายได้เกินจริงในงวดปัจจุบัน

3.ค่าใช้จ่ายค้างจ่าย (Accrued Expense)

ค่าใช้จ่ายค้างจ่าย คือ ค่าใช้จ่ายที่เกิดขึ้นแล้วในงวดบัญชีปัจจุบัน แต่ยังไม่ได้จ่ายเงินหรือยังไม่ได้บันทึกบัญชี เช่น ค่าไฟฟ้าที่ใช้ไปแล้วแต่ยังไม่ได้รับใบแจ้งหนี้

สาเหตุและวิธีปรับปรุง

- ใช้ประโยชน์ไปแล้ว แต่ยังไม่ได้จ่ายเงิน

- ปรับปรุงโดย: บันทึกเพิ่มค่าใช้จ่ายและเจ้าหนี้ค้างจ่าย

การปรับปรุงนี้จะทำให้ค่าใช้จ่ายถูกบันทึกในงวดที่เกิดขึ้นจริง แสดงผลการดำเนินงานและสถานะทางการเงินอย่างถูกต้อง โดยจะต้องบันทึกเป็นหนี้สินในงวดบัญชีปัจจุบัน

4.ค่าใช้จ่ายจ่ายล่วงหน้า (Accrued Expenses)

ค่าใช้จ่ายจ่ายล่วงหน้า คือ ค่าใช้จ่ายที่จ่ายไปแล้ว แต่ยังไม่ได้รับประโยชน์ หรือใช้บริการในงวดบัญชีปัจจุบัน เช่น ค่าเช่าสำนักงานที่จ่ายล่วงหน้าเป็นรายปี

สาเหตุและวิธีปรับปรุง

- ยังไม่ได้ใช้ประโยชน์ แต่จ่ายเงินไปแล้ว

- ปรับปรุงโดย: บันทึกลดค่าใช้จ่ายและเพิ่มสินทรัพย์ค่าใช้จ่ายจ่ายล่วงหน้า

การปรับปรุงนี้จะทำให้ค่าใช้จ่ายถูกรับรู้ตามสัดส่วนของประโยชน์ที่ได้รับจริง ไม่บันทึกค่าใช้จ่ายเกินจริงในงวดปัจจุบัน

สรุปแล้ว การปรับปรุงรายการบัญชีเหล่านี้มีความสำคัญอย่างยิ่งในการจัดทำงบการเงินให้ถูกต้องตามหลักการบัญชีที่รับรองทั่วไปค่ะ ช่วยให้เจ้าของธุรกิจ เห็นรายได้จริงๆ (ไม่ว่าจะรับเงินมาแล้ว หรือยังไม่รับเงินก็ตาม) และค่าใช้จ่ายจริงๆ (ไม่ว่าจะจ่ายเงินไปแล้ว หรือยังไม่จ่ายเงินก็ตาม) ซึ่งสามารถเอาไปต่อยอดต่างๆ ได้อีกมากมาย เช่น วางแผนภาษี วางแผนการตลาด เป็นต้น

การปรับปรุงบัญชีใช้เวลานานไหม ควรทำเมื่อไร

การปรับปรุงรายการทางบัญชีเป็นขั้นตอนสำคัญในการปิดงบการเงิน แต่หลายคนอาจสงสัยว่าต้องใช้เวลานานแค่ไหนและควรทำเมื่อไหร่ดี ระยะเวลาที่ใช้ในการปรับปรุงรายการทางบัญชีขึ้นอยู่กับขนาดและความซับซ้อนของธุรกิจค่ะ ปกติแล้วอาจใช้เวลาตั้งแต่หนึ่งวันจนถึงหลายสัปดาห์ ลองมาดูกันต่อว่าปัจจัยอะไรบ้างทำให้นักบัญชีใช้เวลาปรับปรุงบัญชียาวนานขึ้น

1. ขนาดของธุรกิจ

ธุรกิจขนาดเล็กอาจใช้เวลาน้อยกว่าในการปรับปรุงรายการทางบัญชี เพราะมีปริมาณข้อมูลที่น้อยกว่า ทำให้การตรวจสอบและบันทึกรายการต่าง ๆ ในธุรกิจขนาดใหญ่อาจต้องใช้เวลาเพิ่มขึ้น เนื่องจากต้องมีการจัดการข้อมูลที่มีปริมาณมาก และต้องตรวจสอบให้แน่ใจว่าทุกอย่างถูกต้อง

2. ความซับซ้อนของธุรกรรม

ธุรกรรมที่ซับซ้อน เช่น การขายสินค้าหรือบริการข้ามประเทศ การจ่ายภาษี หรือการใช้เครื่องมือทางการเงินที่ซับซ้อน อาจต้องใช้เวลามากขึ้นในการปรับปรุงรายการทางบัญชีเพื่อให้แน่ใจว่าทุกอย่างถูกต้องตามมาตรฐานบัญชี และกฎหมายที่เกี่ยวข้องค่ะ

3. จำนวนรายการที่ต้องปรับปรุง

หากมีข้อผิดพลาดจำนวนมาก การปรับปรุงรายการทางบัญชีก็อาจใช้เวลานานขึ้นเช่นกันค่ะ เช่น การไม่ได้บันทึกครบถ้วน มีความผิดพลาดเกิดขึ้นในช่วงปีก่อนหน้า การตรวจสอบและปรับปรุงข้อมูลเหล่านี้จำเป็นต้องใช้เวลามากยิ่งขึ้นค่ะ

ควรทำการปรับปรุงรายการบัญชีเมื่อไร?

การปรับปรุงรายการบัญชีควรทำเป็นระยะ ๆ ตามที่จำเป็นเพื่อให้ข้อมูลในสมุดบัญชีมีความถูกต้องและทันสมัย โดยช่วงเวลาที่เหมาะสมที่สุดในการปรับปรุงรายการทางบัญชี หลัก ๆ จะมีดังนี้ค่ะ

1. สิ้นงวดบัญชี

ช่วงสิ้นงวดบัญชี (สิ้นเดือน สิ้นไตรมาส หรือสิ้นปี) เป็นเวลาที่ธุรกิจควรตรวจสอบข้อมูลทางบัญชีทั้งหมดและทำการปรับปรุงปิดบัญชีเพื่อให้ข้อมูลในงบการเงินมีความถูกต้องครบถ้วนสำหรับการรายงานผลการดำเนินงานและสถานะทางการเงิน

2. เมื่อเกิดเหตุการณ์ที่สำคัญ

หากมีเหตุการณ์สำคัญเกิดขึ้น เช่น การซื้อขายสินทรัพย์ การเข้าทำธุรกรรมสำคัญ หรือการเปลี่ยนแปลงในข้อกำหนดทางบัญชีหรือภาษี การปรับปรุงรายการบัญชีควรทำทันทีเพื่อให้ข้อมูลสะท้อนความเปลี่ยนแปลงที่เกิดขึ้นอย่างถูกต้อง

3. เมื่อพบข้อผิดพลาดในบัญชี

หากพบว่ามีข้อผิดพลาดหรือมีรายการที่ถูกบันทึกผิดพลาด การปรับปรุงรายการบัญชีควรทำทันทีเพื่อแก้ไขข้อผิดพลาดนั้นและทำให้ข้อมูลมีความถูกต้อง และเป็นปัจจุบันที่สุดค่ะ

การปรับปรุงรายการทางบัญชีจริง ๆ แล้วอาจใช้เวลาไม่นานมาก แต่มีความสำคัญอย่างยิ่งต่อความถูกต้องของข้อมูลทางการเงินค่ะ การทำการปรับปรุงในเวลาที่เหมาะสมจะช่วยให้ธุรกิจสามารถแสดงผลประกอบการได้อย่างถูกต้องและเชื่อถือได้ ซึ่งเป็นพื้นฐานในการตัดสินใจทางธุรกิจในอนาคต

ปรับปรุงปิดบัญชีแล้วทำให้เห็นกำไรที่แท้จริงธุรกิจหรือเปล่า

การปรับปรุงปิดบัญชีมีบทบาทสำคัญในการทำให้ธุรกิจสามารถเห็นกำไรหรือขาดทุนที่แท้จริงได้อย่างชัดเจนและถูกต้อง โดยเฉพาะในแง่ของการวิเคราะห์ผลการดำเนินงาน และวางแผนการตัดสินใจทางการเงิน

ดังนั้นเมื่อทำการปรับปรุงรายการบัญชีครบถ้วน ธุรกิจจะสามารถมองเห็นผลประกอบการที่แท้จริง หรือกำไรขาดทุนจริงๆ ของตนเองได้ชัดเจนยิ่งขึ้นนั่นเองจ้า

ทำไมการปรับปรุงรายการทางบัญชีถึงช่วยให้เห็นกำไรที่แท้จริง?

1. การสะท้อนรายได้ที่เกิดขึ้นจริง

บางครั้งธุรกิจอาจไม่ได้บันทึกรายได้ทั้งหมดที่เกิดขึ้นในงวดบัญชีอย่างครบถ้วน เช่น รายได้ค้างรับที่เกิดขึ้นแต่ยังไม่ได้รับชำระ หรือรายได้จากการให้บริการที่ยังไม่ได้ออกใบแจ้งหนี้ การปรับปรุงโดยการบันทึกรายได้ค้างรับช่วยให้เราสามารถสะท้อนรายได้ที่เกิดขึ้นจริงในงบกำไรขาดทุน ไม่ต้องรอจนกว่าจะได้รับชำระเงิน รายการนี้จะช่วยทำให้กำไรที่เห็นในงบการเงินใกล้เคียงกับผลการดำเนินงานที่แท้จริงของธุรกิจ

2. การบันทึกค่าใช้จ่ายที่ครบถ้วน

บางครั้งค่าใช้จ่ายที่เกิดขึ้นอาจยังไม่ได้ถูกบันทึก เช่น ค่าใช้จ่ายค้างจ่าย หรือค่าใช้จ่ายจ่ายล่วงหน้าที่ต้องทำการปรับปรุง การบันทึกค่าใช้จ่ายเหล่านี้ทำให้ธุรกิจสามารถรับรู้ค่าใช้จ่ายทั้งหมดที่เกิดขึ้นในงวดบัญชีได้อย่างถูกต้อง ทำให้ข้อมูลที่ปรากฏในงบกำไรขาดทุนแสดงถึงค่าใช้จ่ายที่แท้จริง ซึ่งมีผลต่อการคำนวณกำไรที่เกิดขึ้นในงวดบัญชีนั้น ๆ

3. การจัดการกับรายได้รับล่วงหน้า

รายได้ที่ได้รับล่วงหน้า เช่น ค่าบริการหรือค่าสินค้าที่ได้รับจากลูกค้าก่อนที่ธุรกิจจะให้บริการครบถ้วน รายได้เหล่านี้ยังไม่ควรถูกบันทึกเป็นรายได้ในงบกำไรขาดทุนทันที การปรับปรุงรายการทางบัญชีโดยการบันทึกรายได้รับล่วงหน้าเป็นหนี้สินก่อนจะช่วยทำให้ธุรกิจรับรู้รายได้เมื่อบริการนั้นได้ดำเนินการเสร็จสิ้นแล้ว ซึ่งช่วยให้ธุรกิจสามารถคำนวณกำไรที่แท้จริงได้

4. การสะท้อนมูลค่าสินทรัพย์และหนี้สินที่ถูกต้อง

การปรับปรุงปิดบัญชีช่วยทำให้การประเมินสินทรัพย์และหนี้สินในงบการเงินเป็นไปอย่างถูกต้อง เช่น การบันทึกค่าใช้จ่ายล่วงหน้าเป็นสินทรัพย์ หรือการบันทึกค่าใช้จ่ายค้างจ่ายเป็นหนี้สิน ข้อมูลเหล่านี้มีผลต่อการคำนวณผลการดำเนินงานและกำไรสุทธิที่ธุรกิจจะเห็นในงบการเงิน

ผลของการปรับปรุงรายการทางบัญชีต่อกำไรที่แท้จริง

เมื่อธุรกิจทำการปรับปรุงปิดบัญชีเสร็จสมบูรณ์ กำไรหรือขาดทุนที่เกิดขึ้นในงบการเงินจะสะท้อนถึงผลการดำเนินงานที่แท้จริง ข้อมูลที่ได้รับการปรับปรุงจะช่วยให้เจ้าของธุรกิจและนักลงทุนสามารถวิเคราะห์ได้อย่างแม่นยำว่าธุรกิจทำกำไรหรือขาดทุนได้เท่าไรในงวดบัญชีที่ผ่านมา ซึ่งจะช่วยในการวางแผนธุรกิจ การลงทุน และการตัดสินใจทางการเงินในอนาคตได้อย่างมีประสิทธิภาพ เมื่อรู้ผลการดำเนินงานที่แท้จริงแล้วอยากรู้ว่าธุรกิจที่เราทำอยู่อนาคตจะ “รุ่ง” หรือจะ “ร่วง” เช็คได้ง่ายๆ ที่ ธุรกิจรุ่งแน่ถ้ามี 8 ข้อในงบการเงิน

เป็นยังไงกันบ้างคะ หวังว่าทุกคนคงจะเข้าใจเรื่องการปรับปรุงรายการบัญชีกันมากขึ้นนะคะ ที่สำคัญ อย่าลืมว่าการปรับปรุงรายการทางบัญชีนี่แหละที่จะช่วยให้เราเห็นตัวเลขกำไรขาดทุนที่แท้จริงของธุรกิจเราได้ชัดเจนขึ้นเลยล่ะค่ะ ถึงแม้ว่าจะต้องใช้เวลาทำบ้าง แต่ถ้าเราทำอย่างสม่ำเสมอ รับรองว่างบการเงินของเราจะน่าเชื่อถือสุดๆ เลยค่ะ

อยากหาที่ปรึกษาด้านบัญชีและภาษี ติดต่อ Line: @zerotoprofit

ติดตาม Zero to Profit ช่องทางอื่นได้ที่

Facebook: https://facebook.com/ZerotoprofitTH/

Blockdit: https://www.blockdit.com/zerotoprofit