ในการทำธุรกิจให้ราบรื่นนั้น จะต้องตรวจสอบบัญชีอยู่เสมอว่าผิดพลาดตรงไหน แต่ถ้าจะเช็กแค่เงินเข้าออกเพียงเท่านั้น ก็น่าจะปวดหัวเพราะว่าใน Bank Statement ไม่ได้จัดหมวดหมู่รายได้ค่าใช้จ่ายไว้ ยากต่อการวิเคราะห์แน่นอนค่ะ นี่จึงเป็นเหตุผลว่า ถ้าอยากตรวจสอบบัญชีว่าทำได้ดี มีข้อผิดพลาดหรือไม่ เจ้าของธุรกิจต้องเข้าใจ “บัญชีแยกประเภท” นั่นเอง

บัญชี แยกประเภท หรือ General Ledger หรือคำที่เรียกสั้น คือ GL เป็นพื้นฐานของระบบบัญชีที่เจ้าของธุรกิจควรรู้ แต่สำหรับเจ้าของธุรกิจมือใหม่คนไหน ที่ยังไม่ได้เคยรู้จักเรื่องนี้ เรามีข้อมูลดี ๆ เกี่ยวกับบัญชี แยกประเภท (GL) คืออะไร ทำไมต้องมีเวลาตรวจสอบงบการเงินมาฝากกันค่ะ

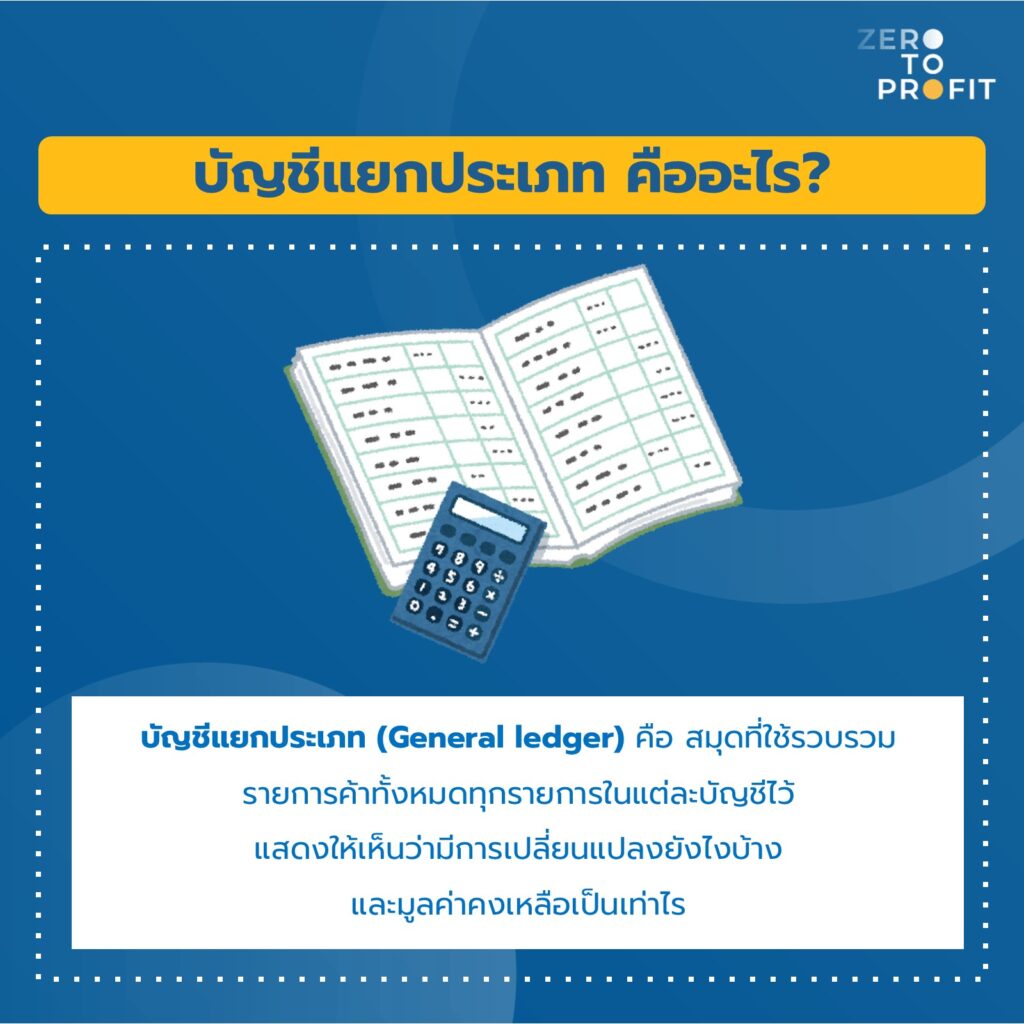

บัญชีแยกประเภท (General ledger) คืออะไร?

บัญชี แยกประเภท (General Ledger) คือ สมุดที่ใช้รวบรวมรายการค้าทั้งหมด ทุกๆ รายการที่เกิดขึ้นในบริษัท เพื่อแสดงให้เห็นว่ามีการเปลี่ยนแปลงยังไงบ้าง และมูลค่าคงเหลือเป็นเท่าไร ในแต่ละบัญชี

หมวดหมู่ที่จะจัดกลุ่มในบัญชี แยกประเภทจะมีทั้งหมด 5 กลุ่ม ประกอบด้วย

- บัญชีหมวดสินทรัพย์ เช่น บัญชีเงินสด บัญชีเงินฝากธนาคาร

- บัญชีหมวดหนี้สิน เช่น บัญชีเจ้าหนี้การค้า บัญชีเงินกู้ บัญชีเจ้าหนี้อื่นๆ

- บัญชีหมวดส่วนของเจ้าของ (ทุน) เช่น บัญชีทุนที่ชำระแล้ว หรือ กำไร(ขาดทุน) สะสมเป็นบัญชีแสดงส่วนของเจ้าของที่เพิ่มหรือลดลง

- บัญชีหมวดรายได้ โดยปกติบัญชีรายได้ รับรู้เพิ่มขึ้นฝั่งเครดิต เมื่อทำการปิดบัญชีแล้วจะทำให้บัญชีทุนเพิ่มขึ้น

- บัญชีหมวดค่าใช้จ่าย โดยปกติบัญชีค่าใช้จ่าย รับรู้เพิ่มขึ้นฝั่งเดบิต เมื่อทำการปิดบัญชีแล้วจะทำให้บัญชีทุนลดลง

พอมาถึงจุดนี้ หากใครที่กำลัง งงๆ ว่า เดบิต เครดิต คืออะไร มาทำความเข้าใจศัพท์บัญชีกัน

ตัวอย่างสิ่งต้องมีในบัญชี แยกประเภท General Ledger

ตรงนี้เป็นตัวอย่างหน้าตาของบัญชีที่แสดงการแยกประเภทของแต่ละบัญชีค่ะ รายละเอียดในแบบฟอร์มอาจจะเยอะหน่อยนะคะ แต่ถ้าตั้งสติ ทำความเข้าใจดีๆ ทุกคนสามารถเรียนรู้ได้แน่นอนจ้า

ลองมาดูกันว่าในบัญชี แยกประเภทมีข้อมูลอะไรบ้าง?

- รหัสบัญชี – แสดงลำดับรายการบัญชี

- วันที่ – วันที่บันทึกรายการ

- เลขที่เอกสาร

- ชื่อบัญชี

- รายละเอียด หรือคำอธิบายรายการ

- เดบิต – แสดงรายการที่เพิ่มยอดในบัญชีสินทรัพย์และค่าใช้จ่าย และลดยอดในบัญชี หนี้สิน ทุน และรายได้ ในทางกลับกัน

เครดิต – แสดงรายการที่เพิ่มยอดในบัญชี หนี้สิน ทุน และรายได้ และลดยอดในบัญชี สินทรัพย์และค่าใช้จ่าย - ยอดคงเหลือ – หลังจากบันทึกแต่ละรายการ บัญชีนั้นจะมียอดคงเหลือเท่าไหร่

การอ่านและวิเคราะห์บัญชีแยกประเภทนั้นทำอย่างไร?

สำหรับวิธีอ่าน General Ledger หรือ GL นั้น จะแยกออกเป็นสองฝั่ง โดยฝั่งซ้ายจะเป็นเดบิต (Debit) ซึ่งหมายถึงแสดงรายการที่เพิ่มยอดในบัญชีสินทรัพย์และค่าใช้จ่าย โดยฝั่งซ้ายจะเป็นเครดิต (Credit) แสดงรายการที่เพิ่มยอดในบัญชี หนี้สิน ทุน และรายได้

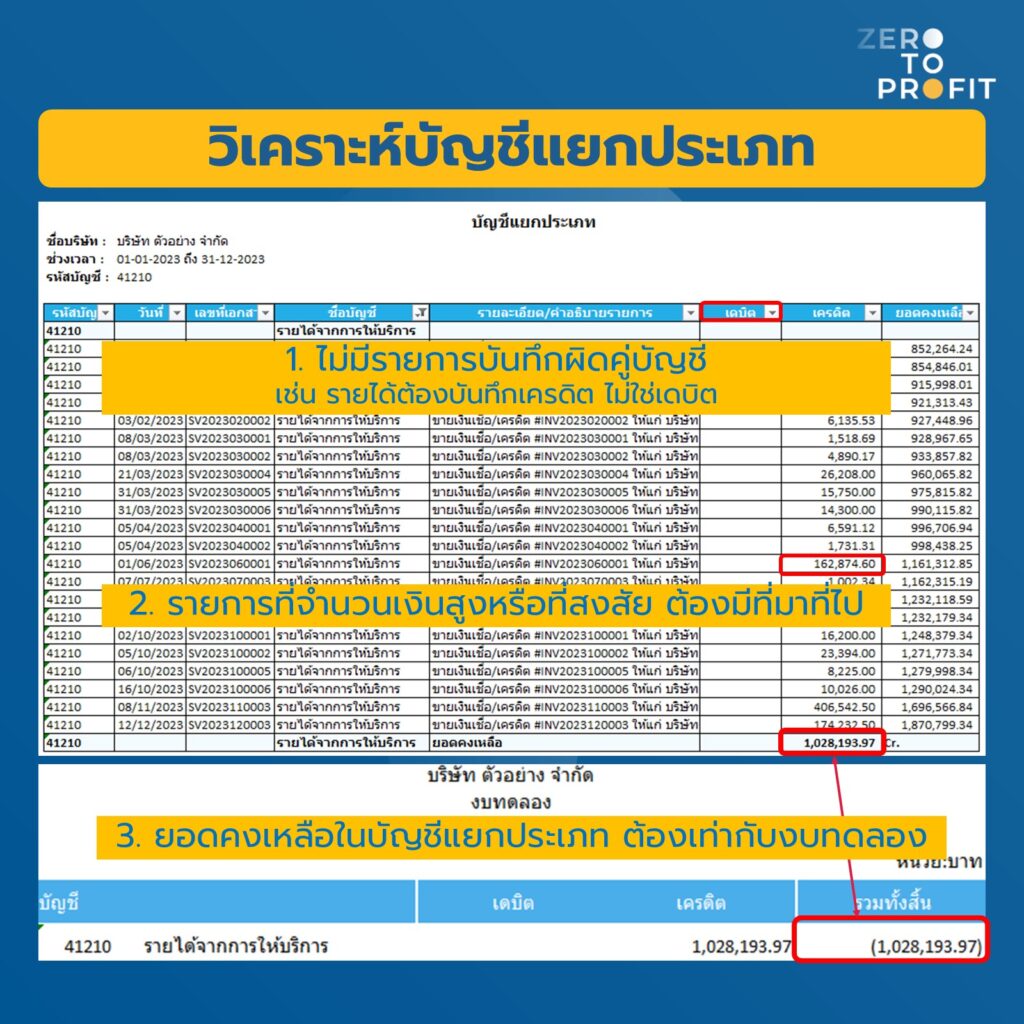

ต่อไปเรามาดูตัวอย่างการวิเคราะห์ General Ledger ตามภาพตัวอย่างกันค่ะ

จากตัวอย่างนี้เป็นบัญชี แยกประเภท “รายได้จากการให้บริการ” ช่วงเวลา 1/1/2023 – 31/12/2023 ซึ่งยอดรวมทั้งสิ้น 1,028,193.97 บาท

1. ไม่มีรายการบันทึกผิดคู่บัญชีใช่หรือไม่

ในบัญชีรายได้จากการให้บริการ การบันทึกบัญชีจะต้องทำตามนี้

ฝั่งเครดิต (Credit) แสดงรายการที่เพิ่มยอดในบัญชีรายได้

ฝั่งเดบิต (Debit) แสดงรายการที่ลดยอดในบัญชีรายได้

ดังนั้น ตามปกติ รายได้ที่เกิดขึ้น จะต้องแสดงอยู่ฝั่งเครดิตนั้นเอง

ซึ่งจากภาพยอดรายได้จากการให้บริการอยู่ฝั่งเครดิต คือ ถูกต้องแล้วนั่นเอง

2. รายการที่จำนวนเงินสูงหรือที่สงสัย ต้องมีที่มาที่ไปด้วย

หากเจอรายการที่ผิดปกติ เช่น เดือนก่อนที่ผ่านมา รายได้หลักหมื่นต่อ 1 รายการ แต่จู่ๆ วันที่ 1/6/2024 ก็มีรายการหลักแสนมาซะงั้น แบบนี้เราต้องไปดูรายละเอียดกันซักหน่อยแล้ว

3. ยอดคงเหลือในบัญชีแยกประเภท ต้องเท่ากับงบทดลอง

โดยรายละเอียดที่แสดงจะรวบรวมทุกรายการที่เกิดขึ้นทั้งหมดเรียงตามให้แต่ละวัน โดยบรรทัดสุดท้ายจะบวกรวมทุกรายการที่เกิดขึ้นเป็นบรรทัดยอดคงเหลือค่ะ

เมื่อเราเข้าใจแล้วว่าบัญชี แยกประเภท แจกแจงทุกรายการที่เกิดขึ้นไว้ แล้วรวมรวมเป็นยอดคงเหลือทั้งหมด ยอดคงเหลือนี้จะนำไปแสดงยอดสรุปในงบทดลองนั่นเองค่ะ

หากใครอยากไปดูรายงานทางบัญชีต่อให้สุดทาง งบทดลองคืออะไร อ่านงบทดลองต้องโฟกัสตรงไหนบ้าง ตามลิงค์นี้เลย

ทำไมต้องมีบัญชีแยกประเภท ตอนให้ออดิทตรวจสอบงบการเงิน

กระบวนการตรวจสอบการเงินมีความสำคัญต่อธุรกิจเป็นอย่างมากเลยค่ะ เพราะจะเป็นเครื่องมือแสดงให้เห็นถึงสถานะทางการเงินของธุรกิจว่ากำลังไปในทิศทางไหน โดยออดิทจะต้องตรวจสอบงบการเงินที่จัดทำขึ้นมาจากงบทดลองประจำปี

และถ้าเราอยากเห็นข้อมูล หรือที่มาที่ไปว่าในยอดรวมของงบทดลองนั้นมีอะไรบ้าง ก็ต้องดึงข้อมูลมาจากบัญชี แยกประเภท General Ledger

นี่จึงเป็นเหตุผลว่าทำไม ออดิทจึงต้องเรียกตรวจสอบบัญชี แยกประเภท (General Ledger)

ถ้าหากรายละเอียดการบันทึกบัญชีในแต่ละบรรทัดไม่ถูกต้อง ก็จะทำให้งบทดลองสรุปเลขออกมาผิด และสุดท้าย งบการเงินก็ผิดพลาดได้เช่นเดียวกันค่ะ

ดังนั้น เพื่อให้ข้อมูลถูกต้องตั้งแต่กระบวนต้นน้ำ บัญชี แยกประเภทจึงจำเป็นต้องมีนั่นเองค่ะ เพราะเป็นแบบฟอร์มที่จัดหมวดหมู่แล้ว และผ่านการวิเคราะห์ตัวเลขแล้ว จนอยู่ในรูปแบบที่เข้าใจง่าย ถูกต้อง ไม่ซับซ้อน ส่งผลให้ดึงข้อมูลไปทำงบการเงินได้ง่ายขึ้นด้วย รวมทั้งช่วยอำนวยความสะดวกให้ออดิตตรวจสอบงบการเงินได้อย่างมีประสิทธิภาพมากขึ้นค่ะ

และในอนาคตบัญชี แยกประเภท (General Ledger) ยังถือเป็น Big Data ที่สำคัญของวงการตรวจสอบบัญชี ในอนาคตนอกจากจะใช้ในการตรวจสอบแล้ว ยังใช้ข้อมูลเพื่อวิเคราะห์ด้านอื่นๆในการประกอบธุรกิจอีกด้วย

ถ้าเพื่อนๆ อยากศึกษาข้อมูลเพิ่มเติม อ่านได้ที่นี่เลย News Letter FAP หัวข้อ กระแสแห่งนวัตกรรมทางเทคโนโลยี กับวิชาชีพสอบบัญชี หน้าที่ 12

สรุป

บัญชีแยกประเภท (General Ledger) หรือ GL เป็นแบบฟอร์มหนึ่งในระบบบันทึกบัญชีที่เอาข้อมูลจากสมุดบัญชีประจำวันมารวบรวม และจัดหมวดหมู่บัญชีให้ได้ 5 หมวด ได้แก่ หมวดสินทรัพย์ หมวดหนี้สิน หมวดทุน หมวดรายได้ และหมวดค่าใช้จ่าย เพื่อสรุปที่มาที่ไปว่า ในยอดรวมของงบทดลอง ประกอบด้วยตัวเลขอะไรบ้าง เกิดเหตุการณ์ทางบัญชีอะไรขึ้นบ้างนั่นเองค่ะ ซึ่งสิ่งนี้สำคัญมากๆ ในการบันทึกความเป็นมาเป็นไปของกิจการ รวมไปถึงถ้าบันทึกผิดขึ้นมา ออดิตตรวจสอบแล้วไม่ถูกต้อง ก็อาจจะส่งผลให้งบการเงินไม่ถูกต้องเอาเสียด้วย

ดังนั้น ถ้าอยากเป็นผู้ประกอบการที่เข้าใจบัญชี อย่าลืมหันมาใส่ใจในรายละเอียดว่ามีอะไรแปลกๆ เกิดขึ้นในบัญชี แยกประเภทบ้างไหมด้วยนะคะ

ใครอ่านแล้วอยากเริ่มทำบัญชีง่ายๆด้วยตัวเอง อ่านเพิ่มเติมได้ที่นี่เลย

สอนทำบัญชีบริษัทแบบง่าย เริ่มต้นได้ทันที

อยากมีบัญชี และเข้าใจผลประกอบการธุรกิจตัวเองจริงๆ ติดต่อ Line: @zerotoprofit

ติดตาม Zero to Profit ช่องทางอื่นได้ที่

Facebook: https://facebook.com/ZerotoprofitTH/

Blockdit: https://www.blockdit.com/zerotoprofit