ถ้าอยากบริหารร้านค้าปลีกให้อยู่รอดไปยาว ๆ การทำบัญชีรายรับรายจ่ายสำคัญมากค่ะ เพราะจะเป็นตัวช่วยสะท้อนสถานการณ์ที่แท้จริงให้เห็นว่าร้านค้าปลีกกำลังไปในทิศทางไหน ได้กำไร? หรือขาดทุน? และถ้าทราบผลตัวเลขนั้นแล้ว บางคนก็ไปไม่เป็นแล้วค่ะว่าจะทำอย่างไรกับร้านค้าของตัวเองต่อไป

บทความนี้จึงมี “ตัวอย่างการทำบัญชีร้านค้าปลีก ต้องโฟกัสเรื่องอะไร ถึงมีกำไรแบบจุกๆ” จะมาฝากนักบัญชี และเจ้าของธุรกิจมือใหม่กัน เพื่อเป็นแนวทางดี ๆ ในการทำบัญชีร้านค้าปลีกให้ถูกต้องค่ะ

ตัวอย่างร้านค้าปลีกที่เจอในชีวิตประจำวัน

ก่อนจะไปดูตัวอย่างการทําบัญชีร้านค้าปลีก อันดับแรกมารู้จักกับคำว่า “ร้านค้าปลีก” กันค่ะ ซึ่งหมายถึงธุรกิจที่มีการซื้อขายสินค้ากับผู้บริโภคโดยตรง ผู้ค้าปลีกจะตรวจสอบความต้องการของผู้บริโภคก่อนจะจัดหาสินค้าจากร้านขายส่งมาขายต่อนั่นเองค่ะ ไม่ได้ซับซ้อนเหมือนธุรกิจผลิต แต่ก็มีจุดโฟกัสตรงที่ต้องหาสินค้าให้ตรงความต้องการลูกค้ามาขายให้ได้มากที่สุดนั่นเองจ้า

ถ้าใครนึกภาพไม่ออกว่าร้านค้าขายปลีกเป็นแบบไหน นึกถึงร้านค้าที่ทุกคนคุ้นเคยกันดีนะคะ เช่น ร้านค้าออนไลน์ Shopee LAZADA TIKTOK ร้านขายสินค้าเฉพาะอย่าง ร้านสะดวกซื้อ และร้านขายของชำที่อยู่ในเขตชุมชน เป็นต้นค่ะ

ตัวอย่างการทำบัญชีร้านค้าปลีก

เมื่อได้รู้แล้วว่าร้านค้าปลีกคืออะไร และมีลักษณะแบบไหน สิ่งที่ต้องไปทำความเข้าใจเป็นอันดับต่อไปก็คือ การทำบัญชีร้านค้าปลีกค่ะ ซึ่งจะเป็นรูปแบบบัญชีที่ละเอียดกว่าบัญชีรายรับ-รายจ่ายปกติมาก ๆ เลยค่ะ เพราะว่าร้านค้าปลีกมักจะซื้อของมาขายหลายรายการ จึงต้องลงรายละเอียดการซื้อขายสินค้าให้ครบถ้วน เพราะไม่ได้เจาะจงรายละเอียด เวลากลับมาดูอีกครั้งจะก็ลืมแล้วค่ะว่าอันนี้รายการอะไร

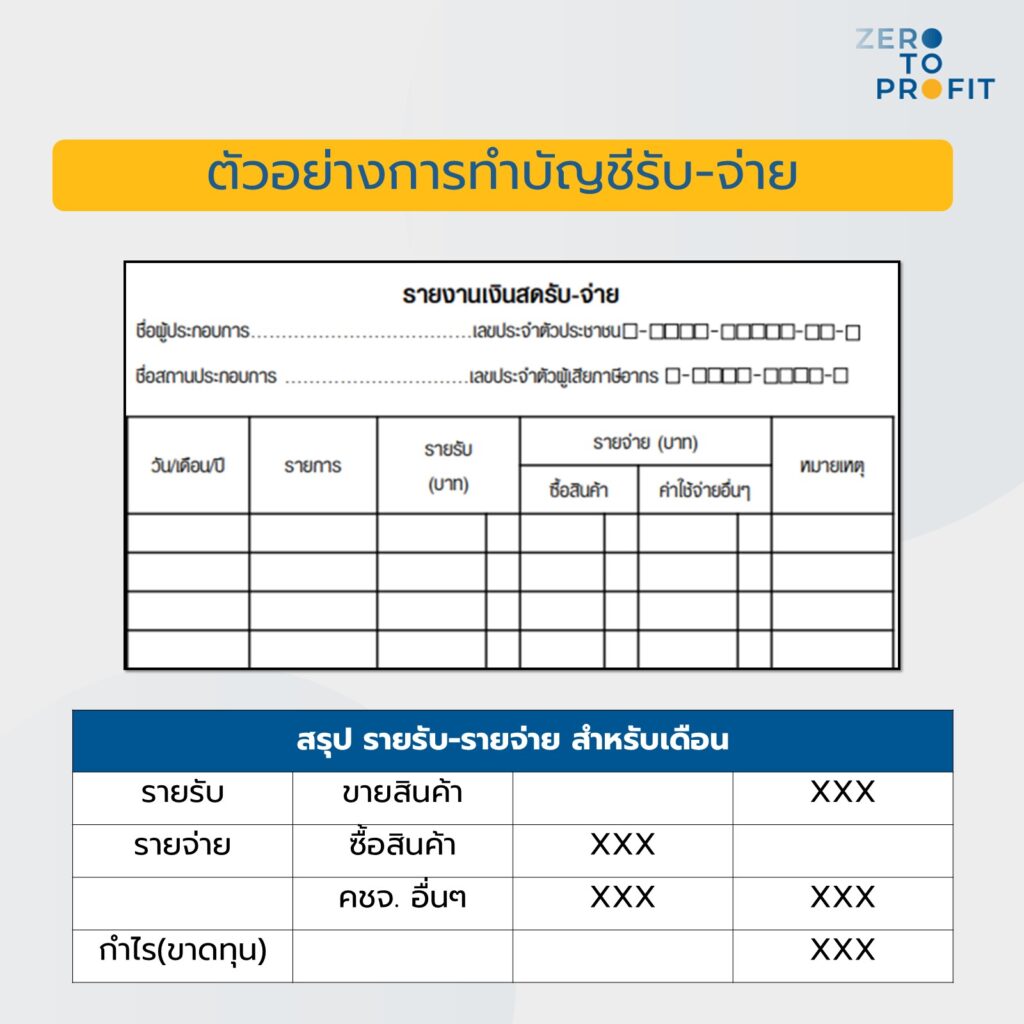

อ่านถึงตรงนี้แล้ว เชื่อว่าหลายคนตั้งคำถามแน่นอนว่าต้องทำบัญชีแบบไหน เรามีตัวอย่างการทำบัญชีร้านค้าปลีกมาให้ดูเป็นแนวทางค่ะ โดยจะมีวิธีทำบัญชีแบบนี้ค่ะ

ถ้าสังเกตจากตัวอย่างการทำบัญชีร้านค้าปลีกในภาพดี ๆ จะเห็นว่ามีองค์ประกอบของเงินแต่ละส่วนใส่ไว้ในบัญชีด้วย ซึ่งจะมีทั้งหมด 3 ส่วน นั่นคือ

1. รายได้

เป็นเงินที่ได้รับเข้ามาจากการดำเนินธุรกิจร้านค้าปลีก ทั้งรายได้ทางตรงที่เกิดจากการขายสินค้า และ บริการ รวมถึงรายได้ทางอ้อม เช่น ดอกเบี้ยจากบัญชีเงินฝากธนาคาร เป็นต้น

2. ต้นทุนสินค้า

เป็นค่าใช้จ่ายที่เกิดขึ้นก่อนการวางขายสินค้า เพื่อทำให้สินค้านั้นอยู่ในสภาพที่สมบูรณ์พร้อมขาย ซึ่งเราจะแยกออกจากรายจ่ายนะคะ เพราะต้องทำให้ชัดเจนว่าต้นทุนที่ทำให้เกิดรายได้มีค่าอะไรบ้าง ก่อนจะเอาไปคำนวณกับรายได้ และค่าใช้จ่ายอีกทีค่ะ

หากเป็นธุรกิจซื้อมาขายไป ก็จะคิดง่าย ต้นทุนสินค้าก็จะมีแต่รายการที่ซื้อสินค้าเท่านั้น

แต่สิ่งสำคัญอย่าลืมนะคะว่า เราต้องเก็บข้อมูลสต๊อกสินค้าไว้ด้วย เพราะนี่แหละตัวเจ้าปัญหาของธุรกิจค้าปลีกเลย

3. ค่าใช้จ่าย

ค่าใช้จ่ายหลักๆจะแยกได้ 2 ประเภท ค่าใช้จ่ายในการขาย และค่าใช้จ่ายในการบริหาร

เป็นเงินทั้งหมดที่ร้านค้าปลีกนำไปใช้จ่าย เช่น ค่าขนส่ง ค่าโฆษณา จัดหมวดอยู่ประเภทค่าใช้จ่ายในการขาย

ค่าเช่าที่ หรือค่าจ้างพนักงาน จัดหมวดอยู่ประเภทค่าใช้จ่ายในการบริหาร

ร้านค้าปลีกต้องโฟกัสบัญชียังไงบ้าง?

นอกจากตัวอย่างการทําบัญชีร้านค้าปลีกแล้ว ยังมีเรื่องของข้อควรระวังที่ต้องโฟกัสเป็นพิเศษเวลาทำบัญชีร้านค้าปลีก เพราะถ้าพลาดตรงนี้ไปแล้วอาจทำให้เราคำนวณรายรับ-รายจ่ายคลาดเคลื่อน และตีความสถานการณ์ผิดได้ค่ะ มาดูกันดีกว่าว่ามีเรื่องอะไรบ้างที่ต้องโฟกัส

1. รับเงินสด ระวังโดนแม้ม

ร้านค้าปลีก ส่วนมากจะรับจากลูกค้าเป็นเงินสด การโดนแม้มหมายถึง หากเราจ้างพนักงานขาย เงินสดที่มีสภาพคล่องสูง อาจจะโดนแม้มเข้ากระเป๋าของพนักงานได้ หากเราไม่มีวิธีการป้องกันการทุจริตในร้านค้าของเราดีดี อาจะเสียหายหลายแสนได้เลยนะ

หรือศึกษาป้องกันการโกงเงินได้ที่นี่ ทำบัญชียังไง ไม่ให้พนักงานโกงเงิน

2. ต้นทุนสินค้าเป็นเท่าใด ต้องคำนวณให้ดี

การคำนวณต้นทุนของสินค้าเป็นสิ่งสำคัญมากสำหรับการกำหนดราคาขายและการทำกำไรของธุรกิจ แต่ละธุรกิจมีลักษณะและต้นทุนที่แตกต่างกัน ดังนั้นวิธีการคำนวณต้นทุนจึงต้องเหมาะสมกับลักษณะธุรกิจนั้น ๆ โดยทั่วไป การคำนวณต้นทุนของสินค้าแบ่งออกเป็น 2 ประเภทหลัก คือ

- ต้นทุนคงที่ (Fixed Costs)

เป็นต้นทุนที่ไม่เปลี่ยนแปลงตามจำนวนสินค้าที่ผลิต เช่น ค่าเช่าสถานที่ ค่าพนักงานประจำ หรือค่าเสื่อมราคาของอุปกรณ์ - ต้นทุนผันแปร (Variable Costs)

เป็นต้นทุนที่เปลี่ยนแปลงตามจำนวนสินค้าที่ผลิต เช่น ค่าวัตถุดิบ ค่าแรงงาน ค่าไฟฟ้าที่ใช้ในการผลิต

วิธีการคำนวณต้นทุนสินค้า

- ต้นทุนรวม (Total Cost)

ต้นทุนรวมประกอบไปด้วยต้นทุนคงที่และต้นทุนผันแปรรวมกัน

สูตร ต้นทุนรวม = ต้นทุนคงที่ + ต้นทุนผันแปร

(ต้นทุนผันแปร = ต้นทุนผันแปรต่อหน่วย x จำนวนหน่วยสินค้าที่ผลิตได้) - ต้นทุนต่อหน่วย (Cost per Unit)

การหาต้นทุนต่อหน่วยสามารถทำได้โดยการหารต้นทุนรวมด้วยจำนวนสินค้าที่ผลิต

สูตร ต้นทุนต่อหน่วย = ต้นทุนรวม / จำนวนสินค้าที่ผลิตได้

ตัวอย่าง

สมมติว่าคุณเป็นเจ้าของร้านผลิตเสื้อยืด และมีข้อมูลต้นทุนดังนี้

- ต้นทุนคงที่ เช่น ค่าเช่าร้านและค่าอุปกรณ์ 10,000 บาทต่อเดือน

- ต้นทุนผันแปร เช่น ค่าวัตถุดิบและค่าแรงงานในการผลิตเสื้อ 1 ตัว 50 บาท

- คุณผลิตเสื้อได้ 500 ตัวต่อเดือน

- คำนวณต้นทุนรวม

ต้นทุนคงที่ = 10,000 บาท

ต้นทุนผันแปร = 50 บาท × 500 ตัว = 25,000 บาท

ต้นทุนรวม = 10,000 + 25,000 = 35,000 บาท - คำนวณต้นทุนต่อหน่วย

ต้นทุนต่อหน่วย = 35,000 ÷ 500 = 70 บาทต่อเสื้อ 1 ตัว

ดังนั้น ต้นทุนการผลิตเสื้อ 1 ตัวของคุณคือ 70 บาท

เมื่อทราบต้นทุนของสินค้าแล้ว ใครต้องการกำหนดราคาขาย แนะนำบทความนี้เลย

มารู้จัก 2 วิธีคิดกำไรสินค้า

3. นับสต๊อกสินค้าเป็นประจำ ระวังหาย เพราะเป็นค่าใช้จ่ายทั้งนั้น

สินค้าในสต๊อกก็ถือเป็นต้นทุนรูปแบบหนึ่งที่จะส่งผลต่อกำไรขาดทุน ถ้านับผิดเนี่ย อาจบันทึกบัญชีร้านค้าปลีกที่ผิดพลาด แล้วก็นำไปสู่ปัญหาสินค้าคงคลังหาย ข้อมูลไม่ตรงกัน หรืออาจทำให้ต้นทุนเพิ่มสูงขึ้นได้ค่ะ ดังนั้น ตรวจสอบข้อมูลในระบบกับจำนวนจริงอย่างสม่ำเสมอ เพื่อป้องกันความผิดพลาดนะคะ

หรืออาจจะเลือกใช้โปรแกรมที่มีฟังก์ชัั่นในการจัดการสต๊อกได้ ยกตัวอย่างเช่น โปรแกรมบัญชีออนไลน์ Flowaccount PEAK หรือต้องการโปรแกรมจัดการสต๊อกโดยตรง เช่น ZORT Page365 เป็นต้น

สรุป

จะเห็นได้ว่า ร้านค้าปลีกที่หลายคนคุ้นเคยในชีวิตประจำวันเป็นอีกหนึ่งธุรกิจที่มีความซับซ้อนของต้นทุนที่อาจมีเข้ามาเยอะมาก ๆ เนื่องจากต้องซื้อของและตุนไว้ขายให้กับลูกค้า ดังนั้นจึงต้องทำบัญชีให้ละเอียดมากขึ้น ต้องระบุให้ชัดเจนว่าส่วนนี้เป็นค่าต้นทุน ส่วนนั้นเป็นรายรับ ส่วนนู้นเป็นรายจ่าย

รวมไปถึงข้อควรระวังต่างๆ อีกมากมายที่เจ้าของร้านค้าปลีกควรศึกษาเอาไว้ เพื่อไม่ให้พลาดนะคะ

เริ่มทำธุรกิจครั้งแรกต้องเข้าใจอะไรบ้าง? ศึกษาเพิ่มเติมได้ที่นี่เลย

อยากมีบัญชี และเข้าใจผลประกอบการธุรกิจตัวเองจริงๆ ติดต่อ Line: @zerotoprofit

ติดตาม Zero to Profit ช่องทางอื่นได้ที่

Facebook: https://facebook.com/ZerotoprofitTH/

Blockdit: https://www.blockdit.com/zerotoprofit