คำว่างบการเงิน ไม่ได้มีแค่ตัวเลขหน้างบอย่างงบกำไรขาดทุน งบแสดงฐานะการเงิน และงบกระแสเงินสดเพียงเท่านั้น จริงๆ แล้ว งบการเงินที่สมบูรณ์จะต้องประกอบด้วย “หมายเหตุประกอบงบการเงิน” ปึกหนาๆ แนบท้ายมาด้วย

และบ่อยครั้งที่เจ้าของกิจการเลือกที่จะอ่านเพียงตัวเลขหน้างบ 2-3 แผ่น แล้วก็โยนหมายเหตุประกอบงบทิ้ง เพราะเปิดปุ๊บก็งงปั๊บ แต่ถ้าอยากอ่านงบแล้วเข้าใจทะลุปรุโปร่ง พลาดไม่ได้ที่จะต้องอ่านหมายเหตุประกอบงบการเงิน ซึ่งในวันนี้ zero to profit จะชวนทุกท่านมาลองอ่านบทความหมายเหตุประกอบงบการเงินคืออะไร? อยากอ่านงบเข้าใจต้องห้ามมองข้าม ถ้าพร้อมแล้วเราไปเริ่มกันเลย….

หมายเหตุประกอบงบการเงินคืออะไร? อยากอ่านงบเข้าใจต้องห้ามมองข้าม

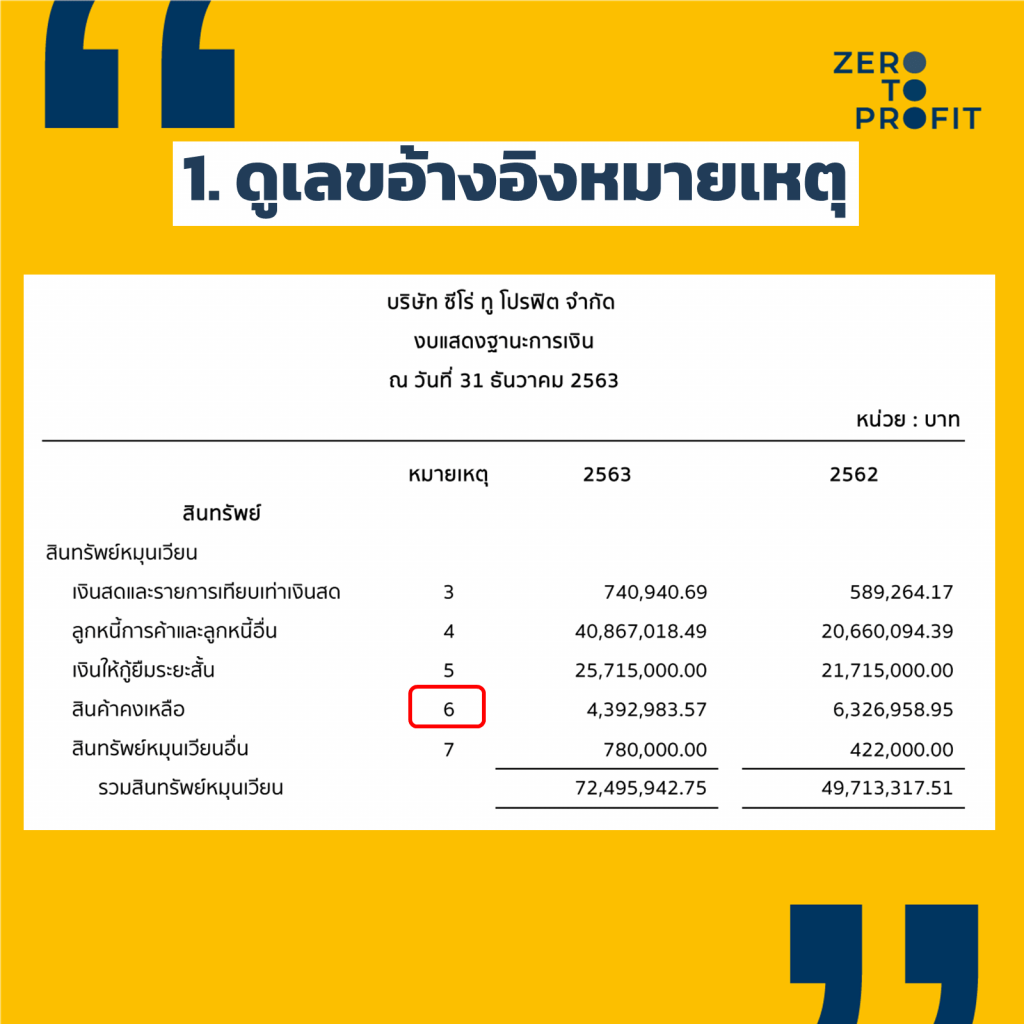

1. ดูเลขอ้างอิงหมายเหตุ

ถ้าใครเคยอ่านงบการเงินอย่างงบแสดงฐานะการเงินหรืองบกำไรขาดทุน ในงบเหล่านี้จะมีคอลัมน์อยู่คอลัมน์นึงที่เขียนว่า หมายเหตุ ให้ทุกคนเริ่มจากเลือกบรรทัดในงบที่สนใจ แล้วดูตัวเลขหมายเหตุอ้างอิงตรงนี้ แล้วลองพลิกไปดูข้อที่เกี่ยวข้องในหมายเหตุประกอบงบ

แล้วเราจะพบว่า จริงๆ แล้วตัวหมายเหตุประกอบงบคือ มันก็เหมือนแว่นขยายทำให้เรารู้ไส้ในของรายการต่างๆ ในหน้างบการเงินนั่นเอง เพราะว่าหน้าที่ของหมายเหตุฯ คือ การเปิดเผยข้อมูลสำคัญๆ และจำเป็นต่อผู้ใช้งบ แต่ว่ามันไม่สามารถแสดงได้หมดในหน้างบการเงินนั่นเอง

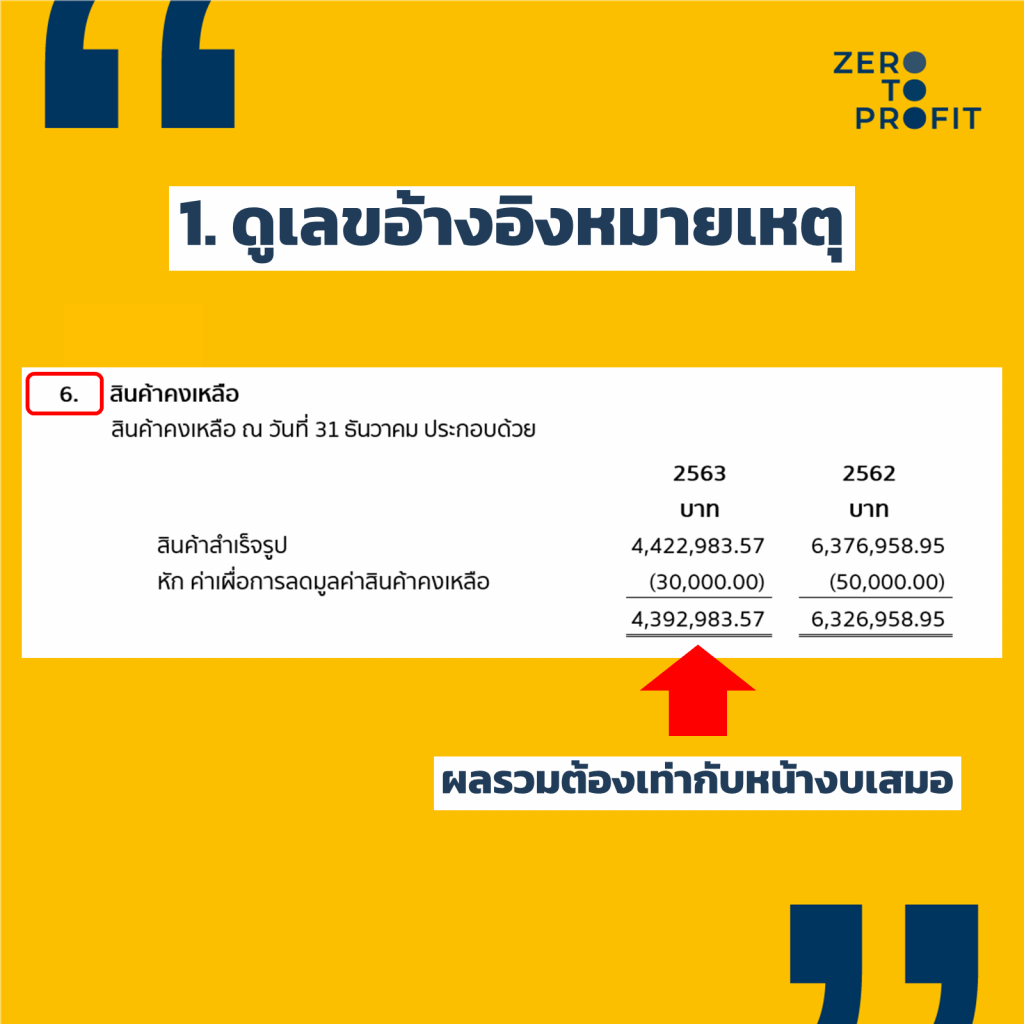

ยกตัวอย่างเช่น รายการสินค้าคงเหลือ ในหน้างบแสดงฐานะการเงินนี้แสดงรายละเอียดเพียงแค่ 1 บรรทัดเป็นยอดสุทธิ จำนวน 4.39 ล้านบาท ณ วันที่ 31 ธันวาคม 2563 ซึ่งอ้างอิงถึงหมายเหตุข้อ 6

แต่พอเราเปิดดูหมายเหตุประกอบงบข้อ 6 จะพบว่าในยอดสุทธิ 4.39 ล้านบาทนี้ ประกอบด้วยสินค้าสำเร็จรูป 4.42 ล้าน และค่าเผื่อการลดมูลค่าสินค้าอีก -30,000 บาท (จากสินค้าล้าสมัย)

เพราะฉะนั้น ถ้าเราอ่านแค่งบแสดงฐานะการเงิน เราก็จะรู้แค่ว่ากิจการมีสินค้าคงเหลือเท่าไร แต่ไม่รู้ด้วยซ้ำว่า มันประกอบด้วยสินค้าประเภทไหน และมีสินค้าล้าสมัยหรือไม่ จนกว่าจะเปิดมาดูหมายเหตุประกอบงบ

และจุดที่สำคัญที่อยากให้โฟกัสเพิ่มเติม คือ ตัวยอดรวมในหมายเหตุประกอบงบจะต้องเท่ากับตัวเลขหน้างบเสมอ ถ้าใครอ่านหมายเหตุแล้วเจอเลขไม่ตรงกันกับงบ อาจจะต้องโทรถามนักบัญชีแล้วล่ะว่าทำงบมาถูกต้องมั้ย

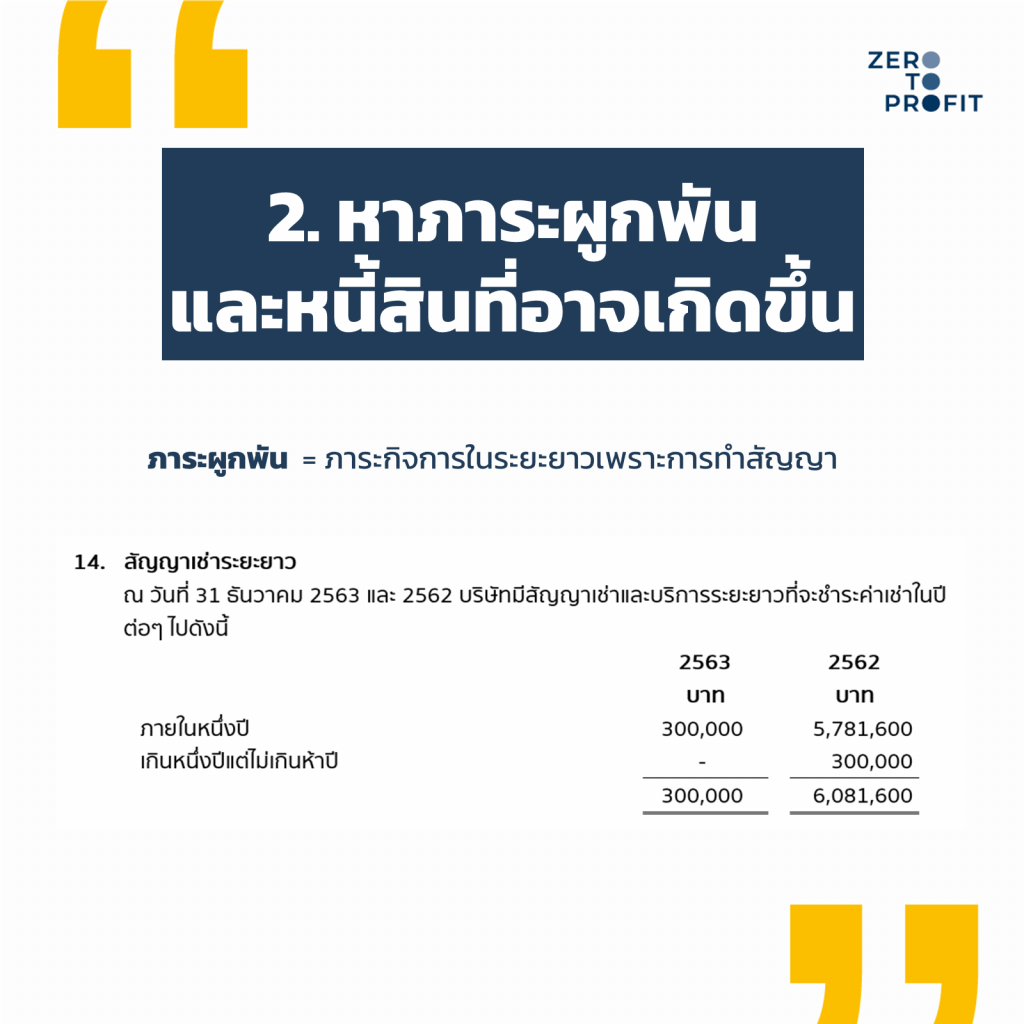

2. มองหาภาระผูกพันและหนี้สินที่อาจเกิดขึ้น

จุดเด่นอีกจุดหนึ่งที่เราจะเจอในหมายเหตุประกอบงบการเงิน แต่ว่าไม่เจอในงบการเงินแน่นอนก็คือ รายการ Off-Balance อย่างภาระผูกพันและหนี้สินที่อาจเกิดขึ้น

ภาระผูกพัน และหนี้สินที่อาจเกิดขึ้น คืออะไร?

ภาระผูกพัน เป็นภาระที่เกิดกับกิจการในระยะยาวมักเกิดจากการทำสัญญาตกลงกันไว้ล่วงหน้า ก็เช่น ภาระผูกพันจากสัญญาเช่าที่ดินที่ทำไว้ล่วงหน้า ภาระผูกพันจากสัญญาบริการต่างๆ เป็นต้น

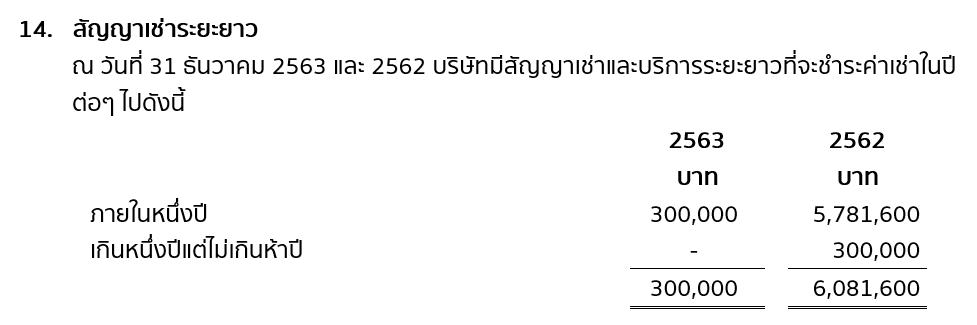

ยกตัวอย่าง เช่น จากหมายเหตุตัวอย่างข้อ 14 บริษัทได้ทำสัญญาเช่าและบริการระยะยาวไว้ ซึ่งภาระที่ต้องจ่ายชำระในอีก 1 ปีข้างหน้าจำนวน 300,000 บาท ซึ่งรายการนี้ไม่โดนบันทึกในงบการเงินเป็นหนี้สิน ณ วันสิ้นงวด แต่ในอนาคตอาจมีภาระที่จะต้องจ่ายตามสัญญา

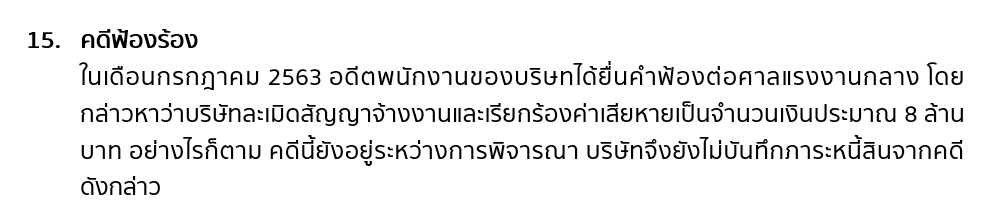

หนี้สินที่อาจเกิดขึ้น คือ ภาระผูกพันที่อาจเกิดจากเหตุการณ์ในอดีต แต่ยังไม่ถึงขั้นบันทึกเป็นหนี้สินในงบแสดงฐานะการเงิน เพราะคิดว่าจะเป็นหนี้แต่ยังวัดมูลค่าเป็นตัวเงินไม่ได้ชัดเจน หรือยังไม่มีความแน่นอน เช่น การถูกฟ้องร้องค่าเสียหายและคดีอยู่ระหว่างการพิจารณา หรือการใช้ทรัพย์สินค้ำประกันเงินกู้ต่างๆ ไว้

ยกตัวอย่างเช่น จากหมายเหตุตัวอย่างข้อ 15 กล่าวถึงคดีความฟ้องร้องที่บริษัทเป็นผู้ถูกฟ้องเรียกค่าเสียหายจำนวน 8 ล้านบาท แต่คดียังอยู่ในกระบวนการพิจารณาจึงยังไม่ความแน่นอน และไม่ถูกบันทึกหนี้สินในงบการเงิน

การมองหาภาระผูกพันและหนี้สินที่อาจะเกิดขึ้น ทำให้เราพอจะคาดการณ์เหตุการณ์ได้คร่าวๆ ว่ากิจการจะมีภาระอะไรบ้างในอนาคต และจะต้องใช้เงินเท่าไรเพื่อจัดการกับภาระหรือหนี้ที่อาจเกิดขึ้นเหล่านี้บ้าง

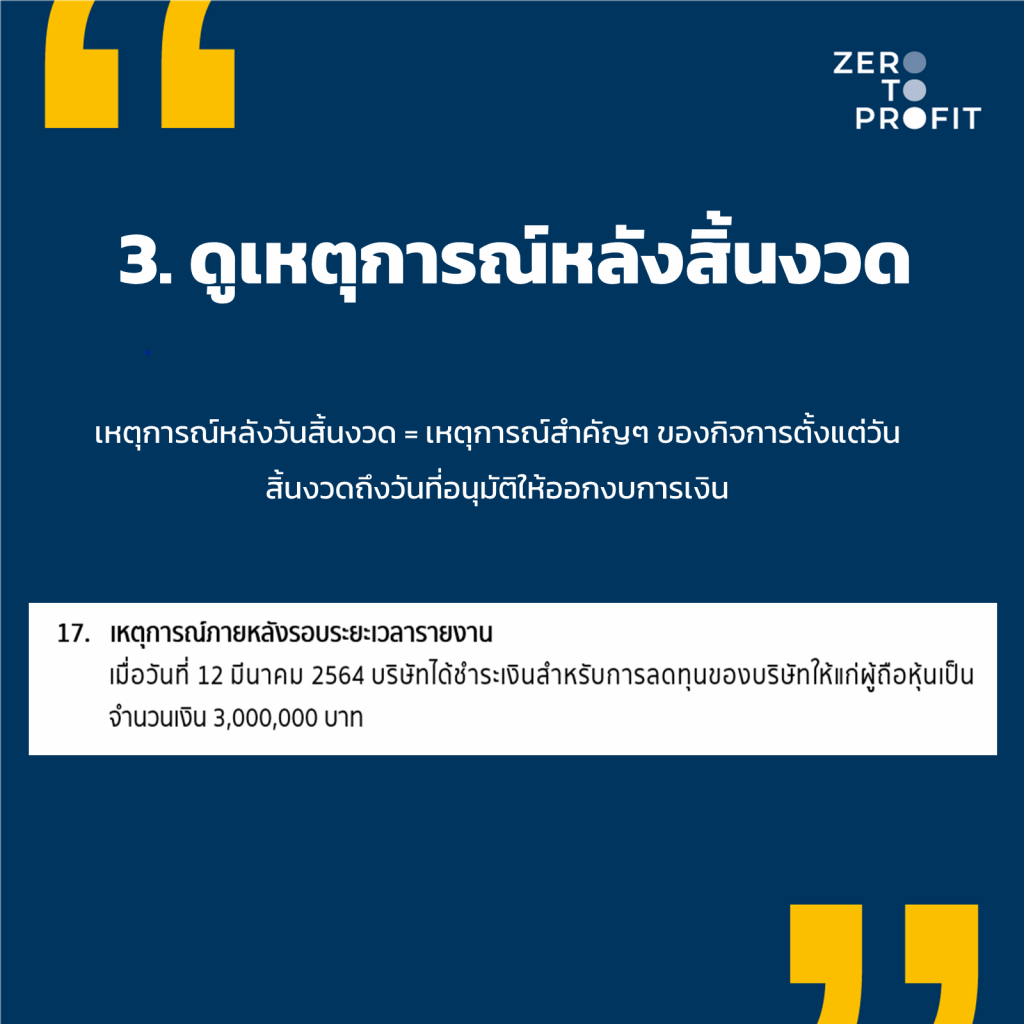

3. ดูเหตุการณ์หลังวันสิ้นงวด

ถ้ารอบบัญชีของเรา สิ้นงวดเมื่อวันที่ 31 ธันวาคม 2563 ข้อมูลในหน้างบที่เราทราบจะเป็นข้อมูลถึงแค่วันที่ 31 ธันวาคม 2563

แต่สำหรับหมายเหตุประกอบงบการเงินคือ จะเปิดเผยเหตุการณ์หลังวันสิ้นงวด ซึ่งคือ เหตุการณ์สำคัญๆ ของกิจการตั้งแต่วันสิ้นงวดถึงวันที่อนุมัติให้ออกงบการเงิน เช่น

- เหตุการณ์ไฟไหม้โรงงาน

- การประกาศจ่ายเงินปันผล

- การเพิ่มทุนหรือลดทุนจดทะเบียน

โดยปกติแล้วผู้สอบบัญชีต้องใช้เวลาตรวจสอบและรับรองงบการเงินก่อน บริษัทจะออกงบการเงินได้ ระยะเวลาระหว่างนั้นหากมีเหตุการณ์สำคัญเกิดขึ้น ก็จะถูกระบุไว้ในหมายเหตุประกอบงบนั่นเอง

ยกตัวอย่าง เช่น งบถ้างบปิดงวด 31 ธันวาคม 2563 และมีการออกงบเมื่อวันที่ 25 เมษายน 2564ในระหว่างนี้มีเหตุการณ์สำคัญเกิดขึ้นจะถูกเปิดเผยในหมายเหตุข้อ 17 ตามตัวอย่างว่าเมื่อวันที่ 12 มีนาคม 2564 มีเหตุการณ์สำคัญอย่างการชำระเงินลดทุนเกิดขึ้น 3 ล้านบาท

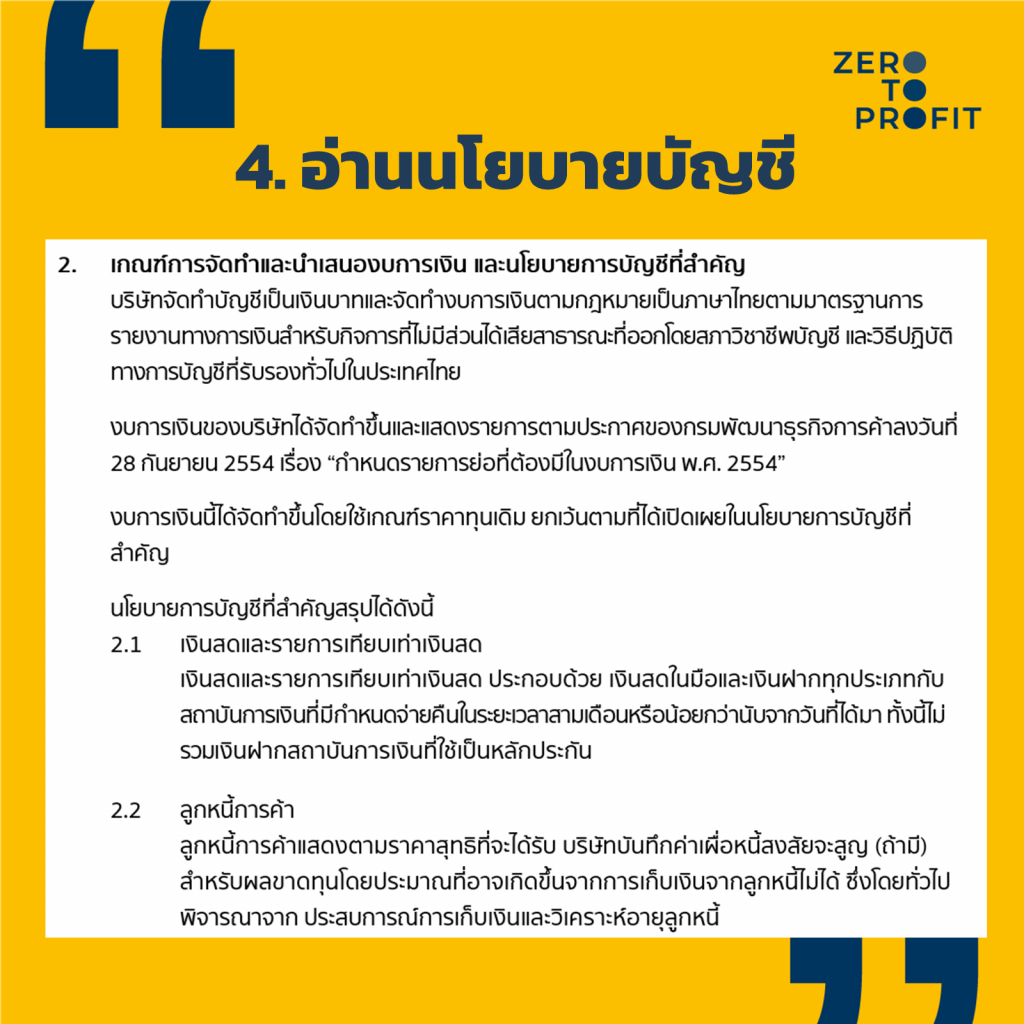

4. อ่านนโยบายทางบัญชีที่สำคัญของบริษัท

ข้อสุดท้ายนี้ ถ้ามีเวลาเหลือ อยากศึกษาเรื่องบัญชีให้ทะลุปรุโปร่ง ลองย้อนกลับมาอ่านหน้าแรกๆ ของหมายเหตุประกอบงบการเงิน อย่างนโยบายการบัญชีของบริษัทกันดู

นโยบายการบัญชีที่ต่างกันอาจจะทำให้ตัวเลขที่แสดงในหน้างบแตกต่างกันออกไป ถ้าหากอยากเอางบของเราไปเปรียบเทียบกับคู่แข่ง ควรจะต้องรู้ก่อนว่า เราใช้นโยบายการบัญชีแบบไหน และคู่แข่งใช้นโยบายการบัญชีแบบไหน

ยกตัวอย่าง เช่น นโยบายการรับรู้รายได้ที่แตกต่างกัน อาจทำให้งบการเงินแสดงรายได้ กำไรสุทธิ และลูกหนี้การค้าที่แตกต่างกันก็เป็นได้ และในตัวอย่างงบนี้เราสรุปนโยบายการบัญชีไว้ในข้อ 2 ทั้งข้อเลย

ส่วนถ้าใครคิดว่าขอพักหน้านี้ไว้ก่อน ก็ไม่เป็นไร เพียงแค่ทำความเข้าใจวิธีอ่านหมายเหตุประกอบงบการเงิน 3 ข้อแรกให้ลึกซึ้งก่อนก็น่าจะเพียงพอแล้ว ไว้ถ้าวันไหนอยากอัพเลเวลค่อยมาอ่านข้อนโยบายการบัญชีกัน

และนี่ก็คือ วิธีการอ่านหมายเหตุประกอบงบการเงินเบื้องต้นให้เข้าใจ และไม่งงไปเสียก่อน

ถ้าอยากรู้เรื่องธุรกิจเรามากขึ้น และบริหารกิจการได้ดีขึ้น ลองใช้เวลากับการอ่านงบการเงินทั้งชุด พร้อมกับหมายเหตุประกอบงบการเงินกัน แล้วจะพบว่า หมายเหตุประกอบงบการเงินมีประโยชน์มากกว่าที่คิด

อ่านงบเป็น เห็นสุขภาพธุรกิจ อยากเรียนรู้เรื่องบัญชีแบบเข้าใจง่าย ติดต่อ Line: @zerotoprofit

ติดตาม Zero to Profit ช่องทางอื่นได้ที่

Facebook: https://facebook.com/ZerotoprofitTH/

Blockdit: https://www.blockdit.com/zerotoprofit