การเดินทางไปประชุม หรือดูงานต่างประเทศไม่ใช่เรื่องใหม่ของคนทำธุรกิจค่ะ แต่เจ้าของธุรกิจส่วนใหญ่กังวลว่า การเดินทางไปต่างประเทศ ที่มีค่าใช้จ่ายมากมาย อาจจะมาเบิกเป็นรายจ่ายของธุรกิจไม่ได้ หรือสุดท้ายสรรพากรไม่ยอมให้บันทึกเป็นค่าใช้จ่ายทางภาษี

ในวันนี้ Zero to Profit จะชวนทุกคนมาทำความเข้าใจเรื่องค่าใช้จ่ายเดินทางต่างประเทศ ว่าจริงๆ แล้วทางบัญชีถือเป็นค่าใช้จ่ายได้มั้ย และทางภาษีเราต้องมีเอกสารหลักฐานอะไรกันบ้างนะ

ค่าใช้จ่ายเดินทางต่างประเทศมีอะไรบ้าง?

ก่อนที่เราจะไปดูว่าค่าใช้จ่ายเดินทางไปต่างประเทศเป็นรายจ่ายบริษัทได้หรือเปล่า เราต้องรู้กันก่อนค่ะ ว่าการเดินทางไปทำงานต่างประเทศจะมีค่าใช้จ่ายอะไรบ้าง

ในที่นี้ขอแบ่งเป็น 3 ประเภทค่าใช้จ่ายหลักๆ ได้แก่

- ค่าเดินทาง ค่าตั๋วเครื่องบิน ค่าแท็กซี่ ค่าเช่ารถ รวมถึงการเรียกรถผ่าน Application ต่างๆ อย่าง Grab เป็นต้น

- ค่าที่พัก ส่วนใหญ่แล้วไปต่างประเทศก็ต้องค้างคืนใช่ไหมคะ ทำให้เราต้องมีค่าที่พัก โรงแรมตามมาด้วย

- ค่าอาหารและเครื่องดื่ม ค่าอาหารในแต่ละมื้อในระหว่างที่ทำงานต่างประเทศก็มีเช่นกัน บางทีต้องพบเจอลูกค้าและเลี้ยงรับรอง ก็ถือเป็นรายจ่ายที่เกิดขึ้นเช่นกันค่ะ

กรรมการเดินทางไปต่างประเทศบันทึกค่าใช้จ่ายทางบัญชียังไง

ถัดมาในเรื่องของการบันทึกค่าใช้จ่ายในการเดินทางกันค่ะ การบันทึกบัญชีหลักๆทุกบริษัทเหมือนกันค่ะ แต่อาจจะมีคู่บัญชีอื่นเพิ่มขึ้นมาบ้างขึ้นอยู่กับนโยบายของบริษัท นโยบายบริษัทที่เราพบบ่อยมี 2 รูปแบบ

รูปแบบที่ 1 เงินทดรองจ่าย (Advance)

บริษัทให้เงินทดรองจ่าย (Advance) แก่พนักงานไปก่อนตามงบประมาณที่พนักงานขอไว้ แล้วเหลือเท่าไหร่ค่อยมาคืน พร้อมกับนำเอกสารประกอบค่าใช้จ่ายมาให้กับบริษัท

รูปแบบที่ 2 สำรองจ่าย

พนักงานสำรองเงินตัวเองออกไปก่อนแล้วค่อยมาเบิกเงิน พร้อมกับเอกสารประกอบค่าใช้จ่ายให้กับบริษัทค่ะ

ซึ่งวันนี้ทาง Zero to Profit จะขอยกตัวอย่างรูปแบบที่ 2 การบันทึกค่าใช้จ่ายที่ให้กรรมการสำรองเงินไปก่อน แล้วค่อยนำค่าใช้จ่ายนั้นมาเบิกกับบริษัทค่ะ

เราลองมาดูตัวอย่างในการบันทึกค่าใช้จ่ายนี้กันค่ะ

- เมื่อกรรมการเดินทางแล้ว จากนั้นนำเอกสารประกอบค่าใช้จ่ายมาให้นักบัญชีบันทึกรับรู้ค่าใช้จ่ายในการเดินทางต่างประเทศ พร้อมกับรับรู้ เจ้าหนี้เงินสำรองจ่าย – กรรมการ (ยังไม่ได้คืนเงินทันทีทำให้รับรู้เป็นเจ้าหนี้ก่อน)

- พอถึงรอบการทำจ่ายของบริษัท เราจะมาทำการล้างคู่บัญชีเจ้าหนี้เงินสำรองจ่าย – กรรมการ กับบัญชี เงินสด หรือ เงินฝากธนาคารของบริษัทกันค่ะ

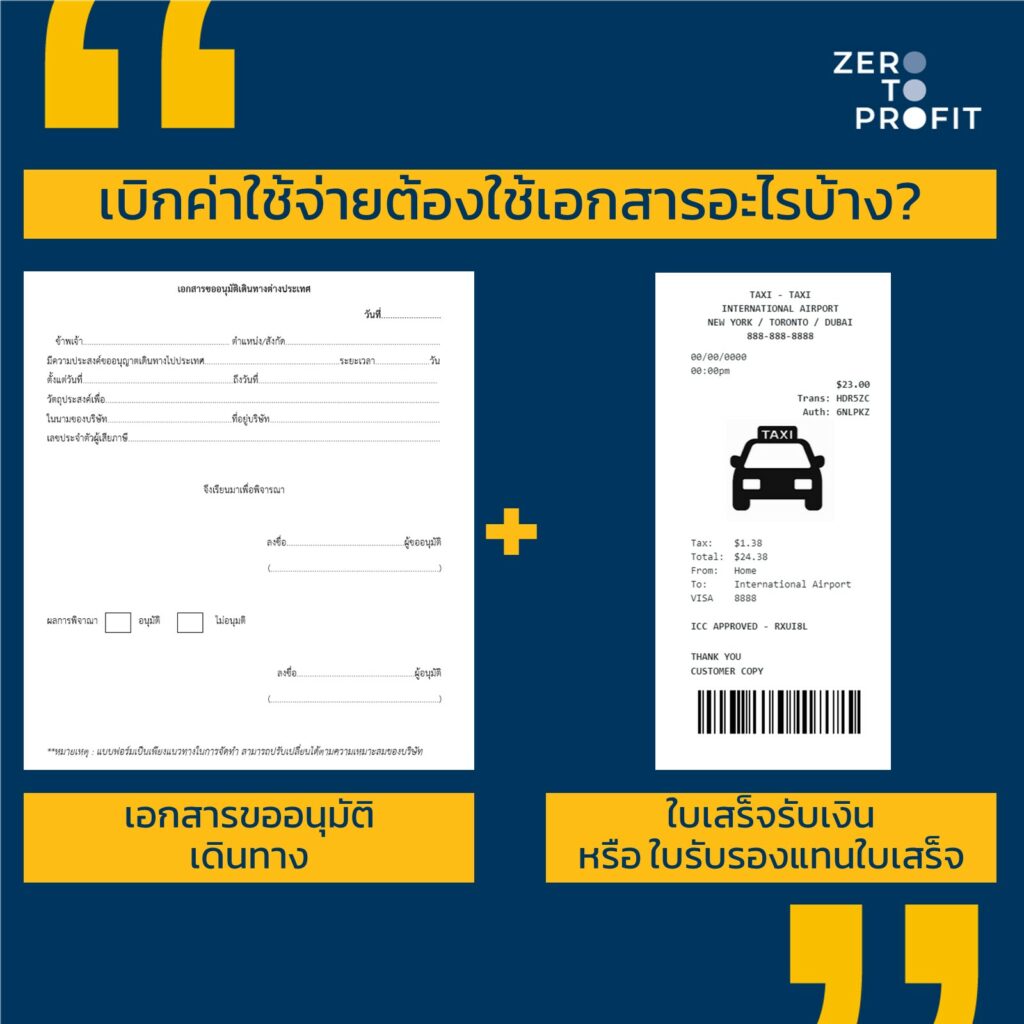

ต้องมีเอกสารอะไรบ้าง ถึงเบิกบริษัทได้?

ทุกคนน่าจะพอเข้าใจวิธีการบันทึกบัญชีแล้ว แต่น่าจะติดคำถามอยู่ตรงที่ว่า แล้วเจ้า “เอกสารประกอบค่าใช้จ่าย” ต้องมีอะไรบ้าง?

เอกสารประกอบค่าใช้จ่ายหลักๆ คือ ใบเสร็จรับเงิน เพราะเป็นเหมือนเครื่องติดตามอย่างหนึ่งของค่าใช้จ่ายที่นำมาเบิก ว่าคนที่มาเบิกค่าใช้จ่ายเนี่ยได้ไปมาจริงๆนะ ซึ่งใบเสร็จรับเงินก็ถือเป็นหลักฐานที่สำคัญมากในทางบัญชีและภาษีเลยนะคะ

แต่ตอนนี้น่าจะมีคำถามขึ้นมาว่า ถ้าบางค่าใช้จ่ายที่ไม่ได้ออกใบเสร็จในนามบริษัท สามารถนำมาเบิกได้ไหม อย่างเช่น ใบเสร็จค่าตั๋วเครื่องบิน ใบเสร็จจากการเรียกรถผ่าน Application เราลองมาดูหัวข้อถัดไปจะอธิบายเพิ่มเติมค่ะ ในกรณีที่ใบเสร็จรับเงินไม่ได้ออกในนามบริษัทเป็นไรไหมกันค่ะ

เดินทางต่างประเทศเป็นรายจ่ายทางภาษีได้ไหม?

ต้องเล่ากันก่อนค่ะว่าค่าใช้จ่ายเดินทางต่างประเทศ จะนำมาเป็นค่าใช้จ่ายทางภาษีได้ก็ต่อเมื่อเข้าเงื่อนไขตามสรรพากร คือ ไม่เป็นค่าใช้จ่ายต้องห้ามตามมาตรา 65 ตรี (รายจ่ายต้องห้าม) โดยสรุปดังนี้ค่ะ

- รายจ่ายที่เกี่ยวข้องกับการประกอบกิจการ เพื่อหากำไร หรือ เพื่อกิจการ

- รายจ่ายที่ผู้จ่ายสามารถพิสูจน์ได้ว่าผู้รับเป็นใคร

- รายจ่ายไม่ได้จ่ายในลักษณะเป็นการส่วนตัว

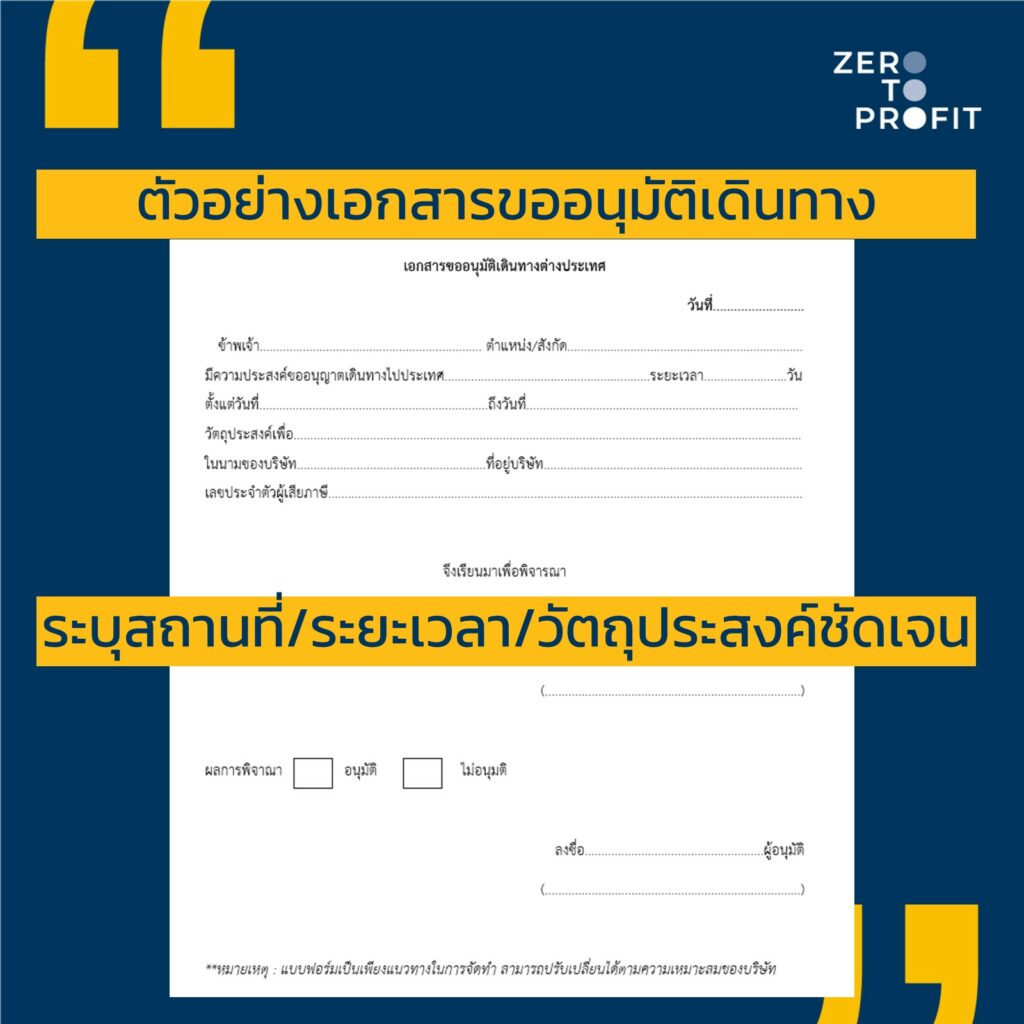

จาก 3 ข้อข้างต้นค่ะ ทำให้บริษัทต้องมีการจัดทำ เอกสารประกอบการเดินทาง อย่างการเดินทางไปทำงานในนามบริษัท ต้องมีเอกสารที่เรียกว่า “เอกสารขออนุมัติเดินทาง” แม้ว่าจะเป็นกรรมการของบริษัทก็ตามค่ะ เพราะถือว่าเอกสารตัวนี้ใช้เป็นหลักฐานทางบัญชีและภาษีได้ค่ะ

ทำให้ในบางค่าใช้จ่ายที่ไม่ได้ออกใบเสร็จในนามบริษัท เช่น ใบเสร็จตั๋วเครื่องบิน ใบเสร็จจากการเรียกรถผ่าน Application ที่ไม่ได้ออกในนามบริษัท สามารถนำเป็นค่าใช้จ่ายทางภาษีได้ เพราะเราสามารถใช้เอกสารขออนุมัติเดินทางแนบกับตัวใบเสร็จ เพื่อยืนยันว่าค่าใช้จ่ายที่เกิดเป็นค่าใช้จ่ายที่เกี่ยวข้องกับการประกอบกิจการ ไม่ได้เป็นการจ่ายในลักษณะส่วนตัวค่ะ

เอกสารขออนุมัติการเดินทาง รายละเอียดที่สำคัญมีอะไรบ้าง ลองไปดูตัวอย่างตามภาพนี้กัน

ข้อควรระวังทางภาษี

การเดินทางไปต่างประเทศของกรรมการ หากพิสูจน์ 3 ข้อตามเงื่อนไขของสรรพากรไม่ได้แล้ว อาจทำให้นำรายจ่ายนี้มาเป็นค่าใช้จ่ายทางภาษีไม่ได้นะคะ ตัวอย่างที่เห็นชัดเจนจากสรรพากร เช่น

“คำพิพากษาฎีกาที่ 2951/2527 รายจ่ายค่าเดินทางของกรรมการผู้จัดการกับพวกเข้าข่ายลักษณะเป็นการจ่ายส่วนตัว เพราะไม่มีหลักฐานว่าจ่ายเพื่อรับรองผู้ใดและจ่ายในกิจการใด ทำให้เป็นรายจ่ายทางภาษีไม่ได้”

“หนังสือที่ กค 0706/พ./8779 บริษัทจ่ายคืนค่าเดินทางรถ Taxi ให้กับพนักงานตามเอกสารขอเบิกค่าใช้จ่าย เป็นหลักฐานที่สามารถพิสูจน์ได้ว่าผู้รับเป็นใคร ทำให้เป็นค่าใช้จ่ายทางภาษีได้”

สุดท้ายแล้ว เดินทางต่างประเทศทุกครั้ง อย่าลืมท่องจำไว้ในใจว่าต้องมีเอกสารการอนุมัติการเดินทาง ประกอบกับใบเสร็จรับเงิน เพื่อให้เป็นรายจ่ายทางบัญชีและภาษีได้อย่างครบถ้วนนะคะ

ปรึกษาปัญหาบัญชีธุรกิจ หาโปรแกรมบัญชีที่ใช่สำหรับธุรกิจคุณ ติดต่อ

Line: @zerotoprofit หรือ https://lin.ee/36U1ks0Y

ติดตาม Zero to Profit ช่องทางอื่นได้ที่

Facebook: https://facebook.com/ZerotoprofitTH/

Blockdit: https://www.blockdit.com/zerotoprofit