ใครคุยกับนักบัญชีไม่เข้าใจเสียที ทำธุรกิจก็เหนื่อยแล้ว ยังต้องมาคุยกับนักบัญชีที่พูดจาไม่รู้เรื่องอีก

ถ้าคุณเป็นเจ้าของธุรกิจที่ไม่อยากคุยกับนักบัญชี เพราะฟังไม่รู้เรื่อง คิดว่ายากจนเกินจะทำความเข้าใจ ในบทความนี้เราจะช่วยให้ชีวิตเจ้าของธุรกิจง่ายขึ้น เพราะ Zero to Profit ขออาสาเป็นวุ้นแปลภาษา พาทุกท่านไปทำความเข้าใจคำศัพท์บัญชีพื้นฐานที่เจ้าของธุรกิจรู้แล้ว จะคุยกับนักบัญชีรู้เรื่องขึ้นแน่นอนค่ะ

เจ้าของธุรกิจส่วนใหญ่จะคุยกับนักบัญชีไม่รู้เรื่อง สาเหตุเพราะนักบัญชีจะมีศัพท์เทคนิคเฉพาะที่ใช้ในการบันทึกรายการตามมาตรฐานบัญชี เหมือนเวลาเราไปคุยศัพท์เฉพาะกับอาชีพอื่นๆ เช่น คุณหมอ หรือพวกวิศวะกร เราก็จะไม่เข้าใจเหมือนกัน

แต่ไม่ต้องตกใจไปค่ะ การคุยกับนักบัญชีไม่รู้เรื่องเป็นเรื่องปกติ ถ้าใครไม่เคยมีความรู้พื้นฐานด้านบัญชีมาก่อนน่าจะต้องงงแน่นอน แต่ข้อดีของศัพท์บัญชี คือ เรียนรู้ได้ง่าย ไม่ซับซ้อนเท่าศัพท์แพทย์ และถ้าเรียนรู้แล้วเราจะเข้าใจความเป็นไปของธุรกิจได้ดีมากยิ่งขึ้นค่ะ

เดี๋ยวเรามาเริ่มต้นทำความเข้าใจ 5 ศัพท์สุดฮิต ไปพร้อมๆ กันนะคะ

6 คำศัพท์บัญชีที่เจ้าของธุรกิจควรรู้

ก่อนอื่นขอแยกออกเป็น 2 กลุ่มใหญ่ๆ จะได้มองเห็นภาพธุรกิจตัวเองได้ง่ายขึ้น

กลุ่มแรก มี 3 คำ คือ สินทรัพย์ หนี้สิน และส่วนของเจ้าของ

กลุ่มที่สอง มี 3 คำเช่นกัน คือ รายได้ ค่าใช้จ่าย และกำไร

ทั้งหกคำนี้ไม่ได้ยากจนเกินไปที่จะทำความเข้าใจอย่างแน่นอน

คำศัพท์บัญชีที่ต้องรู้ กลุ่มที่ 1

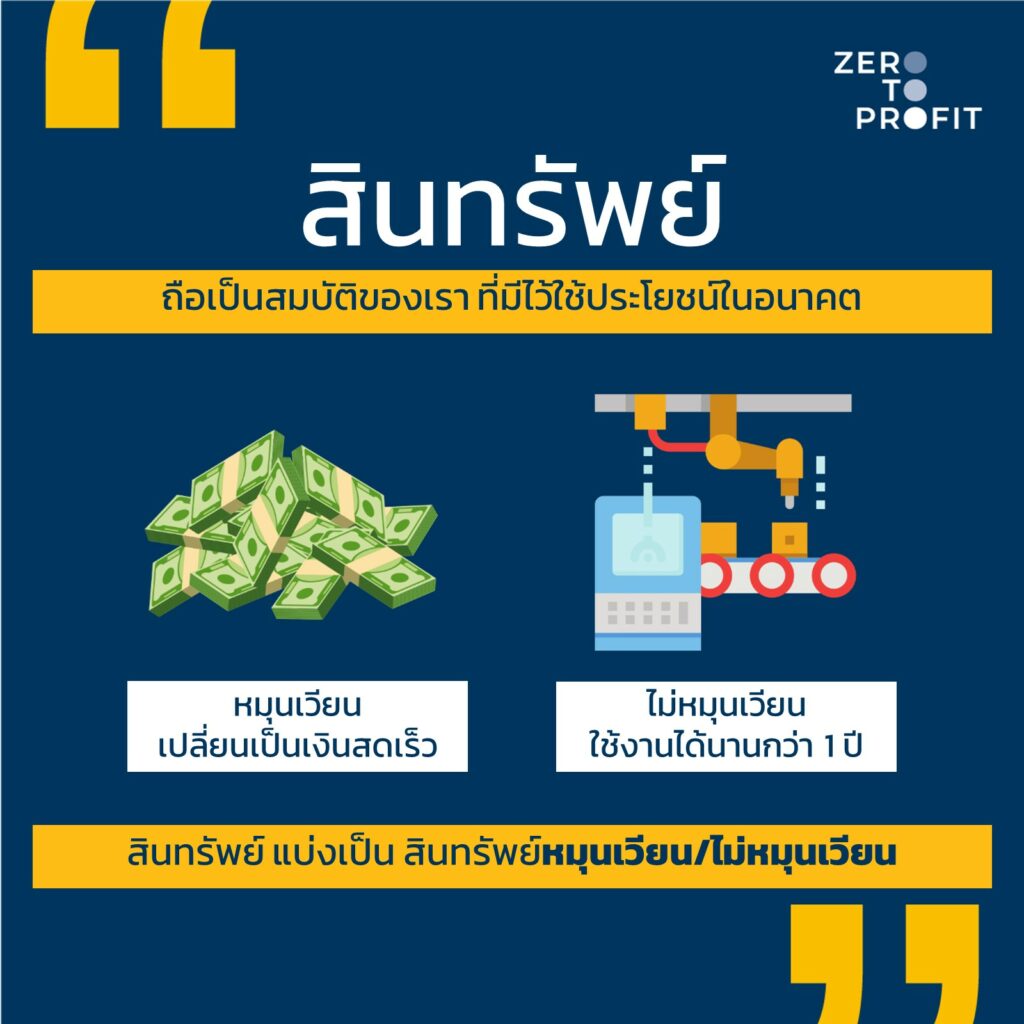

1.1 สินทรัพย์

สินทรัพย์ = เป็นสมบัติของเรา ที่มีไว้ใช้ประโยชน์ในอนาคตค่ะ นึกภาพง่ายๆ ถ้าส่วนตัวมีตู้เย็นเป็นสมบัติ แล้วธุรกิจจะมีอะไรเป็นสมบัติบ้าง เช่น เงินสด สินค้าที่ยังไม่ได้ขาย ลูกหนี้ที่ยังเก็บเงินไม่ได้ หรือเครื่องจักร โรงงาน ที่ใช้หาเงินให้เราในอนาคต พวกนี้เรียกว่าสินทรัพย์ทั้งหมด

สินทรัพย์เองก็จะแบ่งเป็น 2 แบบ คือ 1) สินทรัพย์หมุนเวียน แปลว่า เปลี่ยนเป็นเงินสดได้เร็วหรือใช้ประโยชน์ได้ในเวลาอันใกล้ คือ ภายใน 1 ปี 2) สินทรัพย์ไม่หมุนเวียน คือ สินทรัพย์เช่น เครื่องจักร อุปกรณ์ ที่ใช้งานได้นานกว่า 1 ปีนั่นเอง

การที่เราแบ่งเป็นหมุนเวียนและไม่หมุนเวียน มีประโยชน์ตอนที่เราใช้คำนวณ Ratio ต่างๆ ยกตัวอย่างเช่น สินทรัพย์ถาวร (บัญชีที่ดิน อาคารและอุปกรณ์) มี Ratio คือ Fixed Asset Turnover : อัตราส่วนหมุนเวียนของสินทรัพย์ถาวร อัตราส่วนนี้บ่งบอกถึงความสามารถในการสร้างรายได้จากที่ดิน อาคารและอุปกรณ์ที่ลงทุนไป ดูตัวอย่างการคำนวณที่บทความนี้เลย

สินทรัพย์ถาวร บัญชีที่ดิน อาคารและอุปกรณ์ ในงบการเงินบอกอะไรได้บ้าง?

1.2 หนี้สิน

หนี้สิน = คำนี้น่าจะกินใจ และไม่มีใครไม่รู้จัก เพราะมันเป็นภาระผูกพันของเรา ที่จะต้องจ่ายชำระในอนาคต อาจจะเป็นอนาคตอันใกล้ภายใน 1 ปี ก็จะเรียกว่า หนี้สินหมุนเวียน แต่ถ้าต้องจ่ายชำระหลังจาก 1 ปีเป็นต้นเป็น เราจะเรียกว่าหนี้สินไม่หมุนเวียน

ตัวอย่างเช่น กู้เงินซื้อโรงงาน โรงงานเป็นสินทรัพย์ แต่ส่วนเงินกู้จะเป็นหนี้สินนะ อันนี้ต้องแยกประเด็นออกจากกัน

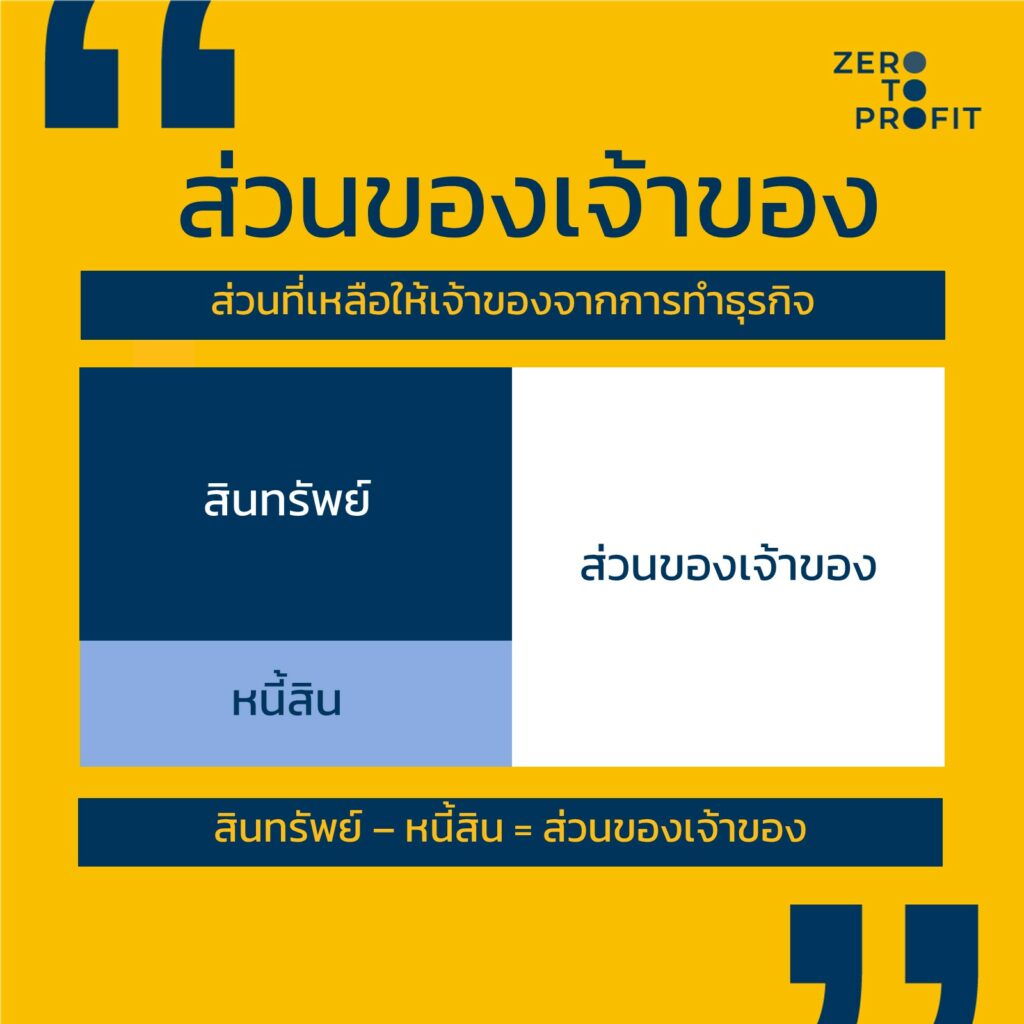

1.3 ส่วนของเจ้าของ

ส่วนของเจ้าของ = คำนี้เจอไม่บ่อยแต่สำคัญ เพราะมันเป็นส่วนที่เหลือจากการทำธุรกิจ คำนวณง่ายจาก สินทรัพย์ – หนี้สิน เหลือเท่าไรก็จะเป็นส่วนของเจ้าของนั่นเอง

ตัวส่วนของเจ้าของมันจะเปลี่ยนชื่อเรียกไปตามประเภทธุรกิจนะ เช่น

• บริษัท เจ้าของคือ ผู้ถือหุ้น เราก็จะเรียกส่วนของเจ้าของว่า ส่วนของผู้ถือหุ้น

• ห้างหุ้นส่วน เจ้าของคือ หุ้นส่วน เราก็จะเรียกส่วนนี้ว่า ส่วนของผู้เป็นหุ้นส่วนค่ะ

ถึงแม้คำจะเปลี่ยนแต่หลักการยังเป็นเหมือนเดิมไม่ต้องตกใจนะ

กลุ่มที่ 1 นี้ถ้าเรารู้คำศัพท์ และเข้าใจความหมายแล้ว จะให้เกิดประโยชน์สูงสุดเลย ถ้าเรานำไปใช้งานบริหารได้

ก่อนที่จะเอาไปให้บริหาร เราต้องรู้ว่า มีเครื่องมีออะไรที่ช่วยเราได้ ก็คือ Ratio นั่นเอง

Ratio การวิเคราะห์อัตราส่วนการเงินมีอะไรบ้าง ดูที่บทควานี้ได้เลย ตัวอย่างการวิเคราะห์อัตราส่วนการเงินแบบง่าย

คำศัพท์บัญชีที่ต้องรู้ กลุ่มที่ 2

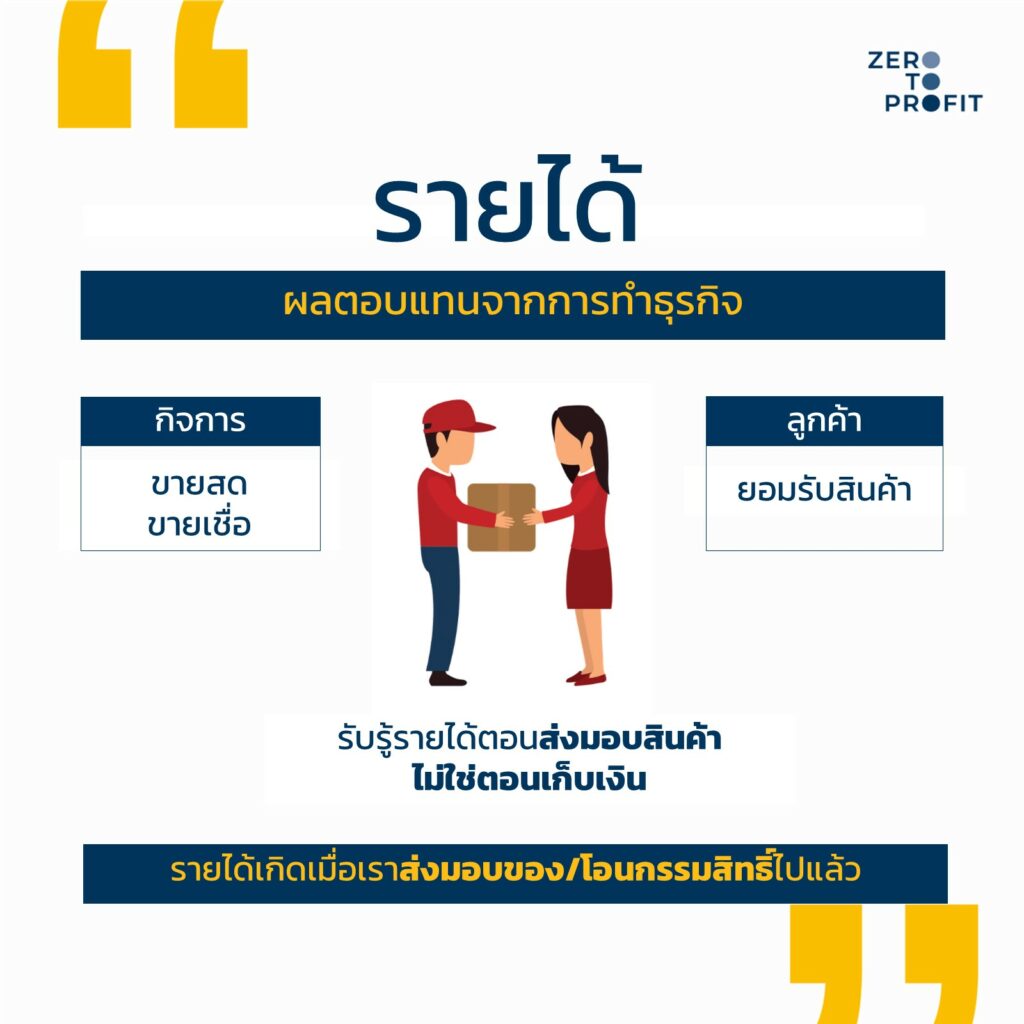

2.1 รายได้

รายได้ = ผลตอบแทนจากการทำธุรกิจ เช่น ถ้าเราเปิดร้านขายวัสดุก่อสร้าง ก็จะมีรายได้มาจากการขายของหน้าร้าน และในบางครั้งขายเชื่อให้ร้านอื่นๆ เป็นต้นค่ะ สิ่งที่ต้องจำสำหรับรายได้คือ จุดรับรู้ส่วนใหญ่จะเกิดเมื่อเราส่งมอบของ เสมือนว่าโอนกรรมสิทธิ์ไปแล้วก็จะเกิดรายได้ทันที ซึ่งบางครั้งรายได้อาจเกิดไม่พร้อมกับการรับเงินก็ได้ค่ะ

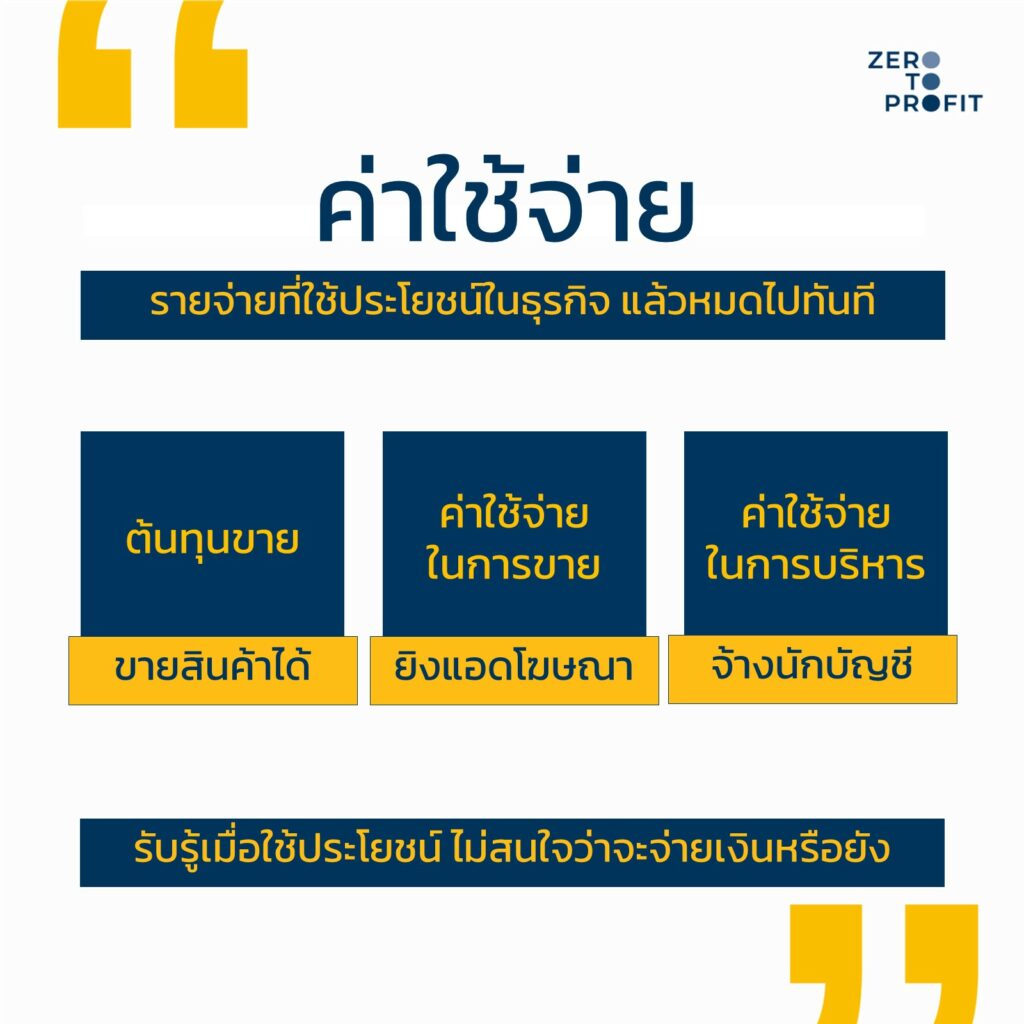

2.2 ค่าใช้จ่าย

ค่าใช้จ่าย = เป็นการใช้ประโยชน์ในธุรกิจ ซึ่งประโยชน์ที่ใช้นั้นมักหมดไปทันทีในปีนั้นๆ เช่น ต้นทุนขายวัสดุก่อสร้าง ขายไปแล้วก็หมดประโยชน์ทันที ค่าแรงคนงานก็ได้ใช้ประโยชน์ในเดือนนั้นๆ เดือนถัดมาถ้าไม่จ้างต่อก็ไม่ได้งาน หรือค่าน้ำมันรถก็วิ่งได้พักนึงเดียวก็หมดแล้ว จุดที่สำคัญมากๆ ต้องจำให้ดีสำหรับค่าใช้จ่าย คือ เราจะรับรู้มันเมื่อมีการใช้ประโยชน์เกิดขึ้น โดยไม่สนใจว่าจะจ่ายเงินหรือยัง

คำศัพท์บัญชีอื่นๆ ช่วยเสริม เพิ่มความเข้าใจ

ค่าเสื่อมราคา

ค่าเสื่อมราคาเนี่ย ต้องอธิบายแบบนี้ว่ามันคือ ค่าใช้จ่ายตัวหนึ่งของกิจการ

วิธีการเกิดของมันจะเป็นแบบนี้ คือ ถ้าสมมติเราซื้อเครื่องจักรมา 1 ตัว อายุใช้งาน 5 ปี ราคา 1 แสนบาท เครื่องจักรตัวนี้ เป็นสินทรัพย์ไม่หมุนเวียนแน่นอนเพราะเราต้องใช้ประโยชน์หาเงินได้ในอนาคต 5 ปีข้างหน้า

เมื่อเวลาผ่านไป 1 ปี ถามว่าเครื่องจักรตัวนี้เราจะยังมีประโยชน์มูลค่า 1 แสนอยู่ไหม คำตอบคือ ไม่ใช่เพราะมันมีการใช้งาน เสื่อมลง สึกหรอ

ฉะนั้น นักบัญชีจึงหาวิธีคิดค่าสึกหรอพวกนี้แล้วรับรู้เป็นค่าใช้จ่ายอย่างสม่ำเสมอตลอดอายุการใช้งาน คือ 5 ปี จึงเป็นที่มาที่ไปว่าค่าเสื่อมราคาเกิดขึ้นได้อย่างไรค่ะ จากตัวอย่างนี้ เครื่องจักร 1 แสน หาร 5 ปี จะเกิดค่าใช้จ่ายปีละ 20,000 บาทเรียกว่าค่าเสื่อมราคานั่นเอง และในขณะเดียวกันมูลค่าสินทรัพย์มันก็จะลดลงปีละ 20,000 บาทเช่นกันจนกว่าจะหมดอายุ

สาเหตุที่เราต้องมีค่าเสื่อมราคาเป็นค่าใช้จ่ายหักออกจากรายได้คือ เราต้องการรับรู้การใช้ประโยชน์จริงๆ เข้าเป็นค่าใช้จ่ายในแต่ละปี และมันสะท้อนสภาพความเป็นจริงของกำไรในธุรกิจ

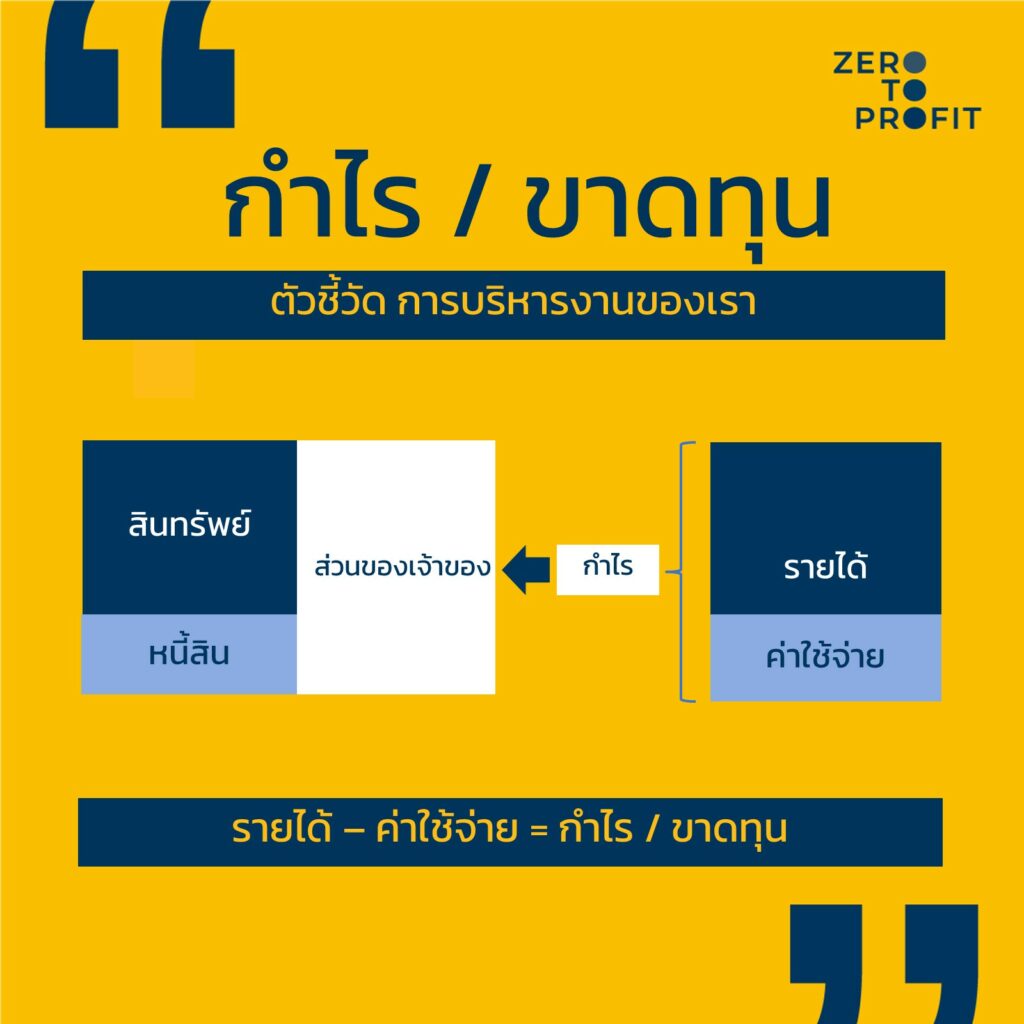

2.3 กำไร/ขาดทุน

กำไรหรือขาดทุน ถ้าเข้าใจรายได้และค่าใช้จ่าย ทุกคนน่าจะเข้าใจดีอยู่แล้ว เพราะมันคือผลต่างระหว่างรายได้ หัก ด้วยค่าใช้จ่าย ถ้ารายได้มีมากกว่าค่าใช้จ่าย แปลว่าเรามีกำไร แต่ถ้ารายได้น้อยกว่าค่าใช้จ่าย แปลว่าเรามีขาดทุนนั่นเอง

ส่วนใหญ่เจ้าของธุรกิจจะเข้าใจว่ามีกำไรคือมีเงินสด แต่จริงๆ ไม่ใช่แบบนั้นเสมอไป เพราะจากที่เล่าไปว่า รายได้ บางทีอาจเกิดขึ้นไม่พร้อมกับการรับเงินสด และค่าใช้จ่าย บางทีเกิดขึ้นไม่พร้อมกับการจ่ายเงินสด แปลว่า พอคำนวณกำไรออกมา มันไม่จำเป็นจะต้องเท่ากับเงินสดเสมอไป

ถ้าจะดูเงินสด ต้องไปสนใจเรื่องบริหารการรับเงินและจ่ายเงิน แยกไปต่างหากอีกเรื่องนึง

ถ้าเราพอทราบคำศัพท์พื้นฐานทั้งหมดนี้แล้ว ลองดูที่บทความนี้กัน จะสามารถอ่านงบได้เลยไหม

สอนอ่านงบดุล (งบแสดงฐานะการเงิน) ใน 5 นาที

อ่านงบกำไรขาดทุนใน 5 นาที

บทสรุป

ถ้าอยากคุยกับนักบัญชีให้รู้เรื่องต้องเข้าใจศัพท์บัญชี 2 กลุ่มนี้ กลุ่มแรก สินทรัพย์ หนี้สิน และส่วนของเจ้าของ กลุ่มที่สอง รายได้ ค่าใช้จ่าย กำไร

เริ่มต้นจากคำสองกลุ่มนี้ แล้วค่อยศึกษาต่อไปเรื่อยๆ ว่าในแต่ละกลุ่มมันมีศัพท์ย่อยๆ อะไรบ้าง เพราะบัญชีเป็นภาษาของธุรกิจ ถ้าเรารู้ศัพท์บัญชี อาจไม่ได้มีประโยชน์แค่การคุยกับนักบัญชีรู้เรื่อง แต่ยังทำให้เราเข้าใจธุรกิจของตัวเองได้ทะลุปรุโปร่งมากขึ้นอีกด้วยค่ะ

แต่เชื่อเถอะว่า ยิ่งเราคุยกับนีกบัญชีบ่อยๆ ถ้าจ้างนักบัญชีที่ดี วิเคราะห์ข้อมูลได้ด้วยแล้ว อาจช่วยทำให้รายได้เพิ่มขึ้น ลดค่าใช้จ่าย ลดภาษีได้เลยนะ ลองดูที่บทความนี้เลย

จ้างนักบัญชี รายได้เพิ่มขึ้น ลดค่าใช้จ่าย ลดภาษีได้จริงไหม

ปรึกษาปัญหาบัญชีธุรกิจ หาโปรแกรมบัญชีที่ใช่สำหรับธุรกิจคุณ ติดต่อ

Line: @zerotoprofit หรือ https://lin.ee/36U1ks0Y

ติดตาม Zero to Profit ช่องทางอื่นได้ที่

Facebook: https://facebook.com/ZerotoprofitTH/

Blockdit: https://www.blockdit.com/zerotoprofit