งบดุล เป็นงบที่อยู่คู่กับธุรกิจมานานแสนนาน นอกจากการอ่านงบกำไรขาดทุนแล้ว การอ่านงบดุลก็เป็นเรื่องที่จำเป็นไม่แพ้กัน

เพราะงบนี้จะ บอกเราได้ว่า ตอนนี้ธุรกิจมีสถานะเป็นอย่างไรบ้าง แล้วถ้ายิ่งวิเคราะห์งบนี้ได้ ก็ยิ่งช่วยให้บริหารธุรกิจได้ดีขึ้น

งบดุล คืออะไร?

งบดุล ภาษาอังกฤษเรียกว่า Balance Sheet Statement ซึ่งมีชื่อเรียกอย่างเป็นทางการว่า “งบแสดงฐานะการเงิน”

“งบแสดงฐานะการเงิน” คือ งบที่บอกสถานะของกิจการ ณ วันใดวันหนึ่ง ว่ามีสินทรัพย์ หนี้สิน และส่วนของเจ้าของเท่าใดบ้าง โดยปกติแล้วยิ่งธุรกิจมีสินทรัพย์เยอะๆ หนี้สินน้อยๆ ก็ยิ่งบ่งบอกว่า ธุรกิจมีสถานะดี มีความมั่นคง

ก่อนอ่านงบต้องรู้อะไรบ้าง?

ทุกคนน่าจะเคยได้ยินคำศัพท์ 3 คำนี้ “สินทรัพย์” “หนี้สิน” และ “ส่วนของเจ้าของ” ผ่านหูมาบ้างแล้ว แต่อาจจะยังไม่รู้ว่ามีความเกี่ยวข้องกันอย่างไร

งบการเงินนี้เกิดจากสมการที่ว่า

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ

ความหมายสั้นๆ ของแต่ละคำศัพท์

- สินทรัพย์ = ของของธุรกิจ มีไว้เพื่อใช้ประโยชน์ในอนาคต

- หนี้สิน = ภาระผูกพันของธุรกิจ ต้องจ่ายคืนในอนาคต

- ส่วนของเจ้าของ = ส่วนที่เหลือจากสินทรัพย์ ลบด้วยหนี้สิน

ถ้าใครเป็นเจ้าของธุรกิจมือใหม่ ลองหัดอ่านงบดุลได้ที่นี่ทีละขั้นตอนเลย

สินทรัพย์และหนี้สินเอง จะถูกแบ่งประเภทย่อยๆ ออกเป็นหมุนเวียน และไม่หมุนเวียน เปรียบเทียบตามตารางนี้

- สินทรัพย์ที่หมุนเวียน คือ สินทรัพย์ที่เปลี่ยนเป็นเงินสดได้ภายใน 1 ปี ส่วนที่เปลี่ยนเป็นเงินสดได้ช้าจะถือเป็นสินทรัพย์ไม่หมุนเวียน

- หนี้สินหมุนเวียน คือ หนี้สินที่จะต้องจ่ายชำระหนี้ภายใน 1 ปี ถ้าจ่ายหลังจากนั้นจะเรียกว่า หนี้สินไม่หมุนเวียน

| สินทรัพย์ | หนี้สิน |

| สินทรัพย์หมุนเวียน เงินสด เงินลงทุนระยะสั้น ลูกหนี้การค้าและลูกหนี้อื่น สินค้าคงเหลือ สินทรัพย์หมุนเวียนอื่น | หนี้สินหมุนเวียน เงินเบิกเกินบัญชีและเงินกู้ยืมระยะสั้น เจ้าหนี้การค้าและเจ้าหนี้อื่น เจ้าหนี้อื่น หนี้สินหมุนเวียนอื่น |

| สินทรัพย์ไม่หมุนเวียน เงินลงทุนระยะยาว ที่ดิน อาคาร และอุปกรณ์ สินทรัพย์ไม่มีตัวตน สินทรัพย์ไม่หมุนเวียนอื่น | หนี้สินไม่หมุนเวียน เงินกู้ยืมระยะยาว หนี้สินไม่หมุนเวียนอื่น |

แต่ๆ การอ่านแบบพื้นฐาน Simple Simple อาจช่วยอะไรเราไม่ได้มาก ถ้าไม่เอาข้อมูลมาวิเคราะห์ต่อ

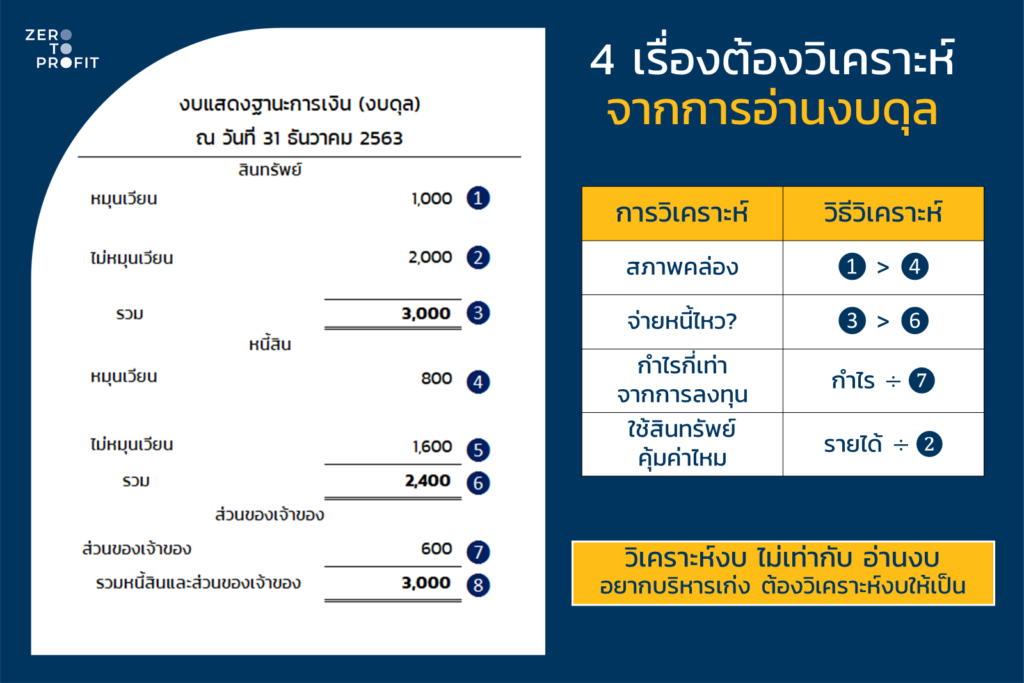

4 เรื่องต้องวิเคราะห์งบฉบับเจ้าของธุรกิจ มีอะไรบ้าง?

อย่างน้อย ถ้าหยิบงบนี้ขึ้นมาอ่านแล้ว Zero to Profit อยากแนะนำเพื่อนๆ วิเคราะห์ 4 เรื่องนี้เพิ่มเติม เพื่อเช็กสถานะสุขภาพธุรกิจไปพร้อมๆ กัน

1. สภาพคล่องดีไหม

เราเช็คสภาพคล่องธุรกิจง่ายๆ จากการเปรียบเทียบ สินทรัพย์หมุนเวียน ว่ามีมากกว่า หนี้สินหมุนเวียนหรือไม่

ถ้ามีมากกว่า แปลว่า ธุรกิจยังมีสภาพคล่องดี มีสินทรัพย์ที่เปลี่ยนเป็นเงินเอาไปชำระหนี้ระยะสั้นในเวลาอันใกล้แบบเพียงพอ

ส่วนถ้าตอนนี้ใครยังมีสินทรัพย์หมุนเวียนต่ำๆ ไม่พอชำระหนี้สินหมุนเวียน อาจจะต้องมองหาแหล่งเงินทุนสำรองไว้รอแล้วนะ

จากภาพนี้เป็นตัวอย่างการวิเคราะห์สภาพคล่องฉบับมือใหม่ง่ายสุดๆ แต่สำหรับใครที่สนใจวิเคราะห์สภาพคล่องธุรกิจเชิงลึก แนะนำศึกษาเพิ่มเติมได้ที่นี่ : สภาพคล่องทางการเงินคืออะไร วิเคราะห์แบบไหนดี

2. จ่ายหนี้ไหวหรือเปล่า

สภาพคล่องต่างกับความสามารถในการจ่ายชำระหนี้ ตรงที่ว่า สภาพคล่องเรามองแค่ภาพระยะสั้น

แต่ความสามารถในการจ่ายชำระหนี้นั้น เรามองแบบยาวๆ ไปถึงอนาคตเลย ทำให้เวลาเปรียบเทียบข้อมูลเราจะดูเปรียบเทียบระหว่าง สินทรัพย์ทั้งหมด ว่ามีมากกว่า หนี้สินทั้งหมด หรือไม่

ถ้าธุรกิจมีสินทรัพย์เยอะกว่าหนี้สิน แปลว่า ถ้าต้องจ่ายชำระหนี้ทั้งระยะสั้นและระยะยาว เราก็น่าจะมีปัญญาเคลียร์หนี้ทั้งหมดได้ ไม่ต้องพึ่งพาบุคคลภายนอก

บ่อยครั้งที่เราได้ยินว่าธุรกิจเจ๊ง สาเหตุหลักๆ นั้นมาจาก คำว่า “หนี้สินล้นพ้นตัว” หรือถ้าแปลง่ายๆ ก็คือ หนี้สิน มากกว่า สินทรัพย์ในภาพรวม จนไม่สามารถจ่ายชำระหนี้ได้ และเจ้าของเองก็ขาดทุนเข้าเนื้อเช่นกันค่ะ

3. มีกำไรกี่เท่าจากการลงทุน

วิธีง่ายๆ ที่จะช่วยเช็คว่าเจ้าของธุรกิจลงทุนในบริษัทแล้วได้กำไรหรือไม่ และกำไรเป็นทั้งหมดกี่เท่าของเงินลงทุน เราเปรียบเทียบตัวเลขง่ายๆ ได้ด้วยวิธีนี้

- เอากำไรสุทธิ มาจากงบกำไรขาดทุน

- เทียบกับส่วนของเจ้าของในงบแสดงฐานะการเงิน

ตัวอย่างเช่น ถ้าปีนี้กำไร 1 ล้าน และส่วนของเจ้าของมีอยู่ 5 แสนบาท

แปลว่า สัดส่วนกำไรต่อส่วนของเจ้าของ = 1 ล้าน/5 แสน = 2 เท่า

เพียงเท่านี้ก็พอจะรู้ความสามารถในการทำกำไรแบบคร่าวๆ แล้ว ถ้ายิ่งมีกำไรมากเทียบกับสัดส่วนของเจ้าของ (มากกว่า 1 เท่า) แสดงว่าการลงทุนไปนั้นไม่สูญเปล่าเลยล่ะ

4. ใช้สินทรัพย์ได้คุ้มค่าไหม?

ข้อสุดท้ายเป็นการเปรียบเทียบว่าสินทรัพย์ที่บริษัทลงทุนไปมันคุ้มค่าหรือไม่ ด้วยวิธีการง่ายๆ ตามนี้

- หารายได้ประจำปี จากงบกำไรขาดทุน

- เทียบกับที่ดิน อาคาร และอุปกรณ์ ที่เป็นบรรทัดหนึ่งในสินทรัพย์ประเภทไม่หมุนเวียน ของงบแสดงฐานะการเงิน

ถ้าเอารายได้ตั้งหารด้วยจำนวนสินทรัพย์ถาวร แล้วพบว่าสัดส่วนได้เยอะก็ยิ่งดี เพราะนั่นบ่งบอกว่า สินทรัพย์ที่เราลงทุนมา มันได้ทำงานอย่างมีประสิทธิภาพ ส่งผลให้มีรายได้กลับมาเยอะนั่นเอง

ทั้ง 4 ข้อเป็นการวิเคราะห์ธุรกิจแบบง่ายๆ จากการอ่านงบ

ถ้าอยากบริหารธุรกิจเก่งๆ นอกจากจะอ่านงบทุกเดือนแล้ว อย่าลืมวิเคราะห์งบไปพร้อมๆ กันด้วยนะ

ปรึกษาปัญหาบัญชีธุรกิจ หาโปรแกรมบัญชีที่ใช่สำหรับธุรกิจคุณ ติดต่อ

Line: @zerotoprofit