เคยมั้ย เวลาคุยกับนักบัญชีแล้วรู้สึกเหมือนว่าพูดกันคนละภาษา คุยเท่าไรก็ไม่เข้าใจสักที

เพราะศัพท์บัญชีก็เหมือนพจนานุกรมอีกเล่ม ที่แม้จะเขียนเป็นภาษาไทย แต่บางทีก็ทำความเข้าใจยากเหลือเกิน ><

ถ้าเจ้าของกิจการคนไหนเคยเจอปัญหาแบบนี้ ไม่ต้องกังวลไป

ในโพสนี้ Zero to Profit ขออาสาเป็นล่ามแปลศัพท์บัญชีให้เจ้าของกิจการแชร์เก็บไว้อ่านกันกับ 10 ศัพท์บัญชีที่เจ้าของกิจการควรรู้

รับรองว่าถ้าเข้าใจศัพท์พวกนี้แล้วล่ะก็จะอ่านงบเข้าใจมากขึ้น และคุยกับนักบัญชีได้สบายๆ เลยล่ะ

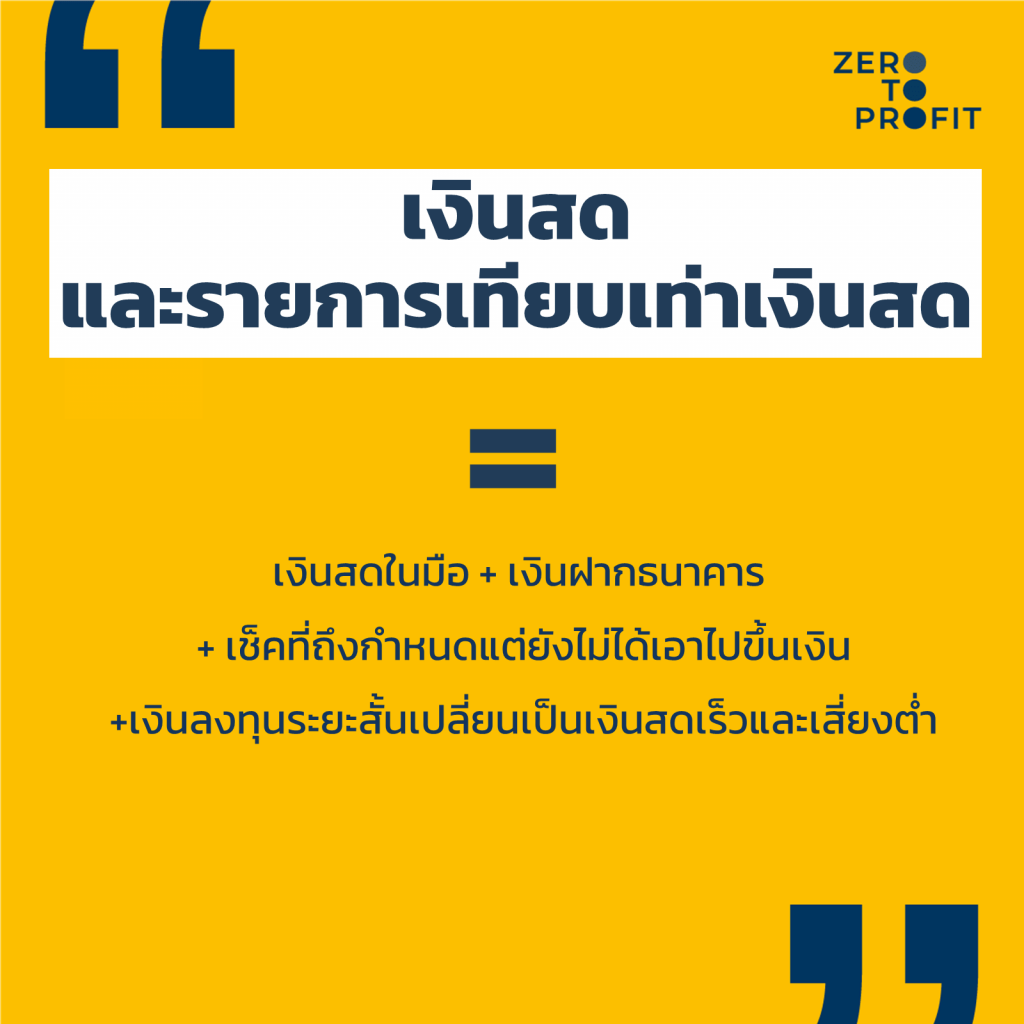

1.เงินสดและรายการเทียบเท่าเงินสด

เงินสดและรายการเทียบเท่าเงินสด = เงินสดในมือ + เงินฝากธนาคาร (ไม่รวมเงินฝากประจำ) + เช็คที่ถึงกำหนดแต่ยังไม่ได้เอาไปขึ้นเงิน+เงินลงทุนระยะสั้นเปลี่ยนเป็นเงินสดเร็วและเสี่ยงต่ำ

สรุปง่ายๆ ถ้าเจอคำนี้เมื่อไร ให้นึกถึงสินทรัพย์ที่สภาพคล่องสูงสุดในงบการเงิน ตัวอย่างง่ายๆ ถ้าปัจจุบันจะต้องจ่ายเงินออกไป เราไปหยิบเงินส่วนนี้มาจ่ายชำระหนี้ได้ทันทีโดยไม่มีเงื่อนไขและมูลค่าไม่ผันผวนมาก

ดังนั้น ถ้าเป็นพวกเงินฝากประจำ 1-2 ปีที่มีเงื่อนเวลาการถอนเงิน อันนี้ไม่นับเป็นเงินสด และเงินลงทุนในหุ้นก็ไม่ใช่เงินสด เพราะถึงแม้จะถอนได้เร็วแต่มีความเสี่ยงสูงที่มูลค่าจะเปลี่ยนแปลงไปจากเดิม คือ มีกำไรหรือขาดทุนนั่นเอง

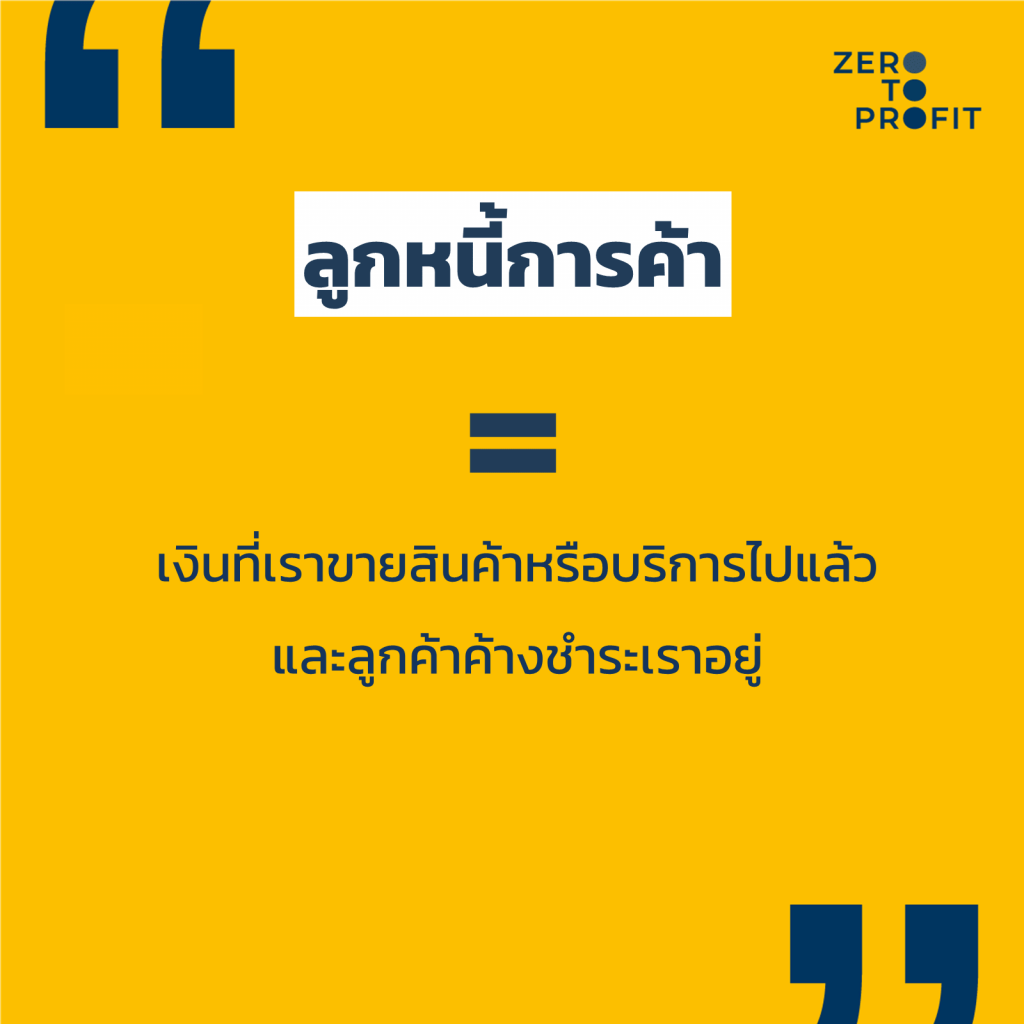

2.ลูกหนี้การค้า

ลูกหนี้การค้า = เงินที่เราขายสินค้าหรือบริการไปแล้ว และลูกค้าค้างชำระเราอยู่

เช่น ขายสินค้าออนไลน์ ส่งของไปแล้ว แต่ยังไม่ได้รับเงิน

บริการออกแบบบ้าน ออกแบบไปแล้ว แต่ยังไม่ได้รับเงิน

คำว่าลูกหนี้การค้าเป็นสินทรัพย์หมุนเวียนของกิจการ ซึ่งจะใช้เรียกลูกหนี้ที่เกิดจากการดำเนินธุรกิจหลักของกิจการ เช่น ร้านขายเสื้อผ้า ลูกหนี้ค่าขายเสื้อผ้า คือ ลูกหนี้การค้า แต่ลูกหนี้ค่าดอกเบี้ยรอรับชำระจากธนาคาร จะจัดเป็นลูกหนี้อื่นๆ ไป (ไม่ใช่ลูกหนี้การค้า)

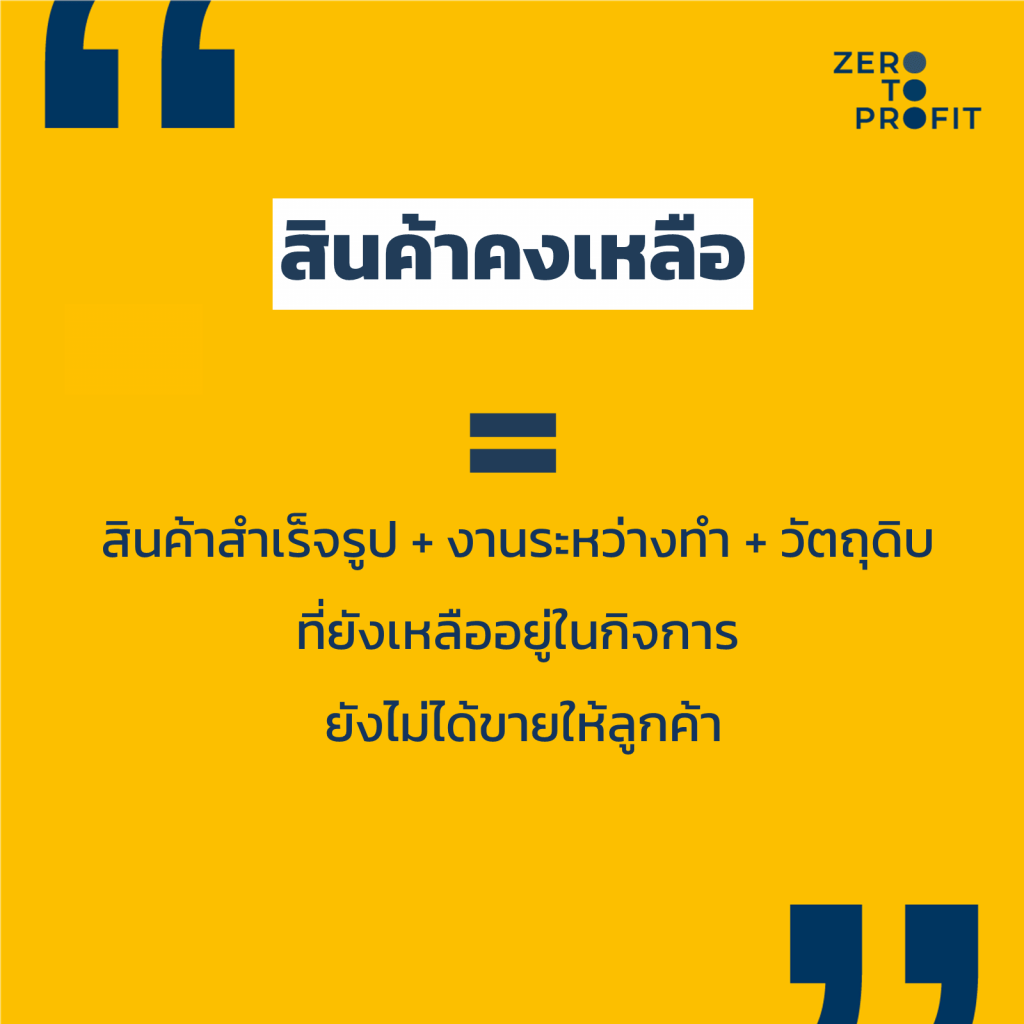

3.สินค้าคงเหลือ

สินค้าคงเหลือ = สินค้าสำเร็จรูป + งานระหว่างทำ + วัตถุดิบ ที่ยังเหลืออยู่ในกิจการ ยังไม่ได้ขายให้ลูกค้า

สินค้าคงเหลือโดยปกติจัดเป็นสินทรัพย์หมุนเวียนของกิจการ ซึ่งจะมีลักษณะแตกต่างกันไปตามแต่ละประเภทของธุรกิจ เช่น ถ้าเป็นธุรกิจสร้างบ้านจัดสรรขาย สินค้าคงเหลือของกิจการ ก็คือ บ้านจัดสรรที่เสร็จแล้วยังไม่ขาย รวมไปถึงงานระหว่างก่อสร้างต่างๆ

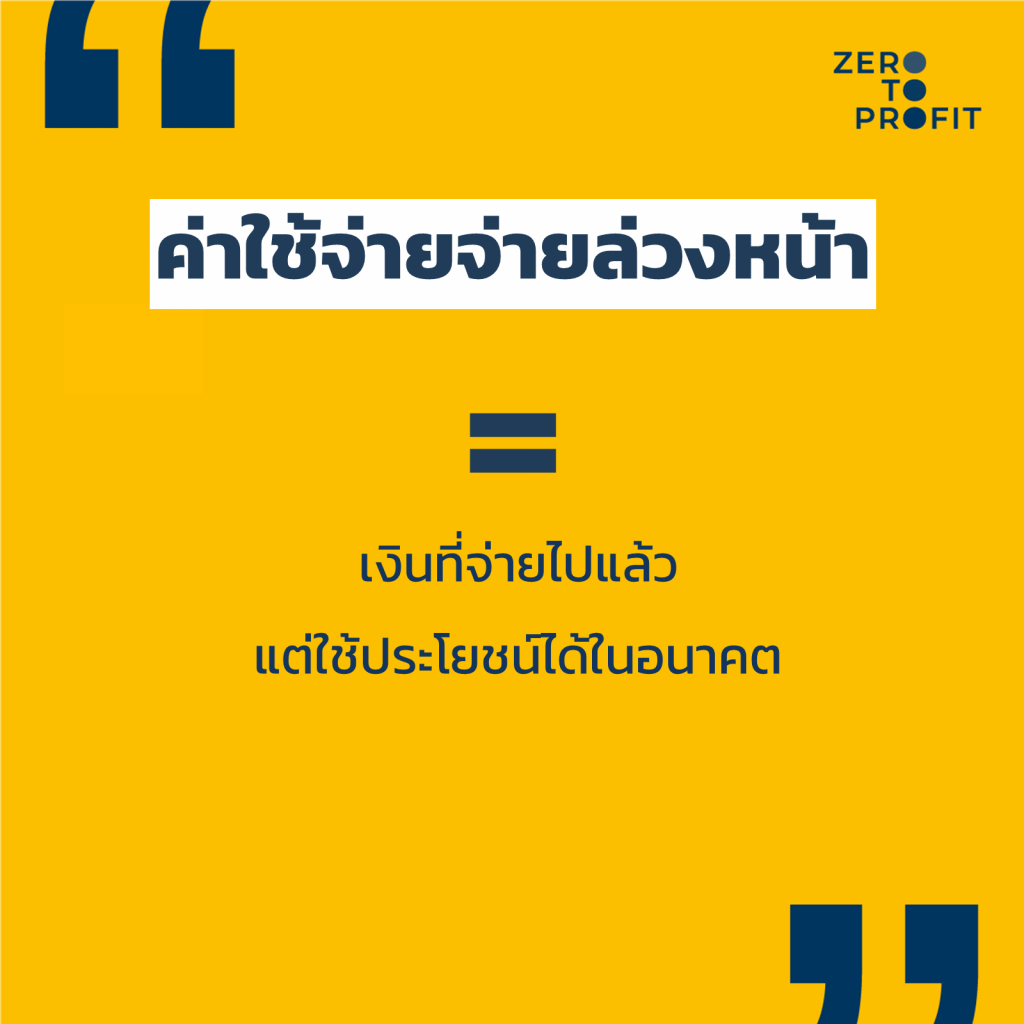

4.ค่าใช้จ่ายจ่ายล่วงหน้า

ค่าใช้จ่ายจ่ายล่วงหน้า = เงินที่จ่ายไปแล้ว แต่ใช้ประโยชน์ได้ในอนาคต

เช่น ค่าเช่าจ่ายล่วงหน้า 12,000 บาทต่อปี (เดือนละ 1,000 บาท) จะถือเป็นสินทรัพย์ประเภทค่าใช้จ่ายล่วงหน้าทั้งจำนวน จนกระทั่งสิ้นมกราคม จะถูกย้ายจากสินทรัพย์ไปเป็นค่าใช้จ่ายจำนวน 1,000 บาท เมื่อได้ใช้บริการไปเรียบร้อยแล้ว และในส่วนของค่าเช่าจ่ายล่วงหน้าจะลดลงเหลือ 11,000 บาท

5.ค่าเสื่อมราคา

ค่าเสื่อมราคา = เป็นค่าใช้จ่ายที่เกิดจากการเสื่อมค่าของสินทรัพย์ระยะยาว อย่างเช่น อาคาร อุปกรณ์ รถยนต์ เป็นต้น ตามจำนวนปีที่คิดว่าจะใช้งานได้

เช่น ซื้อเครื่องจักรมา ราคา 1,000,000 บาท (ต้นทุนส่วนนี้ถือเป็นสินทรัพย์ระยะยาว) กิจการคิดว่าจะใช้งานได้ทั้งหมด 5 ปี คำนวณค่าเสื่อมราคาได้แบบง่ายๆ ต่อปี = 1,000,000/5 = 200,000 บาท เงินจำนวน 200,000 บาทนี้จะถือเป็นค่าใช้จ่ายประเภทค่าเสื่อมราคาในงบกำไรขาดทุน และต้นทุนของสินทรัพย์ระยะยาว 1,000,000 บาทจะลดลงเหลือ 200,000 บาท ตอนปลายปีเมื่อบันทึกค่าเสื่อมเกิดขึ้น

6.เจ้าหนี้การค้า

เจ้าหนี้การค้า = เงินที่เราค้างชำระค่าสินค้าหรือบริการกับซัพพลายเออร์อยู่

เช่น เจ้าหนี้ค่าซื้อวัตถุดิบจากซัพพลายเออร์ ที่เราได้ของมาแล้ว แต่ยังไม่ได้ชำระเงิน

เจ้าหนี้การค้า ถือเป็นส่วนหนึ่งของหนี้สินหมุนเวียน ซึ่งเป็นขั้วตรงข้ามกับลูกหนี้การค้า และแน่นอนว่า ถ้าพูดถึงเจ้าหนี้การค้าเมื่อไร มันจะต้องเป็นหนี้ที่คาดว่าชำระภายใน 1 ปี และเกี่ยวข้องกับธุรกิจหลักของกิจการหรือต้นทุนสินค้านั่นเอง

7.ค่าใช้จ่ายค้างจ่าย

ค่าใช้จ่ายค้างจ่าย = ค่าใช้จ่ายที่เกิดขึ้นในงวดบัญชีปัจจุบันแล้ว แต่กิจการยังไม่ได้จ่ายเงิน

เช่น เงินเดือนค้างจ่าย ดอกเบี้ยค้างจ่าย ค่าไฟฟ้าค้างจ่าย เป็นต้น

ค่าใช้จ่ายค้างจ่าย ถือเป็นหนี้สินหมุนเวียน ข้อแตกต่างระหว่างค่าใช้จ่ายค้างจ่ายกับเจ้าหนี้การค้า คือ ค่าใช้จ่ายค้างจ่ายมักจะเป็นรายจ่ายอื่นๆ ในออฟฟิศ (ไม่เกี่ยวกับต้นทุนหลัก) อาจไม่มีบิลเรียกเก็บ หรือบางทีก็เป็นการประมาณการเอาไว้

8.รายได้รับล่วงหน้า

รายได้รับล่วงหน้า = เงินรับจากลูกค้าล่วงหน้า โดยที่ยังไม่ได้ส่งมอบสินค้าหรือให้บริการลูกค้า

รายได้รับล่วงหน้า ถือเป็นหนี้สินในงบการเงิน เพราะแม้ว่าจะได้รับเงินมาแล้ว กิจการยังมีภาระที่จะต้องส่งมอบสินค้าหรือบริการให้เรียบร้อย เมื่อทำหน้าที่เสร็จถึงจะสามารถตัดรายการนี้ออกจากหนี้สิน และรับรู้เป็นรายได้ในกิจการได้อย่างแท้จริง

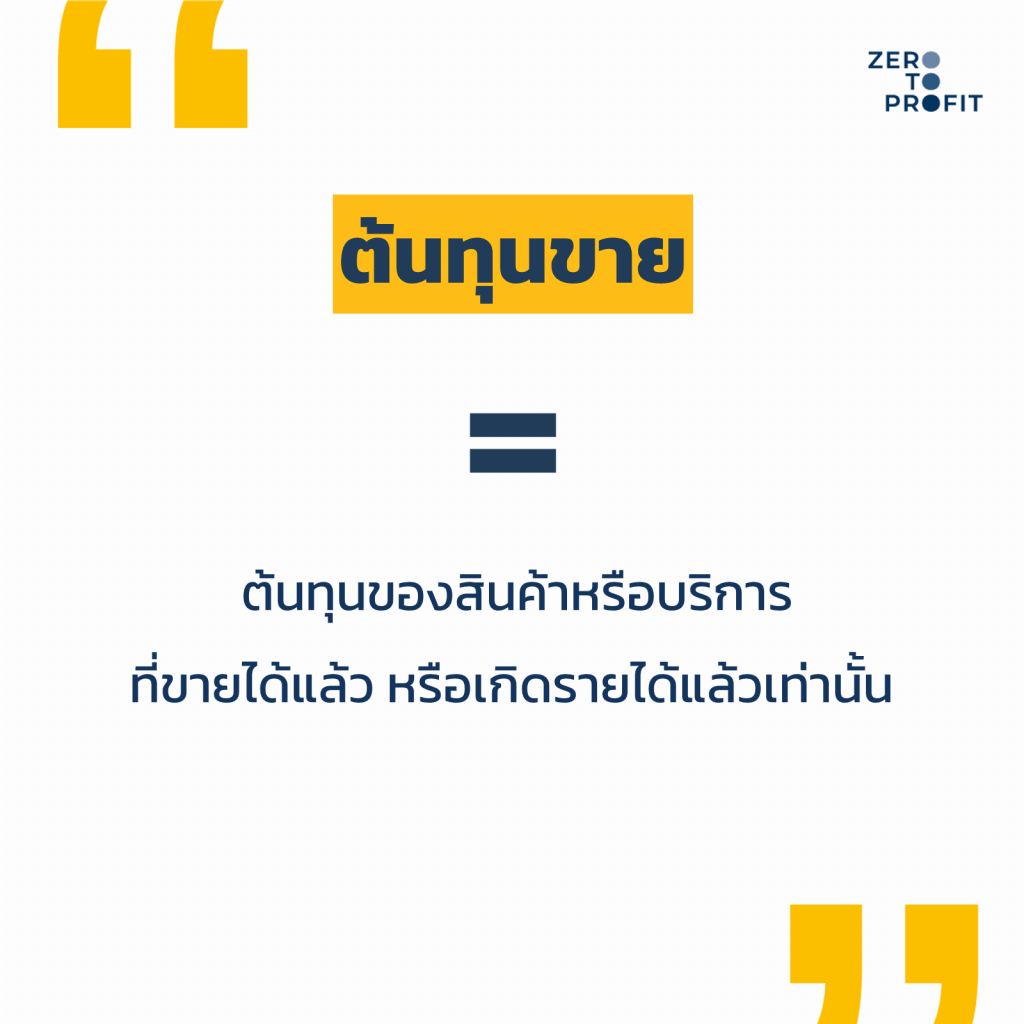

9.ต้นทุนขาย

ต้นทุนขาย = ต้นทุนของสินค้าหรือบริการ ที่ขายได้แล้ว หรือเกิดรายได้แล้วเท่านั้น

เจ้าของกิจการขายมักจะสับสนระหว่างต้นทุนขายสินค้ากับต้นทุนการผลิต จริงๆ แล้วต้นทุนการผลิตจะจัดเป็นส่วนหนึ่งของต้นทุนสินค้าคงเหลือ (สินทรัพย์) ถ้าสินค้าตัวไหนขายออกไปได้ ก็จะรับรู้เป็นต้นทุนขายสินค้านั้นทันที (ค่าใช้จ่าย)

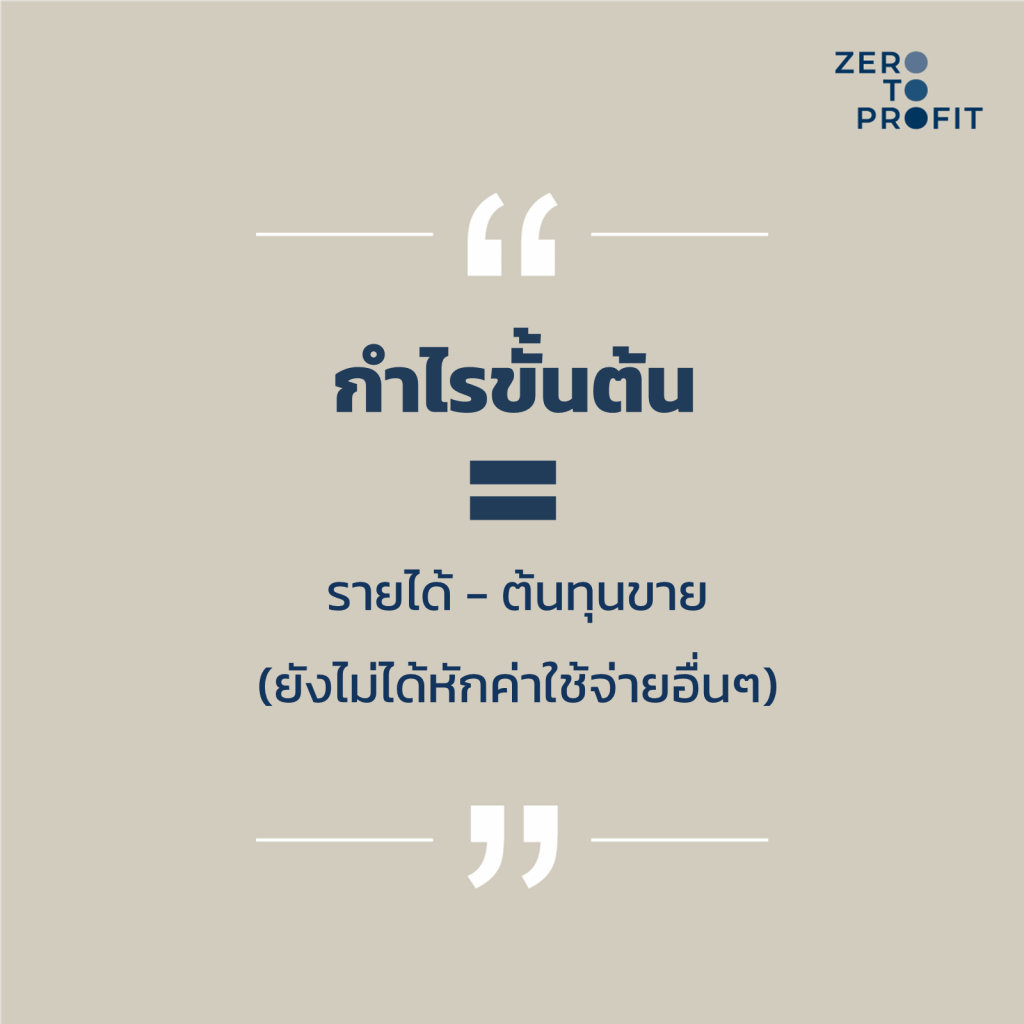

10.กำไรขั้นต้น

กำไรขั้นต้น = รายได้ – ต้นทุนขาย

กำไรขั้นต้น เป็นส่วนประกอบหนึ่งในงบกำไรขาดทุน และเป็นกำไรที่เกิดขึ้นขั้นแรกจากรายได้ หักด้วยต้นทุนขาย กำไรขั้นต้นนี้ถ้ายิ่งมีมาก ธุรกิจก็จะยิ่งมีที่ว่างเหลือสำหรับค่าใช้จ่ายอื่นๆ อย่างค่าใช้จ่ายในการขายและบริหาร

กำไรขั้นต้นต่างจากกำไรสุทธิ ตรงที่ กำไรสุทธิ จะเป็นกำไรขั้นสุดท้ายของกิจการ เกิดจากรายได้ที่หัก ต้นทุนขาย และค่าใช้จ่ายอื่นๆ ทั้งหมดแล้ว

เจ้าของกิจการหลายๆคน อาจเข้าใจผิดว่าการคิดกำไรมีแค่ขั้นต้นขั้นเดียว ไม่ได้สนใจค่าใช้จ่ายต่างๆ ทำให้สุดท้ายอาจมีกำไรแค่ขั้นต้น แต่ในภาพรวมเกิดเป็นขาดทุนสุทธิจากค่าใช้จ่ายอื่นๆ อย่างค่าใช้จ่ายในการขาย บริหาร และภาษี เป็นต้น

เอาล่ะ ทำความเข้าใจ 10 ศัพท์บัญชียอดฮิตกันไปแล้ว ต่อไปถ้าอยากคุยกับนักบัญชีให้รู้เรื่อง อ่านงบให้เข้าใจ อย่าลืมเปิดโพยนี้อ่านทบทวนกันก่อนนะ

ปรึกษาปัญหาบัญชีธุรกิจ หาโปรแกรมบัญชีที่ใช่สำหรับธุรกิจคุณ ติดต่อ

Line: @zerotoprofit หรือhttps://lin.ee/36U1ks0Y

ติดตาม Zero to Profit ช่องทางอื่นได้ที่

Facebook: https://facebook.com/ZerotoprofitTH/

Blockdit: https://www.blockdit.com/zerotoprofit